Бизнес-план и методика его составления

Методика составления бизнес-плана

Методы оценки эффективности проекта

Разработка проекта гостиницы ООО «Нова»

Разработка маркетинговой стратегии предприятия

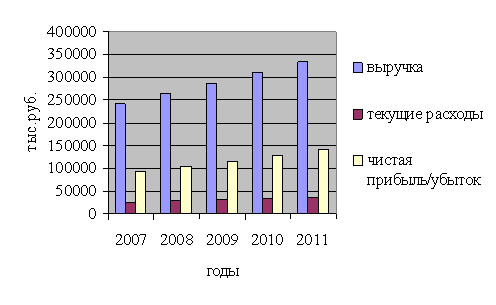

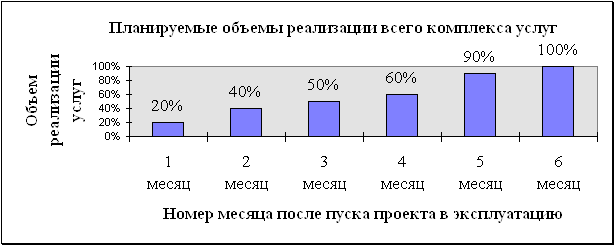

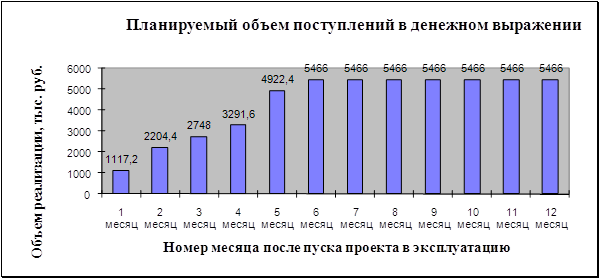

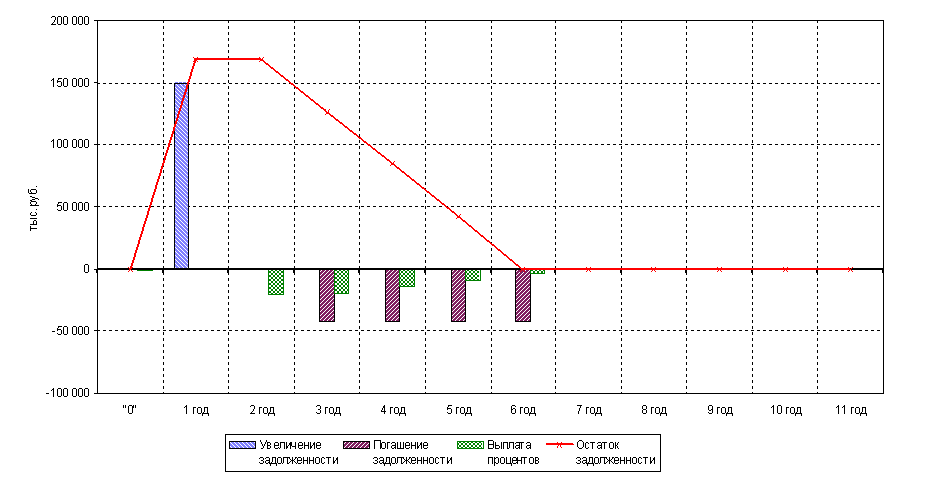

Финансовый план

Оценка эффективности проекта

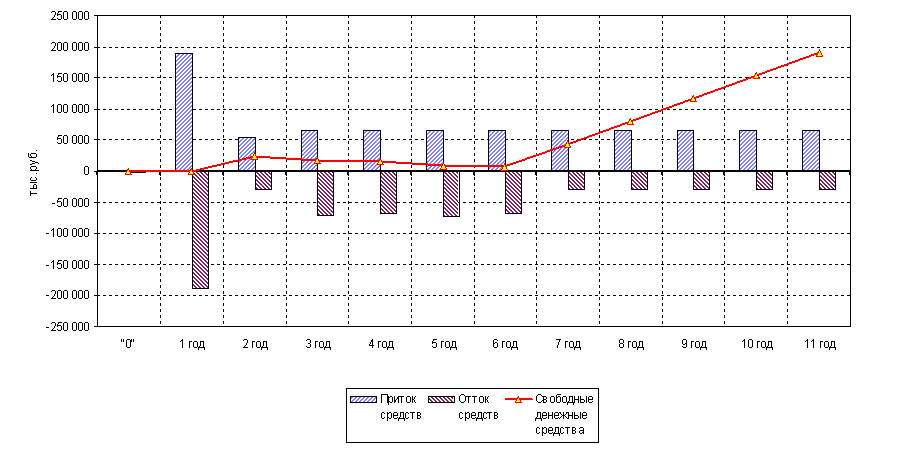

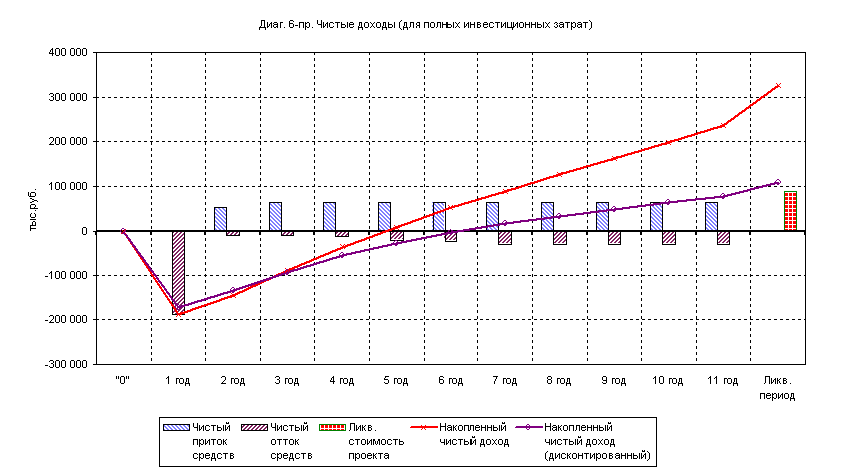

Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15

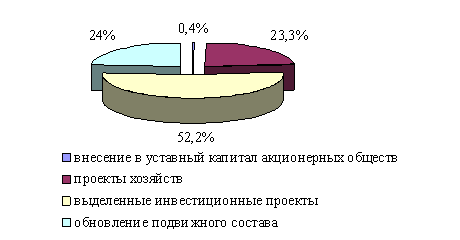

Финансирование строительства осуществить при помощи привлеченных средств в форме долгосрочного кредита

Навигация

Разработка проекта гостиницы ООО «Нова»

Оценка эффективности инвестиционного проекта строительства гостиницы в Санкт-Петербурге

110320

знаков

12

таблиц

5

изображений

2. Разработка проекта гостиницы ООО «Нова»

2.1 Выбор сферы деятельности и выработка целей и миссии деятельности предприятия

Привлекаемые благоприятным инвестиционным климатом, в Санкт-Петербург приходят крупные игроки на рынке гостиничных услуг (например, международная цепь гостиниц «Кемпински», московская компания «Heliopark Group»).

Однако нужно помнить, что в Санкт-Петербург едут не только с профессиональными целями. Ежегодный туристский поток составляют туристы, посещающие город с целью культурного отдыха.

Одним из главных факторов, сдерживающим массовый въездной туристский поток, является инфраструктура размещения. Основной проблемой является недостаток классифицированных средств размещения туристского класса (2-3*), ветхость имеющейся материальной базы. Поэтому вопрос развития современной инфраструктуры размещения, как важной составляющей конкурентоспособной туриндустрии, является в среднесрочной перспективе крайне актуальным.

Несмотря на приход сетей, которые не могут удовлетворить всех разнообразных требований туристов из-за некоторой обезличенности, стандартизированности обслуживания, развитие малых гостиниц актуально в силу их уникальности и неповторимости. Малые гостиницы легче адаптируются к каждому клиенту, создают атмосферу «дома вдали от дома». Кроме того, малые гостиницы, как правило, применяют более гибкую систему скидок и обходятся клиенту дешевле, чем гостиницы аналогичного класса. Все это позволяет этим формам гостиничного бизнеса занять прочное положение на рынке разных стран, в том числе и России. Таким образом, появление малых гостиниц – ответ на возникший у туристов спрос на малые формы и домашний уют.

Одним из перспективных подходов в этом направлении является создание в регионе сети малых гостиниц, которые дополняя крупные и средние гостиницы, формируют деловую и туристскую привлекательность, способствуют развитию малого бизнеса, созданию новых рабочих мест в сфере услуг, росту поступлений в бюджеты всех уровней. Именно такие гостиницы (категории 2-3*) в зарубежной практике работают как массовые гостиничные предприятия и особенно популярны на Западе.

Таким образом, анализ состояния рынка гостиничных услуг показывает, что создание сети малых отелей должно быть экономически и социально выгодно как для предпринимателя, так и для всего региона в целом.

2.2 Анализ рынка гостиничных услуг

В последние несколько лет рынок гостиничной недвижимости Петербурга активно развивался после периода застоя, однако в конце 2008 г. развитие экономики Санкт-Петербурга и, в частности, рынка гостиничной недвижимости сменилось серьезным сокращением темпов роста, а сложности, связанные с финансированием ряда проектов, привели к переносу сроков ввода в эксплуатацию гостиничных объектов. Причиной подобных действий послужил небезызвестный глобальный экономический кризис. Однако наряду с негативными последствиями для рынка текущий кризис способен также оказать положительное влияние на рынок и оздоровить его. В связи с ростом региональной экономики и наличием большого количества доступных кредитных средств многие девелоперы, диверсифицируя свою деятельность, пришли на рынок гостеприимства, проектируя и создавая при этом, к сожалению, неграмотные объекты. Сегодня же, когда кредиты для большинства компаний, стали недоступны, можно говорить о том, что требования к проектируемым объектам и к структуре их финансирования будут намного выше и качественнее. Стоит также отметить, что сейчас отличное время для инвесторов, обладающих достаточным собственным капиталом. Сегодня они могут приобрести качественные объекты по таким низким ценам, которые ранее были чем-то из области фантастики. Мировой финансовый кризис сказался и на планах девелоперов в отношении проектов, находящихся в стадии проектирования. Хотя многие из них продолжаются, большая часть оставлена до лучших времен. В то же время объекты, находящиеся на финальной стадии строительства (например, Reval Hotel Sonya), скорее всего, будут завершены, поскольку компаниям невыгодно останавливать стройку: в случае окончания строительства объекты могут быть открыты, начать прием и размещение гостей и приносить доход, либо могут быть проданы как инвестиционные объекты другим участникам рынка.

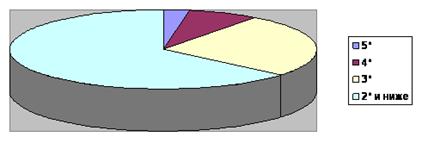

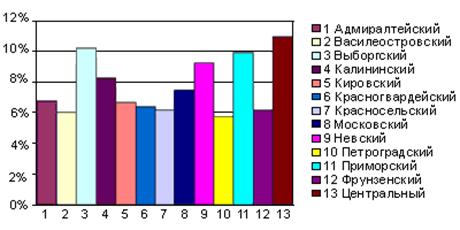

В настоящее время в Санкт-Петербурге работает около 400 гостиниц разного уровня обслуживания. Из них 11 являются 5* отелями, около 30 - 4*, чуть более 100 гостиниц с уровнем сервиса 3*. Больше всего гостиниц (около 250) предусмотрено для эконом-класса. Тем не менее, в городе по-прежнему ощущается нехватка отелей именно средней ценовой категории уровня 3*. Общее количество номеров в действующих отелях Петербурга превышает отметку в 20 тыс., в том числе объем номерного фонда в качественных гостиницах уровня 3*-5* составляет примерно 13,5 тыс. номеров.

Рис. 2.1 – Количество гостиниц в Санкт-Петербурге по критерию «звезд»

Еще в прошлом году явно наметилась тенденция к открытию отелей в пригородах Петербурга. В нынешнем году ее отражением является открытие в апреле 2009 г. 4* отеля на 48 номеров при яхт-клубе «Терийоки», помимо которого также были построены SPA-комплекс и элитные коттеджи, сдаваемые в аренду. В самом Петербурге в первом квартале 2009 г. были открыты два отеля: «Holiday Inn Московские ворота» на 557 номеров и «Москва-2» на 90 номеров. Среди наиболее значимых открытий, намеченных на 2009 г. – Park Inn (оператор Rezidor, 246 номеров) и новый корпус отеля Corinthia на 105 номеров, расположенный на Невском проспекте. В целом необходимо сказать, что начало 2009 г., несмотря на кризис, характеризуется большим количеством новых гостиничных проектов. Так, в первом квартале текущего года было заявлено 13 новых проектов с общим объемом номерного фонда около 1000 номеров, основная часть которых - гостиницы 4*. Всего в 2009 г. планируется ввести в строй около 2000 номеров, вновь с преобладанием уровня 4*. Подобную активность, на мой взгляд, можно объяснить тем, что гостиничный рынок даже в условиях кризиса еще не достиг точки насыщения (в отличие от рынка, например, офисной недвижимости, где предложение существенно превышает спрос), что особенно касается гостиниц класса 3*, поэтому данный сегмент рынка недвижимости по-прежнему представляет интерес для тех, кто обладает сегодня достаточными финансовыми ресурсами.

В первом квартале 2009 г. произошло существенное снижение спроса на рынке гостиничной недвижимости Петербурга. Загрузка отелей снизилась примерно на четверть. Гостиничный рынок Санкт-Петербурга по-прежнему подвержен влиянию сезонности: в высокий сезон (май-сентябрь) многие гостиницы заполнены почти полностью, в низкий загрузка не превышает 40-50%. Влияние мирового экономического кризиса на гостиничный рынок Петербурга привело к сокращению темпов роста спроса на размещение в гостиницах в 2008 г., в начале 2009 г. эти показатели приобрели знак минус и стали отрицательными. По мнениям экспертов рынка падение загрузки в первом квартале 2009 г. в среднем составило 20% (по другим данным показатель находится на уровне 30%). Так, например, если в открытых в Петербурге в прошлом году отелях Sokos с июня по декабрь 2008 г. загрузка составляла около 50-80% , то в январе 2009 г. она упала до 11-12%. По итогам 1 квартала 2009 г. средняя загрузка в отелях Петербурга составила порядка 30-35%, а прогнозируемая среднегодовая загрузка отелей может составить не более 45-50%. Анализировать структуру спроса или говорить о ее возможном изменении в 2009 г. пока еще рано. Основной поток групповых бронирований (туристических и корпоративных) традиционно приходится на высокий сезон, а основная масса туристов, приезжающих в Петербург в январе-марте - это индивидуальные туристы.

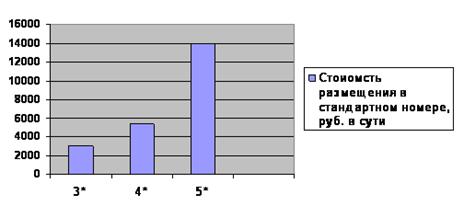

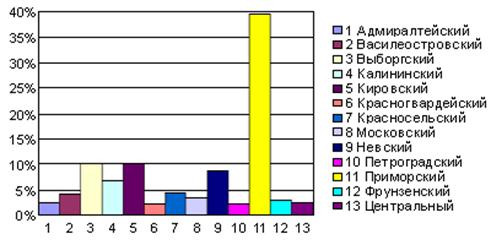

Главным фактором, влияющим на ценообразование на рынке гостиничной недвижимости, является сезонность рынка. Однако сегодня влияние спада в экономике, не обошедшего стороной и рынок гостеприимства, на ценообразование в отелях оказывается значительно выше, чем влияние других факторов. Если сравнить показатели стоимости размещения в рублях, то по данным компании GVA Sawyer по сравнению с первым кварталом 2008 г. произошло лишь незначительное изменение стоимости. Однако ADR в долларах США значительно снизилась по сравнению с аналогичным периодом прошлого года и стала даже ниже уровня 2007 г. В настоящее время средняя стоимость проживания в стандартном номере 5* отеля составляет чуть более 14 000 рублей в сутки, в 4* и 3* - 5400 и 3000 руб. в сутки соответственно. Здесь проявляется вторая позитивная черта текущего кризиса, которая заключается в том, что постоянно растущие цены на размещение в гостиницах Петербурга в связи с кризисом стали снижаться в ответ на падение спроса и обострение конкуренции между отелями, делая ценовую политику гостиницу более клиентоориентированной.

Рис. 2.2 – Стоимость размещения в стандартном номере, руб. в сутки

Иностранные гостиничные операторы по-прежнему проявляют интерес к петербургскому рынку. Сегодня в Петербурге под управлением международных операторов действует 16 гостиниц общей емкостью около 5000 номеров, что составляет порядка 25% от существующего предложения. Компания InterContinental Hotels открыла одну из двух обещанных гостиниц под маркой Holiday Inn, прибалтийский гостиничный оператор Reval (владелец – норвежская инвестиционная компания Linstow AS) завершает строительство гостиницы Reval Hotel Sonya на 173 номера, расположенной на Литейном пр. На 2010 г. намечено открытие первого отеля сети Four Seasons в Петербурге (183 номера), строительство которого сейчас ведет компания "Тристар Инвестмент Холдингс". Инвестиции в реставрацию особняка Лобанова-Ростовского, где будет расположен отель, составят 200 млн. долларов. В настоящее время по заявлению компании общие строительные работы завершены на 80%. Помимо этого, на разных стадиях реализации находятся проекты отелей, управлять которыми готовы такие сети, как Starwood (отель под брендом Le Meridien, 322 номера), Orient Express, Kempinski и Best Western (отель Best Western Premier, 180 номеров). В связи со сложившейся ситуацией на рынке финский оператор Sokotel решил пересмотреть планы своего развития в России. Финны по-прежнему не отказываются от планов по строительству еще пяти отелей Sokos в северной столице, но не планируют принимать активных действий до тех пор, пока ситуация на рынке не прояснится и цена на проекты не станет наиболее привлекательной.

Подытоживая сказанное, хотелось бы надеяться, что нынешние явления в мировой экономике, сдерживающие темпы развития рынка гостиничной недвижимости, не смогут окончательно затормозить положительную динамику в отрасли, что позволит Петербургу увеличивать номерной фонд и далее и тем самым становиться все более и более доступным городом для посещения иностранными и отечественными туристами, а что показать гостям города у нас найдется в избытке.

Похожие работы

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

... новизной, ведь еще недавно в окрестностях Кемерово ничего подобного не было. 2.2 Целевая установка и принципы разработки программы (проекта) Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство ...

0 комментариев