Бизнес-план и методика его составления

Методика составления бизнес-плана

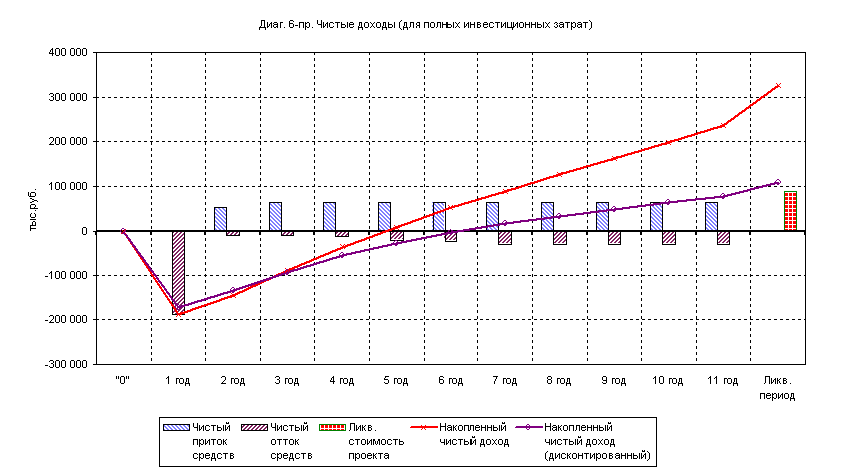

Методы оценки эффективности проекта

Разработка проекта гостиницы ООО «Нова»

Разработка маркетинговой стратегии предприятия

Финансовый план

Оценка эффективности проекта

Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15

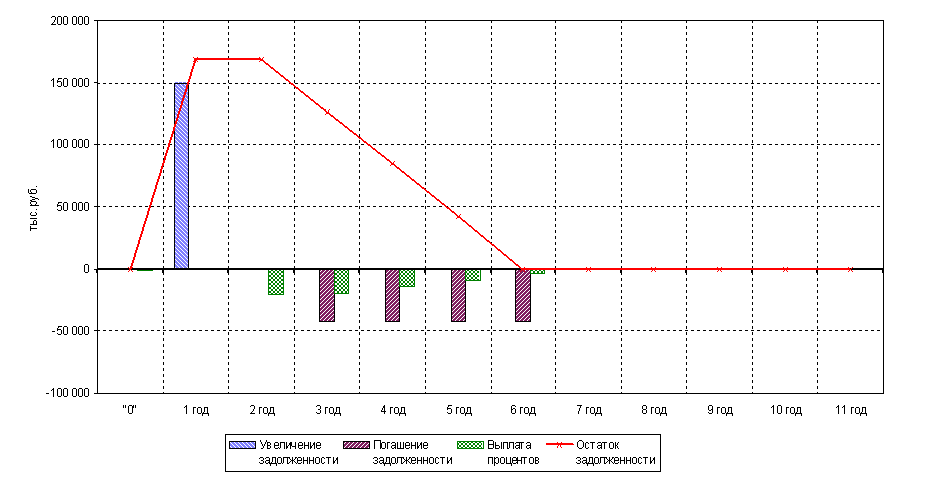

Финансирование строительства осуществить при помощи привлеченных средств в форме долгосрочного кредита

Навигация

Финансовый план

Оценка эффективности инвестиционного проекта строительства гостиницы в Санкт-Петербурге

110320

знаков

12

таблиц

5

изображений

3.2 Финансовый план

Перейдем к конкретным расчетам.

Первоначальная стоимость сети малых отелей составила 40 млн. долл.

Ценовое предложение (цена за номер) выражено в фиксированной сумме, к этой сумме для посетителей прибавляется стоимость некоторых дополнительных услуг (видеомагнитофон, доступ в интернет, междугородная и международная телефонная связь, пользование кондиционером) и, как часто встречается в ценообразовании отелей высокой степени комфортности, прибавляется сумма НДС.

В стоимость номера включаются следующие фиксированные издержки:

содержание телекоммуникационного оборудования – 30000 долл./год;

текущий ремонт – 40000 долл./год;

охрана – 120000 долл./год;

оплата остальных коммунальных услуг (горячее и холодное водоснабжение, отопление, канализация, газоснабжение, вентиляция и пр.) – 15000 долл./год;

содержание парковки у офиса – 25000 долл./год;

з/п управленческого персонала с начислениями – 60000 долл./год.

амортизация – 2% от стоимости сети отелей – 800000 долл./год;

страхование – 1,5% от стоимости сети отелей – 600000 долл./год;

налог на землю (исчисляется от общей площади территории, занимаемой сетью отелей) – 270000 долл./год;

налог на имущество (исчисляется от общей стоимости сети отелей) – 800000 долл./год.

Общая сумма постоянных затрат на реализацию указанного проекта составляет, таким образом, 2760 тыс. долл. США в год. Вполне естественно, что их величина должна полностью покрываться поступлениями от сдачи номеров посетителям. Кроме того, сумма поступающих средств должна позволить покрывать платежи по процентам за обслуживание инвестиционного кредита и обеспечить возврат основной суммы долга в течение срока реализации проекта; а также обеспечивать возмещение переменных издержек компании, основными из которых будут являться транзакционные издержки, связанные с поиском новых посетителей отелей.

Можно рассчитать ориентировочную стоимость транзакционных издержек компании-арендодателя по аренде торговых и офисных площадей комплекса по рыночным ставкам:

Общая площадь сдаваемых номеров – 37700 кв. м.

Усредненная ставка арендной платы – 348$ за 1 кв.м. в год.

Годовая стоимость арендных платежей без НДС - 13,14 млн. долл.

Комиссионное вознаграждение рекламных агентств – 5% от 13,14 млн. долл. = 657 тыс. долл.

Как видим, эта величина превышает на 157-357 тыс. долл. транзакционные издержки, которые реально может понести фирма.

Кроме того, следует учесть недоиспользование имеющихся площадей, что оказывает влияние на величину прибыли.

Ориентировочный коэффициент полезного использования площадей – 95%.

Прогнозируемая реальная годовая стоимость платежей клиентов – 95% от 13,14 млн. долл. = 12,483 млн. долл.

Таким образом, снижение прибыли за счет недоиспользования имеющихся площадей может составить 657 тыс. долл.

Рассмотренная нами структура затрат на проект свидетельствует о том, что фактически все издержки можно отнести к условно-постоянным, т.к. они практически не зависят от количества сданных номеров, и их величина может меняться (в сторону повышения) только по прошествии некоторого периода времени, в частности, за счет увеличения тарифов на коммунальные услуги и уровня средней заработной платы управленческого и обслуживающего персонала. Это позволяет нам планировать отток денежных средств по периодам исходя из известной суммы годовых затрат на проект.

Таким образом, требуемые единоразовые вложения в инвестиционный проект составляют 42259 тыс. долл., или 1 267770 тыс. руб., величина годовых затрат, связанных с реализацией проекта (включая комиссионное вознаграждение управляющей компании в размере 400 тыс. долл. без стоимости обслуживания инвестиционного кредита) – (2760+400) = 3160 тыс. долл. США; годовая стоимость обслуживания кредита, включая выплаты по выбранному варианту основной суммы долга - 12313,08 тыс. долл.

При осуществлении дальнейших расчетов будем исходить из предположения, что величина годовых затрат за вычетом амортизации, налога на землю, налога на имущество и страхования будет незначительно повышаться с течением времени с приростом 5% в год. Расчет издержек по годам реализации проекта приведен в табл. 3.1.

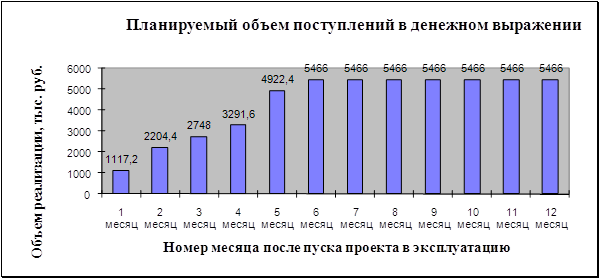

Ориентировочный коэффициент полезного использования площадей в первый год эксплуатации сети отелей – 95%.

Прогнозируемый реальный приток денежных средств за счет сдачи номеров посетителям отелей в первый год эксплуатации – 95% от 13,14 млн. долл. = 12,483 млн. долл.

Общая сумма доходов состоит не только из арендной платы по установленным ставкам, но и выплат на эксплуатационные расходы владельцу сети отелей. Ставка на эксплуатационные расходы составляет от 30 до 120 долл. за 1 кв. м в год без НДС. Годовая сумма приобретенного дохода, включая возмещение арендаторами затрат на эксплуатацию отелей, составляет 18 422 тыс. долл. с учетом НДС или 15 612 тыс. долл. без НДС. Следовательно, годовая сумма выплат на эксплуатацию составляет

15,61 – 13,14 = 2,47 млн. долл.

Усредненная ставка на эксплуатационные расходы составит, таким образом, 15612 000/37 700 - 348$ = 66,11 долл. за 1 кв.м. в год без НДС.

Учитывая коэффициент полезного использования площадей, сумму поступлений на эксплутационные расходы будем рассчитывать аналогично арендным платежам, принимая темп прироста ставок на эксплуатационные расходы на уровне 3%.

Расчет денежных поступлений по годам реализации проекта представлен в табл. 3.1.

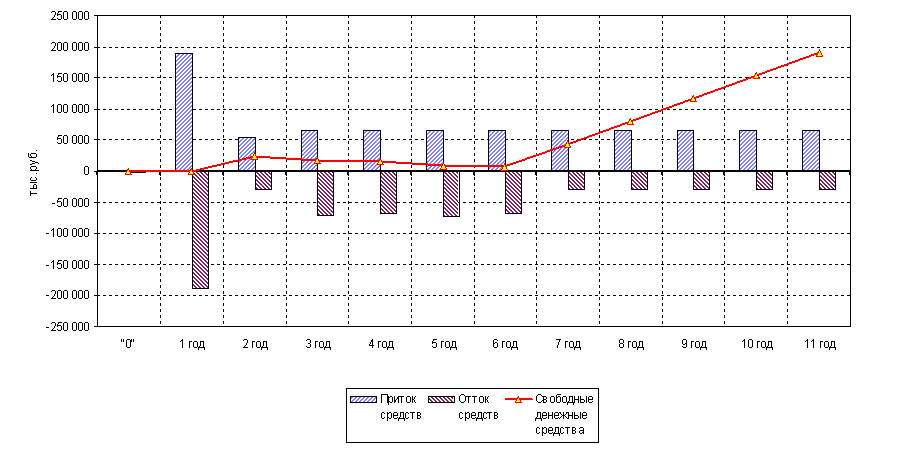

Предварительная оценка инвестиционного проекта, базирующаяся на основе прогнозных значений притока и оттока денежных средств (по данным табл. 3.1) позволяет сделать вывод о том, что проект может дать определенный экономический эффект. По прошествии нескольких лет предусмотренного жизненного цикла проекта совокупный накопленный доход превышает совокупные понесенные затраты, что может свидетельствовать о наличии бухгалтерской прибыли в результате реализации проекта. Следующие задачи оценки инвестиционного проекта состоят в определении размера бухгалтерской и чистой прибыли, выявлении наличия или отсутствия экономической прибыли и определении ее размера согласно основным критериям эффективности инвестиционных проектов.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на две группы в зависимости от того, учитывается или нет временной аспект стоимости денег:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Далее в работе будут рассмотрены основные показатели, базирующиеся на дисконтированных оценках: чистый дисконтированный (приведенный) доход ЧДД, индекс доходности (рентабельности инвестиций) ИД и внутренняя норма доходности (прибыли) ВНД.

Таблица 3.1 - Расчет исходных показателей доходов и расходов по годам, тыс. долл.

| Статьи расходов | Годы | Всего за 10 лет | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Инвестиционные затраты | 42259 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 42259 |

| Годовая сумма текущих и общехозяйственных расходов за вычетом амортизации, налога на землю, налога на имущество и страхования | 0 | 690,0 | 724,5 | 760,7 | 798,8 | 838,7 | 880,6 | 924,7 | 970,9 | 1019,4 | 1070,4 | 8679 |

| Амортизация | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Налоги на землю и имущество, страховка | 0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 1670,0 | 16700 |

| Инвестиционные расходы и проценты за кредит | 0 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 61565 |

| Всего затрат | 42259 | 15473,1 | 15507,6 | 15543,8 | 15581,8 | 15621,8 | 3350,6 | 3394,7 | 3440,9 | 3489,4 | 3540,4 | 137203 |

| То же нарастающим итогом | 42259 | 57732,1 | 73239,7 | 88783,5 | 104365,3 | 119987,1 | 123337,7 | 126732,4 | 130173,3 | 133662,7 | 137203,1 | - |

| Статьи доходов | Годы | |||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Привлечение инвестиционного кредита | 42259 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 42259 |

| Арендная плата | 0 | 12483,0 | 12831,2 | 13472,8 | 14146,4 | 14853,7 | 15596,4 | 16376,2 | 17195,0 | 18054,8 | 18957,5 | 153967 |

| Возмещение эксплуатационных расходов | 0 | 2346,5 | 2366,0 | 2437,0 | 2510,1 | 2585,4 | 2663,0 | 2742,9 | 2825,1 | 2909,9 | 2997,2 | 26383 |

| Всего поступлений | 42259 | 14829,5 | 15197,2 | 15909,8 | 16656,5 | 17439,1 | 18259,4 | 19119,1 | 20020,2 | 20964,7 | 21954,7 | 222609 |

| То же нарастающим итогом | 42259 | 57088,5 | 72285,7 | 88195,5 | 104852,0 | 122291,1 | 140550,5 | 159669,6 | 179689,8 | 200654,5 | 222609,2 | - |

| Сальдо доходов и расходов | 0 | -643,6 | -310,4 | 366,0 | 1074,7 | 1817,4 | 14908,8 | 15724,4 | 16579,3 | 17475,3 | 18414,3 | 85406 |

| Сальдо накопленного потока | 0 | -643,6 | -953,9 | -588,0 | 486,7 | 2304,0 | 17212,8 | 32937,2 | 49516,5 | 66991,8 | 85406,1 | - |

Похожие работы

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

... новизной, ведь еще недавно в окрестностях Кемерово ничего подобного не было. 2.2 Целевая установка и принципы разработки программы (проекта) Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство ...

0 комментариев