Инвестиционная деятельность

Инвестиционный рынок: общие положения

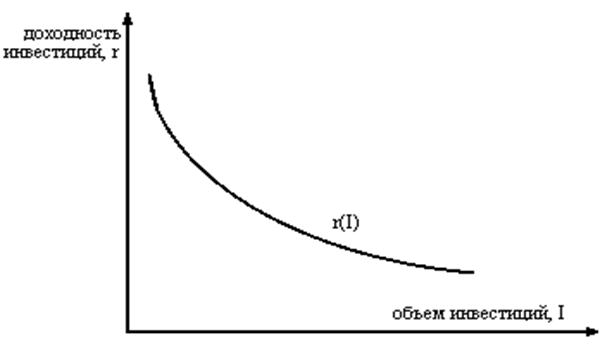

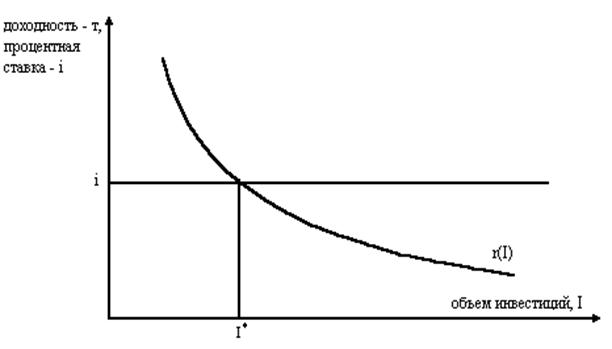

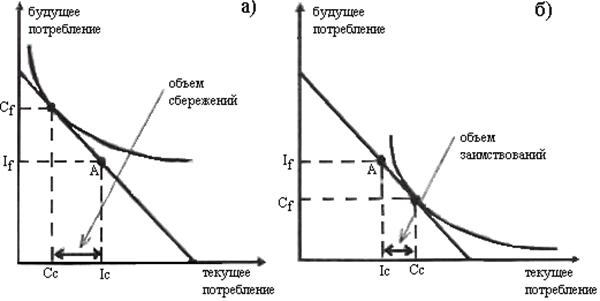

Равновесие на инвестиционном рынке

Понятие инвестиционных ресурсов и их виды

Амортизационная политика предприятия

Ипотечное кредитование как источник инвестиций. Особенности программы ипотечного кредитования в Орловской области

Эмиссия ценных бумаг как способ мобилизации инвестиционных ресурсов

Форфейтинг и факторинг как источники привлечения капитала

Факторы юридического характера: не разработано конкретное законодательство, бюрократические проблемы, экспортные и импортные ограничения

Методика оценки эффективности капитальных вложений в условиях административного хозяйствования

Индекс доходности.(PI)

Монетаризм

Масштабы и причины инвестиционного кризиса переходного периода

Отраслевое – связанное с обособлением отдельных частей общественного труда на основе специфики производящих продуктов и потребительской стоимости

Направления активизации инвестиционной политики в Орловской области

Навигация

Индекс доходности.(PI)

Понятие инвестиций

142459

знаков

0

таблиц

0

изображений

2. Индекс доходности.(PI)

Представляет собой отношение приведенной стоимости денежных потоков к величине вложений:

Т.к. эффективность инвестиций определяется на основе сопоставления эффективности или дохода и затрат, данный показатель в методическом плане выступает как коэффициент эффективности вложений. Индекс доходности тесно связан с показателем чистой дисконтированной стоимости. Он строится из тех же элементов и его значение связано со значением NPV. Если NPV больше 0, то индекс доходности больше 1, это значит, что проект эффективен, если NPV меньше 0, то индекс доходности меньше 1 и проект не эффективен. В отличии от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из рядов альтернативных имеющих примерно одинаковые значения чистой дисконтированной стоимости.

3. Внутренняя норма доходности. Понимается значение ставки процента при котором будущая стоимость денежного потока от инвестиций равна стоимости инвестируемых средств:

Смысл данного коэффициента заключается в том, что он показывает уровень расходов, которые могут быть ассоциированы с данным проектом. Если проект финансируется за счет суды коммерческого банка, то значение внутренней нормы доходности показывает верхнюю границу допустимого уровня банковского процентной ставки, превышение которого делает проект не прибыльным.

4. Срок окупаемости(PP). Период времени необходимый для того, что бы возместить сумму первичных инвестиций. Срок окупаемости может быть определен на основе метода дисконтирования и без него. В результате расчета получаются разные значения.

I – первоначальные инвестиционные вложения (R-I) – средне годовая сумма поступления

26. Коммерческая, бюджетная и экономическая эффективность инвестиционного проекта

Согласно методическим рекомендациям по оценке эффективности инвестиционных проектов оцениваются следующие виды эффективности:

1. Коммерческая (финансовая)

2. Бюджетная

3. Экономическая (народно-хозяйственная)

Коммерческая эффективность характеризуется соотношением затрат и результатов, обеспечивающих требуемую норму доходности и может рассчитываться как для проекта в целом, так и для отдельных его участников согласно их доле в инвестировании проекта. Определение коммерческой эффективности инвестиционного проекта состоит в определении и анализе потока и сальдо реальных денежных средств на различные периоды, при этом рассматриваются и учитываются 3 вида деятельности инвестора: 1) инвестиционная, 2) финансовая, 3) операционная. По каждому виду деятельности происходит приток и отток денежных средств. Введем следующие понятия:

Потоком реальных денежных средств называется разность между притоком и оттоком денежных средств в каждой из перечисленных видов деятельности за рассматриваемый период осуществления инвестиционного проекта.

Сальдо реальных денежных средств – разность между притоком и оттоком денежных средств от всех трех видов деятельности.

Поток средств от инвестиционных видов деятельности анализируется в следующих статьях:

1. Земля

2. Здания и сооружения

3. машины и оборудование

4. Нематериальные активы

5. Итого вложений в основной капитал (сумма строк 1-4)

6. Прирост оборотного капитала

7. Всего инвестиций (сумма строк 5 и 6)

Поток средств от операционной деятельности анализируется по следующим статьям:

1. Объем продаж

2. Цена единицы продукции

3. Выручка от реализации (произведение 1 и 2)

4. Вне реализационные доходы

5. Амортизация зданий

6. Амортизация оборудования

7. Проценты по кредитам

8. Прибыль до вычета налогов (строка 3 + строка 4 – строка 5 – строка 7)

9. Налоги и сборы

10. Прогнозируемый чистый доход (строка 8 – строка 9)

11. Амортизация (строка 5 + строка 6)

12. Денежные средства от операций (сумма 10 и 11)

Поток денежных средств от финансовой деятельности, анализируются в следующих статьях:

1. Собственный капитал

2. Краткосрочные кредиты

3. Долгосрочные кредиты

4. Погашение задолженностей по кредитам

5. Выплата дивидендов

6. Сальдо финансовой деятельности.

Сальдо реальных денежных ресурсов определяется как сумма текущих сальдо за период осуществления проекта.

Текущее сальдо реальных денежных средств равно сумме потоков от всех трех видов деятельности.

Если текущая сумма реальных денежных ресурсов больше нуля то это означает что у проекта на определенном этапе имеются свободные денежные средства. Отрицательная величина данного показателя свидетельствует о необходимости привлечения собственных или заемных дополнительных ресурсов.

Бюджетная эффективность.

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего бюджета (федерального, регионального или местного).

Основным показателем бюджетный эффект который используется для обоснования заложенных в проекте мер федеральной или региональной поддержки. Бюджетный эффект определяется как превышение доходов соответствующего бюджета над его расходами в связи с осуществлением проекта. В структуру доходов соответствующего бюджета могут быть включены:

1. Притоки от налогов, пошлин, сборов и отчислений во внебюджетные фонды, установленные законодательством

2. Доходы от лицензирования, конкурсов, обусловленных данным проектом.

3. Платежи, погашение кредитов, выданных из соответствующего бюджета на развитие или реализацию проекта.

4. Дивиденды по принадлежащим региону или государству акциям или другим ценным бумагам, выпущенным в рамках реализации проекта.

К оттокам бюджетных средств относят:

1. Предоставление инвестиционных ресурсов в виде инвестиционного кредита

2. Субсидирование: предоставление бюджетных средств на безвозмездной основе.

3. Бюджетные дотации, связанные с обеспечением соблюдения законодательно утвержденных социальных приоритетов.

4. Налоговые льготы.

5. Государственные гарантии, займы.

Экономическая (народно-хозяйственная) эффективность – отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат, которые прямо не связаны с финансовыми интересами участников инвестиционного проекта и могут быть количественно оценены.

Показатели экономической эффективности определяют эффективность проекта с позиции экономики в целом, отрасли или региона связанных с осуществлением проекта. При оценке учитываются 3 сферы общественной эффективности:

1. С экономических позиций учитываются текущие затраты труда и использование ранее созданной стоимости в интересах получения возможно большего объема благ в будущем. Соответствующие этому подходу показатели имеют тенденцию к минимизации.

2. С позиции социальных критериев необходимо стремиться к увеличению доходов занятых в производстве, снижению затрат ручного труда, уменьшение безработицы.

3. Экологические аспекты должны быть сориентированы на минимизацию использования экономических ресурсов, уменьшение уровня окружающей природной среды как в процессе инвестирования так и в период эксплуатации проекта.

27. Оценка инвестиционных качеств эффективности финансовых инструментов

Основными критериями инвестиционных качеств объектов финансового инвестирования являются доходность, риск, ликвидность.

Доходность финансовых инструментов определяется прибылью и ростом курсовой стоимости по сравнению с вложенными средствами.

Риск означает возможность не до получения дохода или утраты вложенных средств.

Ликвидность – способность быстро и без потерь превращаться в деньги.

При оценке инвестиционных качеств ценных бумаг кроме расчета общих показателей эффективности проводят исследование методами фундаментального и технического анализа. Фундаментальный анализ базируется на оценке эффективности деятельности предприятия эмитента. Он предполагает изучение комплекса показателей финансового состояния предприятия эмитента, тенденций развития отрасли, к которой оно принадлежит, а также степени конкурентоспособности производимой продукции в настоящие время и в перспективе.

Базой для анализа являются публикуемые предприятием эмитентом баланса, отчеты о прибылях и убытках и другие документы. Фундаментальный анализ также называется факторным, поскольку он опирается на изучение влияния отдельных факторов на динамику цен финансовых инструментов. В настоящем периоде и прогнозирование значений этих факторов в будущем периоде. Исходя из этого делается вывод о целесообразности инвестирования средств.

Технический анализ основывается на оценке рыночной конъюнктуры и динамики курса.

Объектами его изучения являются показатели спроса и предложения ценных бумаг, динамика курсовой стоимости, а также общие тенденции движения курсов ценных бумаг на фондовом рынке. Технический анализ базируется на построении и исследовании графиков отдельных показателей, как правило, динамики рыночных цен. Нахождение определенной тенденции и экстраполировании её на перспективу. Изучение динамики курсов позволяет определить моменты, когда целесообразно производить покупку или продажу в ценные бумаги, а также примерно оценить темпы изменения и прирост курсовой стоимости. Для оценки динамики курсов акций в рамках технического анализа используются индексы фондового рынка. В мировой практике хорошо известны основные индексы и отработаны основные приемы их учета при принятии инвестиционных решений. Основным индексом отечественного фондового рынка является индекс российской торговой системы.

Фондовые индексы рассчитываются на основе средней арифметической или средневзвешенной курсовой стоимости акций по крупнейшим компаниям.

Одним из способов предоставления информации для инвесторов на развитие фондовых ранках является рейтинговая оценка акций и облигаций. На основе анализа инвестиционных качеств ценных бумаг специалисты рейтинговых агентств присваивают ей соответствующие категории. При анализе инвестиционных качеств фондовые инструменты следует учитывать, что нельзя найти такую ценную бумагу, которая бы устраивала потенциального инвестора по всем параметрам (задача матического треугольника). Предпочтение выбора той или иной ценной бумаги во многом определяется типом инвесторов.

Выделяют следующие виды инвесторов:

1. Консервативные – нацелены на получение стабильного дохода в течении длительного периода времени. Они предпочитают вкладывать средства в ценные бумаги с низким уровнем риска, обеспечивающие непрерывный поток платежей в виде процентных или дивидендных выплат.

2. Умеренные – в качестве основного ориентира выбирают уровень дохода, который может формироваться как за счет дивидендных или процентных выплат, так и за счет курсовой разницы при рассчитывании уровня риска.

3. Агрессивные – имеет своей целью получение максимально высокой курсовой разницы от каждой сделки при достаточно высоком уровне риска.

4. Стратегический – их деятельность направлена не на получение дохода, а на захват сферы влияния и установления контроля над собственностью путем приобретения контрольного пакета акций.

28.Программные продукты, используемые при оценке эффективности инвестиций

Очевидно, что ведение достаточно корректных и детальных расчетов эффективности инвестиционных проектов по современным методикам затруднено без использования компьютеров и применения программных средств поддержки проведения экономических исследований. Пакеты прикладных программ оценки эффективности инвестиций являются важным аспектом методического обеспечения инвестиционной деятельности в современных условиях.

Общепризнанные в мировой практике принципы инвестиционных расчетов были обобщены в рамках UNIDO и положены в основу разработки специального программного продукта COMFAR (computer model for feasibility analysis and reporting), первая версия которого была создана еще в 1982 г. Данный пакет в 80-х годах был переведен на русский язык, но его практическое использование в России не нашло широкого применения из-за высокой стоимости, неадаптированности к условиям советской экономики. Однако необходимость компьютеризации трудоёмких расчетных операций и желание придать в конкурентных условиях привлечения инвестиций солидный вид бизнес-плану проекта привели в начале 90-х годов к появлению на российском рынке программного обеспечения ряда разнообразных отечественных продуктов.

Среди производителей программных пакетов наиболее известны:

• исследовательско-консультационная фирма «Альт»: пакеты Альт-Инвест, Альт-Финансы, Альт-Прогноз (Санкт-Петербург, Москва);

• фирма ПроИнвестКонсалтинг: пакеты Bix Planner, семейство Project Expert 4, 5, 6, Questionnan & Risk, Forecast Expert и др.(Москва);

фирма ИнЭк: пакет Инвестор (Москва).

Программный продукт «Альт-Инвест» позволяет провести оценку проектов, независимо от их масштабов и отраслевой принадлежности. Среди аналитических возможностей, предоставляемых эксперту, можно выделить следующие:

• формирование бюджета проекта (моделирование расчетного счета проекта); оценка финансовой состоятельности проекта с использованием коэффициентов финансовой оценки, таких как прибыльность, рентабельность, оборачиваемость, ликвидность и др.;

• оценка экономической эффективности инвестиций с использованием методов дисконтирования, рассчитывающих срок окупаемости инвестиций, чистую текущую стоимость проекта, внутреннюю норму прибыли, рентабельность инвестиций;

• формирование основных форм финансовой отчетности по проекту отчета о прибыли, отчета о движении денежных средств, балансового отчета;

• построение и оптимизация графиков кредитования проекта, в том числе автоматическое построение графика кредитования, оптимального с точки зрения предприятия, реализующего проект;

• оценка бюджетной эффективности проекта;

• анализ чувствительности итоговых показателей эффективности финансовой состоятельности проекта к изменению основных параметров расчета.

Характерной особенностью всех разработок фирмы ПроИнвест Консалтинг (семейство Project Expert) является полная закрытость программного продукта: пользователь не имеет возможности вмешиваться в алгоритмы расчетов. Это удобно: можно не предъявлять высоких требований к квалификации пользователя - нужно только правильно сформировать необходимую информацию, т.е. загрузить исходные данные, и программа выдаст расчетный результат. Другим преимуществом закрытости пакета является возможность «абсолютного» сравнения различных проектов между собой при принятии инвестиционного решения.

Отличительной особенностью программного продукта Project Expert является также представление результатов вычислений в виде готовых разделов бизнес-плана. Программа содержит блок оценки риска (анализ чувствительности) таблицу, содержащую возможные факторы риска. Оценка каждого фактора осуществляется пользователем на основе субъективного опыта, а программа в результате выдает интегральную оценку рискованности осуществления проекта. Это позволяет еще на этапе планирования заложить в инвестиционный проект механизмы, обеспечивающие снижение факторов риска, предусмотреть дополнительное финансирование, создать запас материалов или, наоборот, распродать излишние запасы.

29. Инвестиционные риски: сущность и классификация

Инвестиционные риски представляют собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода (прибыли) вследствие неопределенности условий инвестиционной деятельности. Все риски можно классифицировать на общие и специфические.

Общие риски включают риски одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объекта инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими.

Общие риски можно разделить:

1. Внешнеэкономические – возникают в связи с изменением ситуации во внешнеэкономической деятельности

2. Внутриэкономические – связаны с изменением внутриэкономической среды.

В свою очередь данные виды рисков выступают как синтез более частных разновидностей инвестиционных рисков:

1. Социально-политические – возникают в связи с изменением политической системы, постановкой политических сил, политической нестабильности.

2. Экологические – возможность потерь, связанные с природными катастрофами и ухудшением экологической ситуации.

3. Риски государственного регулирования – связанные с изменениями административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютное регулирование, процентной политики, регулирование рынка ценных бумаг, законодательные изменения.

4. Конъюнктурные - связаны с неблагоприятным изменением общественно экономической ситуации или положением на отдельных рынках. Данный вид рисков может возникать в следствии смены стадий экономического цикла, развитие страны или конъюнктурных циклов развития инвестиционного рынка.

5. Инфляционные – возникают вследствие того, что при высокой инфляции денежные суммы вложений в объект инвестирования могут не покрываться доходами от инвестиций. Данный вид рисков, как правило, полностью ложится на инвестора, который должен правильно оценить перспективу развития инфляционных процессов, поэтому при исследовании инвестиционных качеств предполагаемых объектов инвестирования принято закладывать прогнозные темпы инфляции.

6. Прочие риски – возникают в связи с экономическими преступлениями, недобросовестных хозяйственных партнеров, возможностями неисполнения или не качественного исполнения партнерами взятых на себя обязательств и прочие.

Специфические риски – индивидуальные для каждого инвестора, они объединяют различные виды рисков связанные с инвестиционной деятельностью конкретного субъекта или с вложениями конкретного объекта инвестирования.

Специфические риски могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств и другими формами негативного последствия которые можно избежать при повышении эффективности управления инвестиционной деятельностью.

Эти риски являются понижаемыми и зависят от способности инвестора к выбору объекта инвестирования с приемлемым уровнем риска, а также к реальному учету регулирование рисками.

Специфические риски делятся на:

1. Риски инвестиционного портфеля – возникают в связи с ухудшением качества инвестиционного объекта в его составе и нарушений принципов формирования инвестиционного портфеля. В свою очередь он включает в себя более частные виды рисков:

- капитальный – связан с общим ухудшением качества инвестиционного портфеля, который показывает возможность потерь при вложении инвестиций по сравнению с другими видами активов.

- селективный – связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля.

- риск несбалансированности – возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему показателей доходностей и ликвидности.

- риск изменений концентрации – опасность потерь связана с узким спектром инвестиционного объекта, низкой степенью диверсификации инвестиционных активов и источника их финансирования, что приводит к зависимости инвестора от одной отрасли и сектора экономики, региона, страны направленной деятельности.

2. Риски объектов инвестирования. Выделяют риски присуще в той или иной степени различным видам инвестиционных объектов в составе инвестиционного портфеля. К основным видам этих рисков относят:

- страновой – возможность потерь вызванный размещением средств и введением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением. Он включает в себя соответствующие экономические, политические и прочие риски, которые в отличие от рассмотренных общих видов рисков могут быть снижены при выборе инвестором иных объектов вложения.

- отраслевой – связан с изменением ситуации в определенной отрасли. В его основе лежит цикличность развитие отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынке и т.д.

- региональные – риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам.

- временные риски – возможность потерь в следствии неправильного определения времени осуществляемых вложений в инвестиционные объекты и время их реализации, а также сезонно концентрических колебаний.

- ликвидность – риск потерь при реализации инвестиционного объекта в следствии изменения оценки его инвестиционных качеств.

- операционный – риск потерь возникающий в результате того, что в деятельности субъекта осуществляемого инвестиции имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах, обработка информации.

Приведенная структура рисков может быть дополнена видами рисков характерными для конкретных форм инвестирования.

30. Процесс регулирования инвестиционных рисков

Процесс регулирования – это последовательность действий по регулированию инвестиционных рисков, он включает:

1. Интенсификацию рисков

2. Выявление источников и объем информации необходимой для оценки уровня риска

3. Определение критерий и способов анализа рисков

4. Разработка мероприятий по снижению рисков и выбор форм их страхования

5. Мониторинг рисков

6. Ретроспективный анализ регулирование рисков.

1. Интенсификацию рисков - выявление состава и содержание возможных рисков. Общей основой интенсификации применительно конкретному инвестиционному объекту выступающая как классификация рисков. В соответствии с ней выявляется состав и содержание рисков по отдельным инвестиционным вложениям, за тем по группам вложения, по совокупности инвестиционных вложений в целом.

2. Выявление источников и объем информации необходимой для оценки уровня риска - принятие решений при наличии более полной и точной информации является более взвешенным, а, следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки:

- информация об участников инвестиционного процесса

- информация о текущей конъюнктуры рынка и тенденциях ее изменения

- информация о предполагаемых событиях способных оказать значимое влияние на рынок

- информация об условиях инвестиционных вложений

Основным источником информации является статистическая отчетность, публикуемая государственными органами, финансовая, биржевая и специализированная пресса, база данных нормативных актов, система данных рейтинговых агентств, и другие источники. Статистическую обработку информации целесообразно осуществлять на основе методов не сплошного статистического наблюдения, таких как репрезентативная выбрана на случайной основе, направленный отбор информации на классификационной основе, анкетного опроса.

Метод сплошного статистического наблюдения является более трудоемким и применяется реже, хотя при достоверной статистической базе их использование позволяет прийти к более точным выходам.

Следует отметить, что качество отбора и обработки первичных массивов информации во многом определяет результат анализа, что обусловлено высокой значимостью этого блока регулирование рисков.

3. Определение критерий и способов анализа рисков - поскольку инвестиционные риски характеризуют вероятность не до получения прогнозных доходов, то его уровень оценивается как отклонение ожидаемых доходов по инвестициям от средней или расчетной величины. При расчете вероятности получение ожидаемого дохода могут быть использованы как статистические данные, так экспертные оценки.

4. Разработка мероприятий по снижению рисков и выбор форм их страхования - общими способами уменьшение рисков является:

- диверсификация рисков

- лимитирование

- создание специальных резервов

- страхование

- самострахование

Диверсификация рисков. Означает, что инвестиционные ресурсы не концентрируются полностью на одном направлении деятельности или одном рынке, а оптимизируются по структуре, объему и срокам.

Лимитирование. устанавливается предприятием предельно допустимой суммы средств направляемых на выполнение определенных операций, не возврат который существенно отразится на финансовом состоянии предприятия.

Создание специальных резервов. Могут осуществляться как в обязательном порядке в соответствии с нормативными актами, так и добровольно. Основными видами резервов, которые могут создаваться является резерв под общие риски, под кредитный риск, по рисковой операции и другие.

Страхование. Это стратегия связана с компенсацией страховой компании возможных потерь в связи с наступлением чрезвычайной ситуации. Возможно, страхование только тех видов рисков, по которым существует статистическая закономерность возникновения, т.е. определена вероятность убытков. В инвестиционной деятельности предусматриваются следующие виды страхования: страхование ответственности за непогашение кредитов, от потери прибыли, от простоя производства, от коммерческих рисков в том числе от невыполнения договор поставок и не оплаты проектной продукции, экологический риск проекта, машин и оборудование от поломок, жизни, здоровья сотрудников и другие.

Самострахование. Инвестирование средств только в том случаи, если определяемая прибыль выше, чем стоимость капитала плюс надбавка за риск. Самострахование имеет успех только в том случаи, если инвестор имеет портфель инвестиций и его риски распределены по разным направлениям деятельности.

5. Мониторинг рисков - проводится с целью осуществления необходимой корректировки принятых решений. Важным принципом мониторинга является сопоставимость результатов, что требует применение единой методики, и использование ее через равные интервалы времени.

6. Ретроспективный анализ регулирование рисков - дает возможность сравнить планируемые и достигнутые результаты регулирование рисков и учесть полученный опыт для оптимизации процесса регулирования инвестиционных рисков в будущим.

31. Концепции государственного регулирования инвестиций

Существует следующие теоретические концепции регулирования инвестиций:

1. Кейнсианство 2. Монетаризм 3. Теория экономики предложения 4. Структурализм

5. Современная система экономического регулирования

1. Кейнсианство

В соответствии с кейнсианской доктриной инвестиционный спрос является важнейшей составляющей, определяющей динамику валового национального продукта.

Логика кейнсианской модели состоит в следующем. Согласно кейнсианским рекомендациям с целью стимулирования инвестиций государство увеличивает предложение денег. При сохраняющемся спросе на деньги рынок отвечает на данное воздействие снижением ставки процента. Изменения на денежном рынке дают толчок к реакции инвестиционного рынка: уменьшение ссудного процента приводит к росту инвестиций вследствие удешевления кредита и повышения курса ценных бумаг. При повышении вложений в производство возрастает объем национального продукта, увеличивается масса дохода, на который прирост инвестиций (чистых) оказывает мультиплицирующий эффект. Таким образом, краткосрочное воздействие государства приводит к стимулированию роста инвестиций и производства. Однако рыночный механизм, отвечая на повысившийся уровень дохода и соответствующее повышение спроса на деньги, увеличивает ставку процента, что блокирует инвестиции.

Таким образом, рыночный механизм, отреагировав на государственное вмешательство, в конечном счете гасит первоначальный импульс. Это значит, что в долгосрочной перспективе ставка процента слабо подвержена регулирующему воздействию. Политика дальнейшего наращивания денежной массы приводит не только к инфляционному финансированию, но и к бесконечной эластичности спроса на деньги по проценту. В результате экономика попадает в ликвидную ловушку, описанную Д. Робертсоном. Дальнейшее наращивание денежной массы не даст эффекта, так как ставка процента не опустится ниже определенного минимума. В этой ситуации инвестиционный рынок не получит импульса от денежного, что приведет к блокированию инвестиций, спаду производства.

Поскольку денежно-кредитная политика оказывается недействительной, кейнсианская модель предполагает использование фискальной политики для стабилизации экономики, в частности увеличение государственных расходов. Эта мера может оказать стимулирующее действие на инвестиционный спрос, однако приведет к увеличению дефицита госбюджета. Попытка его финансирования инфляционным способом — за счет займов на кредитном рынке может усилить рыночное неравновесие.

Во-первых, она приведет к оттоку денежных средств с рынка частных инвестиций в государственные обязательства, являющиеся более надежными, в результате чего сбережения будут направлены на покрытие дефицита государственного бюджета, а не инвестиционного спроса фирм, определяющего инвестиционный процесс в рыночной экономике. Во-вторых, нехватка денежных средств на рынке ссудного капитала обусловит рост ставок банковского кредита, снижение курса ценных бумаг, что также уменьшает инвестиции.

Таким образом, можно сделать вывод, что в долгосрочном периоде кейнсианские рекомендации недостаточно эффективны. Кроме того, рассмотренному механизму присущи и внутренние противоречия.

Похожие работы

... общественного благосостояния. 4.Функции инвестиций Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономика любого нормального государства. Инвестиции на макроуровне являются основой для: · осуществления политики расширенного воспроизводства; · ускорения научно‑технического прогресса, улучшения качества и ...

... с поглощением предприятий или размещением капитала за рубежом). Данная трактовка инвестиций жестко привязывает вложения действующему предприятию (производственной системе) и фактически исключает из понятия инвестиции многочисленные вложения капитала, в том числе в первоначальную организацию бизнеса. В основе диспозиционного понятия инвестиций заложено положение, в соответствии с которым процесс, ...

... общественного механизма превращать сбережения в инвестиции. В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

0 комментариев