Теоретические и методологические основы оценки эффективности финансово-хозяйственной деятельности предприятия

Информационное обеспечение анализа эффективности финансово-хозяйственной деятельности предприятия

Методы оценки финансово-хозяйственной деятельности предприятия

Комплексная оценка эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Анализ динамики и структуры прибыли

Анализ рентабельности и платежеспособности ОАО "ТАИФ-НК"

Оценка деловой активности ОАО "ТАИФ-НК"

Основные направления повышения эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Разработка мероприятий повышения эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Навигация

Анализ динамики и структуры прибыли

Оценка эффективности финансово-хозяйственной деятельности предприятия

130218

знаков

8

таблиц

7

изображений

2.2 Анализ динамики и структуры прибыли

Финансовые результаты деятельности предприятия можно охарактеризовать суммой полученной прибыли и уровнем рентабельности.

Актуальность изучения анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом.

Прибыль – часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности на предприятии.

Проанализируем состав и динамику формирования финансовых результатов (таблица 2.5). Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках на определенную дату, отчет о прибылях и убытках характеризует динамику хозяйственного процесса.

Таблица 2.5 - Состав и динамика формирования финансовых результатов

| Наименование показателя | 2006 год, тыс.руб. | 2007 год тыс.руб. | 2008 год тыс.руб. |

| 1. Прибыль от реализации товаров, продукции, работ, услуг | 5 598 000 | 9 168 000 | 10 695 000 |

| 2. Проценты к получению | 24 780 | 47 239 | 247 570 |

| 3. Проценты к уплате | 1 301 596 | 1 046 056 | 779 866 |

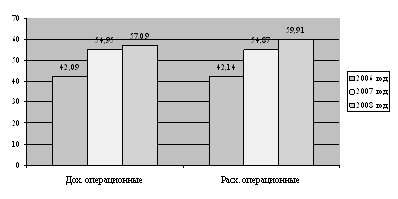

| 4. Прочие операционные доходы | 42 096 562 | 54 951 884 | 57 090 472 |

| 5. Прочие операционные расходы | 42 148 660 | 54 878 283 | 59 909 421 |

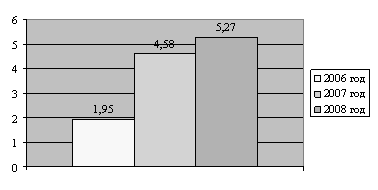

| 6. Чистая прибыль (прибыль отчетного периода за исключением налога на прибыль) | 1 953 795 | 4 582 285 | 5 271 560 |

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода. В 2007 году прибыль от реализации увеличилась по сравнению с предыдущим годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило:

В абсолютном выражении: 9168000 тыс.руб. – 5598000 тыс.руб. = -3570000 тыс.руб.

В относительном выражении: 9168000 / 5598000 * 100% = 163,8 %

Т.е. в 2007 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 3570000 тыс.руб. (или 63,8 %).

В 2008 году прибыль от реализации увеличилась по сравнению с 2007 годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило:

В абсолютном выражении: 10695000 тыс.руб. – 9168000 тыс.руб. = -1527000 тыс.руб.

В относительном выражении: 10695000 / 9168000 * 100% = 116,7 %

Т.е. в 2008 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 1527000 тыс.руб. (или 16,7 %).

Изменение этого показателя может быть обусловлено воздействием следующих факторов:

а) увеличением объема реализации;

б) увеличением структуры реализации;

в) изменения отпускных цен на реализованную продукцию;

г) изменением цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

д) изменением уровня затрат материальных и трудовых ресурсов.

К процентам, подлежащим к получению организацией, относятся:

- проценты, причитающиеся организации по выданным ею займам;

- проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

- проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

- проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

Изменение процентов к получению 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 47239 тыс.руб. – 24780 тыс. руб. = 22459 тыс.руб.

В относительном выражении: 47239 / 24780 * 100% = 190,6 %

Т.е. в 2007 году проценты к получению увеличились на 22459 тыс.рублей (или 90,6 %).

Изменение процентов к получению 2008 относительно 2007 года:

В абсолютном выражении: 247570 тыс.руб. – 47239 тыс. руб. = 200331 тыс.руб.

В относительном выражении: 247570 / 47239 * 100% = 524 %

Т.е. в 2008 году проценты к получению увеличились на 200331 тыс.руб. (или 424 %).

К процентам, подлежащим уплате организацией, относятся:

- проценты, уплачиваемые по всем видам заемных обязательств организации (в том числе по товарным и коммерческим кредитам, облигационным и вексельным займам), помимо той их части, которая в соответствии с правилами бухгалтерского учета включается в стоимость инвестиционного актива либо использована для предварительной оплаты материально-производственных запасов, иных ценностей, работ, услуг;

- дисконт, причитающийся к уплате по облигациям и векселям, помимо той его части, которая включена в состав расходов будущих периодов в соответствии с учетной политикой организации.

Начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит), относятся к фактическим затратам на приобретение материально-производственных запасов.

Изменение процентов к уплате 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 1046056 тыс.руб. – 1301596тыс. руб. = – 255540 тыс.руб.

В относительном выражении: 1046056 / 1301596тыс * 100% = 80,4 %

Т.е. в 2007 году проценты к получению снизились на 255540 тыс.руб. (или 19,6 %).

Изменение процентов к получению 2008 относительно 2007 года:

В абсолютном выражении: 779866 тыс.руб. – 1046056 тыс. руб. = =-266190 тыс.руб.

В относительном выражении: 779866 / 1046056 * 100% = 74,5 %

Т.е. в 2008 году проценты к получению снизились на 266190 тыс.руб. (или 25,5 %).

Операционные доходы – доходы предприятия, обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Данные об операционных доходах публикуются в годовом отчете о прибылях и убытках.

Изменение операционных доходов 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 54951884 тыс.руб. – 42096562 тыс.руб. = 12855322 тыс.руб.

В относительном выражении: 54951884 тыс.руб. / 42096562 тыс.руб. * 100% = 130,5%

Т.е. в 2007 году операционные доходы возросли на 12855322 тыс.руб. (или 30,5%).

Изменение операционных доходов 2008 года по сравнению с предыдущим годом:

В абсолютном выражении: 57090472 тыс.руб. – 54951884 тыс.руб. = 2138588 тыс.руб.

В относительном выражении: 57090472 тыс.руб. / 54951884 тыс.руб. * 100% = 103,9%

Т.е. в 2008 году операционные доходы возросли на 2138588 тыс.руб. (или 3,9%).

Операционные расходы - затраты и платежи, связанные с проведением за определенный период времени финансовых, производственных, хозяйственных операций.

Операционные расходы включают затраты на производство и реализацию продукции, административные и финансовые расходы. Данные об операционных расходах публикуются в годовом отчете о прибылях и убытках.

Изменение операционных расходов 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 54878283 тыс.руб. – 42148660тыс.руб. = 12729623 тыс.руб.

В относительном выражении: 54878283 тыс.руб. / 42148660 тыс.руб. * 100% =130,2%

Т.е. в 2007 году операционные расходы существенно возросли на 12729623 тыс.руб. (или 30,2%).

Изменение операционных расходов 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 59909421 тыс.руб. – 54878283 тыс.руб. = 5031138 тыс.руб.

В относительном выражении: 59909421 тыс.руб. / 54878283 тыс.руб. * 100% =109,2%

Т.е. в 2008 году операционные расходы возросли на 5031138 тыс.рублей (или 9,2%).

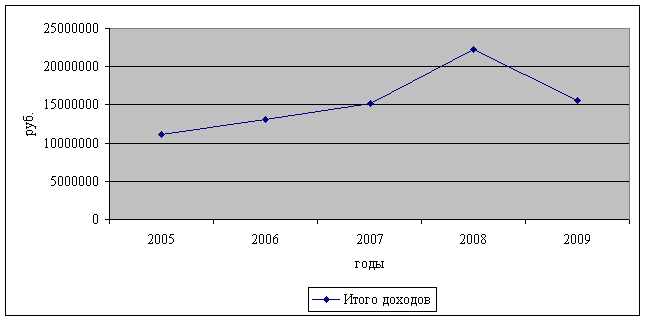

Доходы и расходы предприятия наглядно представлены на рисунке 2.4.

Рисунок 2.4 - Доходы и расходы ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб.

Чистая прибыль – та прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и формирование фондов и резервов.Изменение чистой прибыли 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 4582285 тыс.руб. – 1953795 тыс.руб. = 2628490 тыс.руб.

В относительном выражении: 4582285 тыс.руб. / 1953795 тыс.руб. * 100% = 234,5 %Т.е. в 2007 году чистая прибыль сильно возросла на 2628490 тыс.рублей (или 134,5 %).

Изменение чистой прибыли 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 5271560 тыс.руб. – 4582285 тыс.руб. = 689275 тыс.руб.

В относительном выражении: 5271560 тыс.руб. / 4582285 тыс.руб. * 100% = 115 % Т.е. в 2008 году чистая прибыль возросла на 689275 тыс. рублей (или 15 %). Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг. наглядно представлена на рисунке 2.5.

Рисунок 2.5 – Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб.

Таким образом, финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

0 комментариев