Теоретические и методологические основы оценки эффективности финансово-хозяйственной деятельности предприятия

Информационное обеспечение анализа эффективности финансово-хозяйственной деятельности предприятия

Методы оценки финансово-хозяйственной деятельности предприятия

Комплексная оценка эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Анализ динамики и структуры прибыли

Анализ рентабельности и платежеспособности ОАО "ТАИФ-НК"

Оценка деловой активности ОАО "ТАИФ-НК"

Основные направления повышения эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Разработка мероприятий повышения эффективности финансово-хозяйственной деятельности ОАО "ТАИФ-НК"

Навигация

Оценка деловой активности ОАО "ТАИФ-НК"

Оценка эффективности финансово-хозяйственной деятельности предприятия

130218

знаков

8

таблиц

7

изображений

2.4 Оценка деловой активности ОАО "ТАИФ-НК"

Оценка и анализ результативности финансово-хозяйственной деятельности производится на основании оценки деловой активности предприятия. От деловой активности предприятия во многом зависят эффективность использования финансовых ресурсов и стабильность его финансового состояния. Деловая активность – это реальное проявление действий, заключающихся в мобильности, предприимчивости, инициативе.

Деловую активность предприятия можно представить как систему количественных и качественных критериев. Качественные критерии – это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей. Количественные критерии определяются рядом показателей, среди которых наиболее распространенными являются:

- показатели оборачиваемости средств;

- показатели рентабельности деятельности предприятия.

Рассчитаем показатели оборачиваемости. К ним относятся:

- коэффициент общей оборачиваемости активов за расчетный период;

- коэффициент оборачиваемости собственного капитала.

"Отчет о прибылях и убытках" представлен в приложение Б. Оборачиваемость всех используемых активов в 2008 году составила 2,51 пункта. Каждый рубль активов предприятия оборачивался около двух с половиной раз в отчетном году. В 2007 году – около 1,75 раз, в 2006 году – 2,43 раза. Наблюдается тенденция к увеличению оборачиваемости активов (с 1,75 до 2,51), обусловленная существенным ростом объема реализации продукции (с 55 465,217 до 64 620,590 млн. рублей). Коэффициент оборачиваемости запасов ОАО "ТАИФ-НК" в 2007 году уменьшился по сравнению с 2006 годом на 1,2, а в 2008 году был равен 4,6. Оборачиваемость запасов в 2008 году выросла по сравнению с 2007 годом на 1,12 пункта. Расчет показателей деловой активности исследуемого предприятия приведем в таблице 2.8.

Таблица 2.8 - Показатели деловой активности ОАО "ТАИФ-НК" за 2006-2008 гг.

| Показатели | Расчетная формула | 2006 | 2007 | 2008 |

| Коэффициент общей оборачиваемости капитала | Выручка от реализации продукции ср. итог баланса | 2,43 | 1,76 | 2,58 |

| Коэффициент оборачиваемости мобильных средств | Выручка от реализации продукции ср. итог актива 2 | 4,7 | 3,48 | 5,9 |

| Коэффициент оборачиваемости материальных оборотных средств | Выручка от реализации продукции ср. запасы (стр.210+220) | 11,6 | 10,9 | 24,6 |

| Коэффициент оборачиваемости дебиторской задолженности | Выручка от реализации продукции ср. остаток дебиторской задолженности | 8,54 | 7,32 | 15,6 |

| Срок оборота дебиторской задолженности (дней) | 365*ср. остаток дебиторской задолженности Выручка от реализации продукции | 43 | 50 | 23,4 |

| Коэффициент оборачиваемости кредиторской задолженности | Выручка от реализации продукции ср. остаток кредиторской задолженности | 6,5 | 3,5 | 18,1 |

| Срок оборота кредиторской задолженности (дней) | 365*ср. остаток кредиторской задолженности Выручка от реализации продукции | 56,6 | 105,3 | 20,2 |

| Коэффициент оборачиваемости собственных средств | Выручка от реализации продукции ср. итог пассива 3 | 38,51 | 11,9 | 5,4 |

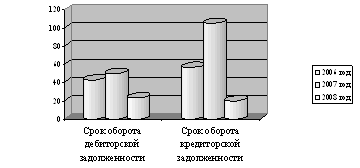

В целом можно отметить рост оборачиваемости дебиторской и кредиторской задолженности в 2008 году по сравнению с 2007 годом. Достаточно высокое значение данного коэффициента подтверждает благоприятную характеристику финансового состояния, сделанную на основе показателей, рассчитанных в предыдущем разделе. На рисунке 2.7 представлена динамика оборачиваемости кредиторской и дебиторской задолженности.

Рисунок 2.7 - Динамика оборачиваемости кредиторской и дебиторской задолженности ОАО "ТАИФ-НК" за 2006-2008 гг., дни

Оборачиваемость дебиторской задолженности в 2008 году составила 8,23 раза, а время ее обращения – 48 дней. Оборачиваемость оборотного капитала составила 11,4, т.е. каждый вид оборотных активов потреблялся и вновь возобновлялся почти 11 раз в году. В следствии проведённого анализа, хочется отметить, сумма внеоборотных активов в 2007 году по сравнению с 2006 годом увеличилась на 7 207 856 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма основного капитала размещенного в форме внеоборотных активов увеличилась 1 227 153 тыс. рублей и составила 19 482 402 тыс. рублей. В 2007 году наблюдается увеличение суммы долгосрочных обязательств по сравнению с 2006 годом на 864 048 тыс. рублей, а в 2008 году сумма долгосрочных обязательств по сравнению с 2007 годом увеличилась на 3 757 985 тыс. рублей (40,5%) и составила 13 047 728 тыс. рублей. Необходимо также отметить значительное уменьшение суммы краткосрочных обязательств в 2008 году по сравнению с 2007 годом на 77,6% или на 17 151 692 тыс. рублей. В 2007 году наблюдался рост коэффициента рентабельности активов на 4% и спад коэффициента рентабельности собственного капитала до 84%, в 2008 году коэффициент рентабельности активов увеличивается на 2 %, а коэффициент собственного капитала также сохраняет динамику к спаду. Результаты анализа финансового состояния, изложенного во второй главе работы, позволяют предложить некоторые рекомендации по его улучшению, которые будут представлены в следующей главе дипломной работы.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

0 комментариев