Налоговая система Российской Федерации в 1998 г

НДС, как составная часть налоговой системы Российской Федерации

Зарубежный опыт налогообложения добавленной стоимости (на примере Италии и Франции)

Определение налогооблагаемого оборота

Льготы при налогообложении отдельных товаров, работ и услуг

Применение счетов-фактур на предприятиях общественного питания

Особенности исчисления НДС на предприятиях общественного питания

АУДИТОРСКАЯ ПРОВЕРКА НА ООО

Навигация

Налоговая система Российской Федерации в 1998 г

Расчеты предприятия с бюджетом по НДС

109238

знаков

4

таблицы

0

изображений

1.1. Налоговая система Российской Федерации в 1998 г.

Стержневой частью экономических реформ России является налоговое законодательство, которое должно урегулировать отношения субъектов хозяйствования различных организационно-правовых форм, форм собственности и направлений их деятельности с государством. Необходимо создать для них равные стартовые условия и возможности ускоренного развития для тех организаций, деятельность которых в наибольшей мере соответствует решению первостепенных задач страны.

Налоговая система, которая формировалась в 1991-1992 гг. , не могла предусмотреть все особенности рыночной экономики, предвидеть те сложности и трудности, с которыми придется столкнуться при становлении новых отношений хозяйствования. Поэтому в основные законы, принятые в начале реформ, вносилось множество уточнений и дополнений, часто противоречивых, нелогичных. Многие нормы отменялись и вновь вводились по несколько раз.

Однако сейчас стало совершенно очевидным, что некоторые базовые нормы устарели; это и определило необходимость проведения налоговой реформы. Реформа готовилась уже в 1993-1996 гг. Но годом масштабной налоговой реформы должен был стать 1997 год, в течении которого предполагается полностью принять Налоговый кодекс Российской Федерации (все четыре его части). Если налоговый кодекс начнет полностью действовать с 1998 года, то создадутся условия для ускоренного завершения экономических реформ и стабилизации экономики. В налоговом кодексе в соответствии с Конституцией РФ будут определены общие принципы налогообложения, установлены права всех субъектов и процессуальные нормы их отношений, четко обоснованно применение "силовых" методов (арест счетов, имущества), как и кто может установить отсрочки платежей.

Важнейшей задачей государства при выборе и проведении налоговой политики является гарантия стабильности и предсказуемости налогового законодательства. При отсутствии этих условий налогоплательщику трудно планировать экономическую деятельность, а в России будет сохраняться климат, неблагоприятный для инвестиций и развития экономики.

Вторая задача связана с упрощением и рационализацией действующей налоговой системы на основе сокращения числа налогов и снижения налогового бремени на законопослушных налогоплательщиков. При этом налоговую систему необходимо сделать более справедливой, а налоговое бремя распределить более равномерно между различными субъектами экономической деятельности, в частности за счет пересмотра и общего сокращения налоговых льгот.

Для повышения действенности налоговой системы необходимо пересмотреть подходы к возникновению и исполнению налогового обязательства, порядок уплаты налогов и отношений между налоговыми органами, налогоплательщиками и другими участниками налоговых отношений и ужесточить контроль за уплатой налогов.

В краткосрочной перспективе существенного изменения налогового режима не произойдет. В 1998 год Россия вступает со старой налоговой системой, которая подверглась не слишком серьезным изменениям. При этом отменяются некоторые налоговые льготы, перекрываются отдельные способы ухода от налогообложения, рационализируется выполнение отдельных налоговых процедур, устанавливается единый порядок уплаты акцизов российскими производителями и импортерами подакцизной продукции. С большей степенью уверенности можно прогнозировать, что уже с середины следующего года начнется радикальное преобразование налоговой системы.

Такая уверенность базируется на том, что первая (общая) часть Налогового кодекса уже прошла основные согласительные процедуры в Государственной Думе и может быть введена в действие до принятия всех остальных частей, поскольку регулирует в основном общие вопросы налогообложения и создает правовой фундамент построения налоговой системы.

Несмотря на то, что в общей части Налогового кодекса нет разделов, посвященных отдельным налогам, в случае применения этой части Налогового кодекса наша налоговая система выйдет на качественно новый уровень.

В соответствии с Налоговым кодексом число налогов будет сокращено в 5-6 раз по сравнению с действующей налоговой системой, в частности за счет налогов, введенных на региональном и местном уровнях. Будут отменены многие "дорогие" для сбора и сложные в администрировании налоги, а также налоги, уплачиваемые со всей выручки предприятий (например, налог на пользователей автомобильных дорог и местный налог на содержание социально-культурной сферы). Некоторые налоги, имеющие сходные налогооблагаемые базы и налогоплательщиков, будут объединены.

В результате не только снизится налоговое бремя на законопослушных налогоплательщиков, но и сама налоговая система станет более простой и понятной, а налоговый режим должен стать стабильным и единым для всей России.

Налоговая система должна стать более справедливой, не допускающей, в частности, необоснованных налоговых преимуществ и привилегий для одних предприятий за счет более жесткого налогообложения других.

Вместе с тем допускается определенная дифференциация подходов к налогообложению отдельных видов деятельности в целях поддержки тех производств, которые необходимы для ускоренного развития и решения первоочередных задач страны в целом или отдельных регионов. В частности, на региональном уровне такая дифференциация может успешно реализоваться через регулирование налогообложения субъектов малого бизнеса.

Предполагается подвергнуть значительной ревизии налоговые льготы по большинству налогов, с целью сокращения их числа и объемов. Сокращение налоговых льгот наряду с привлечением к налогообложению лиц, сегодня на законных основаниях не являющихся налогоплательщиками, должно представить дополнительные возможности для либерализации налоговой системы, включая отмену ряда налогов, снижение ставок по отдельным налогам и применение общепринятых в мировой практике правил определения налогооблагаемой базы.

Будут пересмотрены как составы налоговых нарушений, так и штрафы за эти нарушения. По сравнению с сегодняшними размеры штрафов должны быть существенно снижены.

По-новому решаются вопросы предоставления отсрочек по уплате налогов, а также возврата излишне уплаченных либо неправомерно взысканных налогов. В частности, неправомерно взысканные налоговыми органами налоги подлежат возврату с процентами, начисляемыми со дня взыскания, а излишне уплаченные налоги - с процентами, начисляемыми со дня, установленного для возврата этих сумм.

После введения Налогового кодекса в действие в полном объеме будут трансформированы также основные налоги. К таким базовым налогам относится налог на добавленную стоимость, акцизы, налог на прибыль, подоходный налог, налог на недвижимость и использование природных ресурсов.

Похожие работы

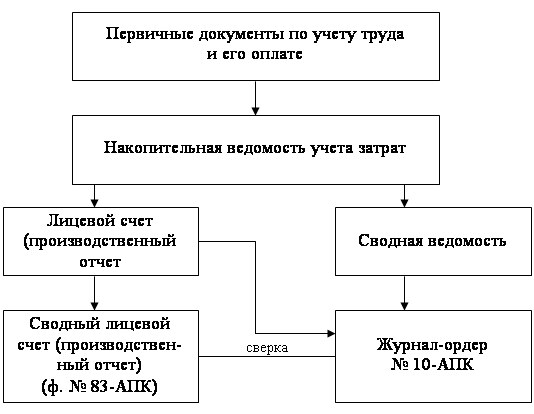

... и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот. Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

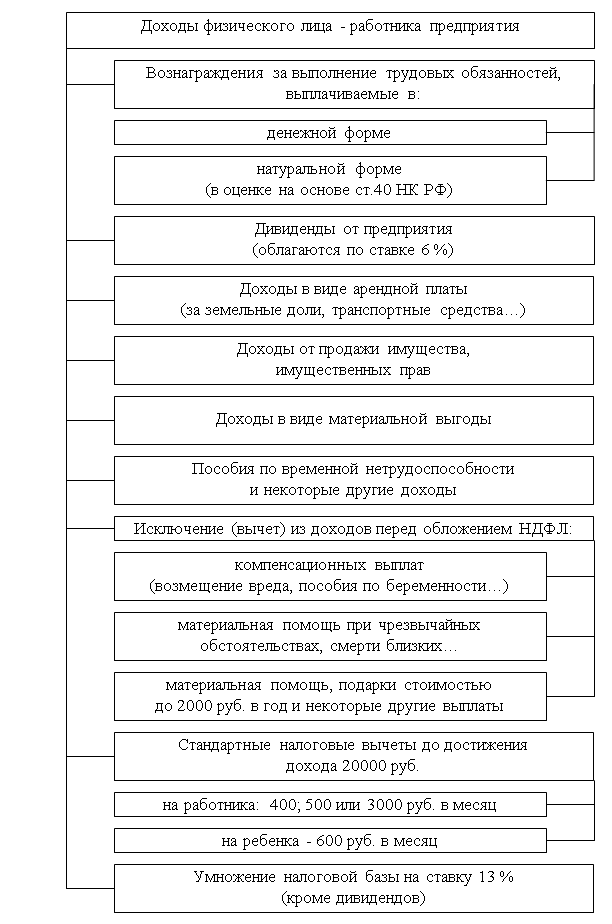

... в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым. Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

0 комментариев