Налоговая система Российской Федерации в 1998 г

НДС, как составная часть налоговой системы Российской Федерации

Зарубежный опыт налогообложения добавленной стоимости (на примере Италии и Франции)

Определение налогооблагаемого оборота

Льготы при налогообложении отдельных товаров, работ и услуг

Применение счетов-фактур на предприятиях общественного питания

Особенности исчисления НДС на предприятиях общественного питания

АУДИТОРСКАЯ ПРОВЕРКА НА ООО

Навигация

НДС, как составная часть налоговой системы Российской Федерации

Расчеты предприятия с бюджетом по НДС

109238

знаков

4

таблицы

0

изображений

1.2. НДС, как составная часть налоговой системы Российской Федерации

Налог на добавленную стоимость (НДС) - один из видов налога на потребление, широко применяемый в мировой практике налогообложения. Помимо НДС к налогам на потребление или, к так называемым косвенным налогам, относятся налог с оборота, налог с продаж, акцизы и некоторые другие налоги и сборы. Косвенные налоги включаются в цены товаров, работ, услуг и, в отличие от прямых налогов на доходы, уплачиваются в бюджет за счет средств покупателей, заказчиков и клиентов, оплачивающих приобретаемые ими материальные блага (ресурсы) для своей производственной и непроизводственной деятельности, а также для личного потребления.

НДС успешно применяется в большинстве стран с рыночной экономикой уже более 30 лет. Так, в странах Западной Европы этот налог введен в конце 60-х годов (Германия, Дания, Нидерланды, Франция, Швеция) и начале 70-х годов (Бельгия, Великобритания, Италия, Люксембург, Норвегия). НДС, как основной налог на потребление, взимается в 35 странах Азии, Африки и Латинской Америки.

В Российской Федерации НДС действует с 1 января 1992 года. Введение НДС в нашей стране обусловлено началом проведения масштабной экономической реформы, внедрении в экономику рыночных отношений, переходом к свободным рыночным ценам на большинство товаров, работ и услуг. НДС, введенный вместе с акцизами на отдельные товары, фактически заменил ранее действующий налог с оборота (и применявшийся в 1991 году налог с продаж). При этом НДС несравнимо превзошел налог с оборота по своей роли и значении в финансировании доходов бюджетов всех уровней, в воздействии на экономику и финансы предприятий, в определении ценовых пропорций (по численности налогоплательщиков, определению облагаемого оборота, по сложности исчисления платежей в бюджет).

В настоящее время НДС - один из основных источников налоговых поступлений российского бюджета. В первом полугодии 1996 года более 55 % доходов от налоговых платежей бюджетов всех уровней получены за счет НДС.

За время действия НДС в России ставка налога снижена с 28 % до 20 %, на большинство продовольственных товаров и ряд товаров детского ассортимента установлена пониженная ставка в размере 10 %, имеется широкий перечень налоговых льгот.

Как и в других государствах, применяющих НДС, в российском налоговом законодательстве предусмотрены положения в соответствии с которыми исключаются из налогообложения обороты, по которым достаточно сложно определить базу для исчисления этого налога. К таким операциям относятся:

- банковские операции;

- операции по страхованию и перестрахованию;

- операции, связанные с обращением денег, ценных бумаг;

- обороты казино, игровых автоматов, выигрыши.

Согласно мировой практике применения НДС этим налогом не облагаются товары, производимые для реализации на экспорт, и одновременно налог взимается при ввозе (импорте) товаров из-за рубежа. Такая система действует и в России, однако, в отличие от большинства "западных" схем НДС, в российском налоговом законодательстве предусмотрено освобождение от налога многих товаров при их ввозе в рамках внешнеторговых контрактов.

Несмотря на многочисленные льготы, большинство предприятий и организаций, их филиалы и структурные подразделения являются плательщиками НДС в бюджет. В связи с этим в полной мере ими ощущается тяжесть бремени этого налога. Кроме того, постоянно вносимые в налоговое законодательство и инструктивные указания изменения и дополнения делают НДС одним из наиболее трудных налогов для понимания, сложным для исчисления, уплаты и контроля со стороны налоговых органов.

В соответствии с Законом РФ "О налоге на добавленную стоимость" НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения. Добавленная стоимость исчисляется как разница между стоимостью реализуемых товаров, работ, услуг и стоимостью материальных затрат производственного назначения. Однако объектом обложения налогом является не созданная добавленная стоимость, а обороты в процессе ее реализации. Применение действующей ставки налога к цене реализуемых товаров (работ, услуг) и одновременный зачет (возмещение налога по материальным ресурсам, необходимым для их производства), позволяет исчислить сумму налога, соответствующую созданной в процессе производства и обращения добавленной стоимости.

Поскольку в ходе финансово-экономической деятельности налогоплательщиков проследить процесс создания отдельно взятого товара (работы, услуги), а также расход на него материалов, сырья, прочих затрат и, в конечном итоге, оплату только этого товара (работы, услуги) практически невозможно, в оборот, облагаемый НДС, включаются все денежные средства, полученные в отчетном периоде от других предприятий и организаций, если их получение связано с расчетами за товары (работы, услуги). К зачету же принимается налог, оплаченный в этом периоде поставщикам всех материальных ресурсов, принятых к бухгалтерскому учету, выполненных работ и оказанных услуг производственного характера. С целью создания равных условий для налогообложения НДС исчисляется исходя из действующих рыночных цен на аналогичные товары, работы и услуги, реализуемые покупателем, заказчикам и клиентам, независимо от формы из оплаты (бартерные сделки, зачеты взаимных платежей, безвозмездная передача, производство для собственных нужд и т.д.).

Опыт и практика применения НДС показывают, что в национальных законодательствах каждого государства находят отражение те или иные особенности экономики конкретного периода, состояния финансов, потребности бюджета и прочее. К одной из таких особенностей российского законодательства можно отнести порядок применения НДС в рамках территории государств участников СНГ. Несмотря на то, что все страны содружества - самостоятельные государства, исторически сложившиеся тесные экономические связи между их хозяйствующими субъектами, отсутствие надлежаще обустроенных таможенных границ большой протяженности не позволяют перейти на применение НДС в рамках этой территории по принципу стран дальнего зарубежья (экспорт освобождать от налога, импорт - облагать) без существенных потерь для российского бюджета. Принимая во внимание создание в рамках СНГ Экономического союза, а отдельными государствами - Таможенного союза, создание таможенных границ для учета и сбора НДС не представляется целесообразным. В связи с этим до настоящего времени сохраняется взимание налога при реализации товаров российскими налогоплательщиками в государства СНГ. Что касается работ и услуг, выполняемых и оказываемых российскими предприятиями и организациями на территории стран Содружества, то в некоторых случаях НДС взимается в этих странах, то есть по месту реализации этих работ и услуг.

Если за пять лет действия НДС в России основные моменты определения облагаемых оборотов налогоплательщикам стали известны, то проблемы правильного исчисления налога, принимаемого к зачету (возмещению), во многих случаях остаются нерешенными, что приводит к начислению штрафов. Это, в основном, связано с неправильным оформлением первичных и расчетных документов, значительным удельным весом наличных платежей в общем объеме расчетов, с приобретением материальных ресурсов производственного назначения в розничной торговле, предприятия которой пока не переведены на общеустановленный порядок расчетов НДС по реализуемым товарам. Есть основания предполагать, что решению данной проблемы будут способствовать введенные с 1 января 1997 года, так называемые счета-фактуры, которые специально применяются в целях определения сумм НДС, подлежащих зачету (возмещению) у покупателя товаров (работ, услуг), и для начисления налога, подлежащего взносу в бюджет продавцом. Также счета-фактуры, то есть отдельные документы для целей НДС, применяются в мировой практике и безусловно себя оправдывают.

Понятно, что правильное определение сумм налога, подлежащих зачету (возмещению) не только существенно для размеров поступлений в доход бюджета, но и позволяет налогоплательщикам сократить отвлечение собственных оборотных средств без риска начисления штрафных санкций по результатам налоговых проверок.

Особое место в области возмещения НДС, уплаченного по материальным ресурсам, приобретаемым для производства и реализации облагаемых налогом товаров (работ, услуг), занимает вопрос компенсации налога по производственным фондам, длительно используемым в этих процессах. В зависимости от возможностей бюджета такие вопросы могут решаться через законодательство путем установления срока возмещения НДС.

В настоящее время, согласно последним изменениям и дополнениям налогового законодательства в части исчисления НДС, налог, уплаченный при приобретении основных средств и нематериальных активов, принимается к возмещению (зачету) в полном размере по мере принятия их к бухгалтерскому учету независимо от передачи в эксплуатацию у всех налогоплательщиков.

Однако по-прежнему не принимается к зачету НДС по вводимым в эксплуатацию законченным капитальным строительным объектам независимо от источника финансирования. При этом в проекте специальной части Налогового Кодекса, рассматриваемого в настоящее время в Правительстве РФ, возмещение НДС по таким объектам предусмотрено.

Похожие работы

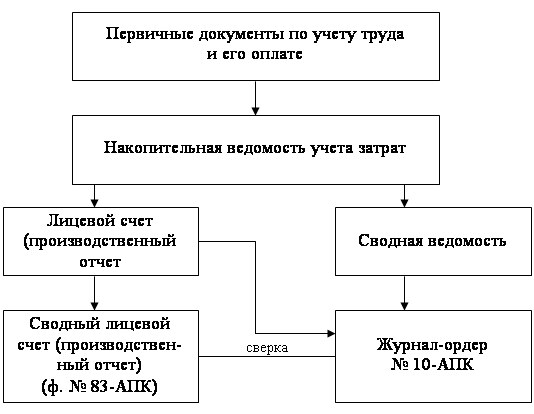

... и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот. Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

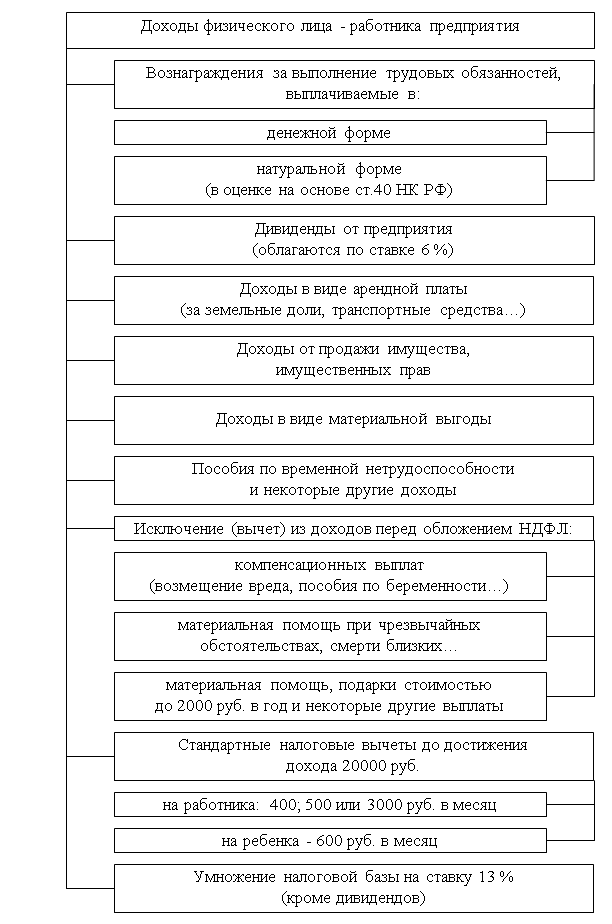

... в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым. Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

0 комментариев