Налоговая система Российской Федерации в 1998 г

НДС, как составная часть налоговой системы Российской Федерации

Зарубежный опыт налогообложения добавленной стоимости (на примере Италии и Франции)

Определение налогооблагаемого оборота

Льготы при налогообложении отдельных товаров, работ и услуг

Применение счетов-фактур на предприятиях общественного питания

Особенности исчисления НДС на предприятиях общественного питания

АУДИТОРСКАЯ ПРОВЕРКА НА ООО

Навигация

Льготы при налогообложении отдельных товаров, работ и услуг

Расчеты предприятия с бюджетом по НДС

109238

знаков

4

таблицы

0

изображений

2.2. Льготы при налогообложении отдельных товаров, работ и услуг.

Законодательством России предусмотрены отдельные случаи, когда обороты, а также товары, работы и услуги не облагаются налогом на добавленную стоимость.

Законодательство предусматривает освобождение от налогообложения ряда операций, связанных с процессом приватизации. В частности, НДС не взимается со стоимости выкупаемого в порядке приватизации имущества государственных предприятий, со стоимости приобретаемых гражданами в порядке приватизации жилых помещений в домах государственного и муниципального жилищного фонда и в домах, находящихся в собственности общественных объединений и организаций, а также с арендной платой за арендные предприятия, образованные на базе государственной собственности.

От налога на добавленную стоимость освобождаются также товары (как собственного производства, так и приобретенные), услуги и работы, экспортируемые за пределы стран-членов СНГ, а также услуги по транзиту иностранных грузов через территорию России.

Согласно Закону РФ "О налоге на добавленную стоимость" налог на добавленную стоимость не взимается с товаров и услуг, предназначенных для официального пользования иностарнных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов семей, проживающих вместе с ним. Эти товары и услуги освобождаются от НДС и при таможенном оформлении.

Вместе с тем услуги по сдаче в аренду служебных и жилых помещений иностранным физическим или юридическим лицом освобождаются от уплаты НДС только при условии, если такая же льгота установлена в этих странах в отношении российских юридических или физических лиц.

Действующим налоговым законодательством предусматривается освобождение от налога на добавленную стоимость отдельных финансовых операций. Прежде всего к этой категории следовало бы отнести операции, связанные с обращением валюты, денег, банкнот, являющихся законными средствами платежа (кроме используемых в целях нумизматики), а также ценных бумаг (акций, облигаций, сертификатов, векселей и других) за исключением брокерских и других посреднических услуг.

В трактовке данного положения закона на местах возникают разногласия между налоговыми органами и налогоплательщиками, так как инструкция Госналогслужбы РФ по применению этого закона просто повторяет трактовку закона. Сложность же состоит в том, что многие предприятия за свои деньги (в данном случае это не посредническая деятельность) покупают валюту по курсу Центрального банка РФ, а продают по повышенному курсу. Местные налоговые органы считают, что те ресурсы, которые предприятия зарабатывают за счет превышения официального курса ЦБ РФ есть добавленная стоимость и она должна облагаться налогом. Думается, что в данном случае проблема создается искусственно. Ведь закон не делает никаких оговорок. Освобождается от НДС сама операция, а значит, несмотря на то, что при обмене рублей на валюту и обратно даже строго по курсу ЦБ РФ может быть получена прибыль и соответственно добавленная стоимость и она в данном случае по закону обложению НДС не подлежит.

Освобождены от уплаты НДС и операции по страхованию (кроме брокерских и других посреднических услуг), выдаче и передаче ссуд, а также операции, совершаемые по денежным вкладам, расчетным, текущим и другим счетам. Исключение сделано только для доходов, полученных предприятиями и организациями от передачи во временное пользование финансовых ресурсов при отсутствии лицензии на осуществление банковских операций, которые с 1994 года должны облагаться НДС.

Обороты по реализации для дальнейшей переработки и аффинирования руды, концентратов и других промышленных продуктов, содержащих драгоценные материалы, шлака и отходов драгоценных материалов, а также обороты по реализации в Государственный фонд РФ драгоценных материалов и драгоценных камней также не облагаются налогом на добавленную стоимость.

Не подлежит налогообложению стоимость объектов государственной и муниципальной собственности, передаваемых безвозмездно органам государственной власти и управления. Стоимость зданий и сооружений, передаваемая безвозмездно одним профсоюзным организациям другими профсоюзными организациями. Стоимость жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов, передаваемых безвозмездно органам государственной власти и органам местного самоуправления, а также передаваемых безвозмездно предприятиям, организациям и учреждениям органами государственной власти и органами местного самоуправления.

Не взимается налог при уплате сбора за выдачу лицензий на осуществление отдельных видов деятельности и регистрационной платы за выдачу документов, удостоверяющих право собственности граждан на землю. Не вносится НДС при оплате за действия, за которые взимается государственная плата, а также за услуги, оказываемые членами коллегии адвокатов.

Особое внимание следовало бы обратить на то, что налоговое законодательство предусматривает освобождение от налога на добавленную стоимость отдельных товаров зарубежного производства. В частности, такая льгота действует при вводе на таможенную территорию России товаров в виде гуманитарной помощи, с декабря 1994 года освобождены от НДС технологическое оборудование, запасные части к нему, а также транспорт общественного пользования и запасные части к нему: специальные транспортные средства для нужд медицинской скорой помощи, пожарной охраны, органов внутренних дел, при вводе на территорию РФ.

Особое внимание в законодательстве уделено социальной защите и адаптации инвалидов. Для организаций и предприятий, где работают инвалиды, создаются налоговые условия более успешной реализации производимой ими продукции. Освобождены от уплаты НДС товары, работы и услуги, производимые и реализуемые лечебно-производственными или трудовыми мастерскими при психиатрических и психоневрологических учреждениях, общественными организациями инвалидов, зарегистрированными в Министерстве юстиции. Товары, производимые и реализуемые лечебно-производственными или трудовыми мастерскими противотуберкулезных заведений и учреждений и учреждениях социальной защиты и социальной реабилитации населения. Но льгота не распространяется на предприятия общественных организаций инвалидов. Не облагаются налогом товары, работы и услуги собственного производства, кроме брокерских и иных посреднических услуг, производимые и реализуемые предприятиями, учреждениями и организациями, в которых инвалиды составляют не менее 50 % от общего числа работников.

При определении права на получение льготы в среднесписочную численность включаются состоящие в штате работники, в том числе работающие по совместительству, а также лица, не состоящие в штате и выполняющие работы по договору подряда и другим договорам гражданско-правового характера.

Налог на добавленную стоимость с января 1994 года не взимается при реализации товаров, работ и услуг собственного производства колхозов, совхозов и других сельскохозяйственных предприятий пенсионерам по старости и инвалидам, как работающим на данных предприятиях, так и бывшим их работникам.

Определенные льготы установлены и по стимулированию научной деятельности предприятий и фирм. В частности, при таможенном оформлении не облагаются НДС ввозимые на территорию Российской Федерации оборудование и приборы, используемые для научно-исследовательских целей.

Освобождение от уплаты НДС действует по научно-исследовательским и опытно-конструкторским работам, выполняемым за счет бюджета, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством внебюджетных фондов министерств, ведомств, ассоциаций.

Не взимается НДС при реализации научно-исследовательских и опытно-конструкторских работ, выполненных учреждениями образования на основе хозяйственных договоров.

Налогом на добавленную стоимость не облагаются патентно-лицензионные операции (кроме посреднических), связанные с объектами промышленной собственности, а также с получением авторских прав.

В практической деятельности налогоплательщиков и контрольной работе налоговых органов определения оборота, товаров, работ и услуг, освобождаемых от налога на добавленную стоимость, представляет известную сложность, поскольку предприятия производят и реализуют товары, работы и услуги как освобожденные от налога на добавленную стоимость, так и облагаемые налогом. Необходимо знать, что право на получение льготы предприятия имеют только при ведении раздельного учета затрат по производству и реализации таких товаров, работ и услуг.

В отдельных случаях с учетом специфики деятельности организации Госналогслужба России и Министерство Финансов России могут рассмотреть вопрос с возмещением НДС, уплаченного поставщиками товаров (работ, услуг), по удельному весу облагаемых оборотов в общей сумме выручки от реализации, включая как облагаемые, так и необлагаемые обороты.

Похожие работы

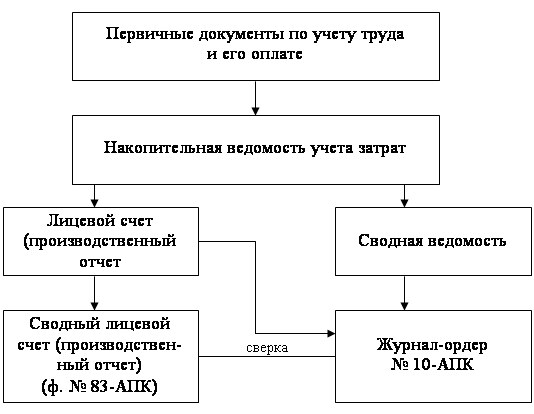

... и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот. Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

... в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым. Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

0 комментариев