Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала

Проблемы организации собственного капитала в АПК

Общая характеристика финансового состояния предприятия

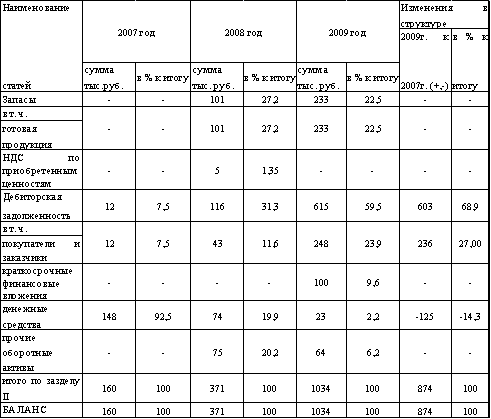

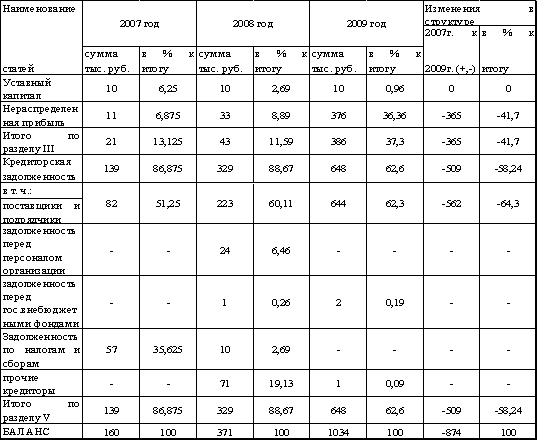

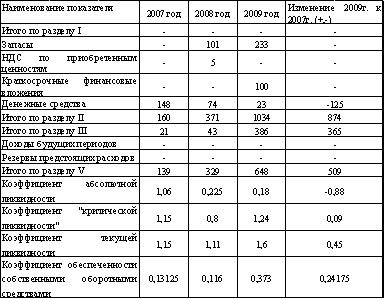

Анализ финансово-хозяйственной деятельности компании на основе Ф№1

Анализ организации собственного капитала в ОАО «Усмань-Табак»

Уставной капитал и его экономическое содержание

Добавочный и резервный капитал, их формирование и изменение

Анализ и пути улучшения организации собственного капитала

Навигация

Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала

Управление собственным капиталом предприятия

107445

знаков

21

таблица

2

изображения

3. Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала.

Наиболее эффективное его использование возможно при условии привлечения кредита, несмотря на его платность. На это указывает эффект финансового рычага. Соответственно соотношение собственного и заемного капиталов должно иметь оптимальное значение для каждого конкретного предприятия исходя из его стратегии и возможностей.

4. Цена собственного капитала указывает на высокую цену предприятия, его финансовую устойчивость, а также позволяет реализовать покупательную способность капитала и его регулирующую функцию.

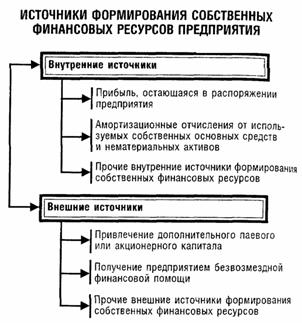

5. Капитал выступает как агент производства, служит будущим потребностям. Исходя из этого в состав собственного капитала необходимо включить нераспределенную прибыль (или прибыль, направленную в специальные фонды для осуществления развития производства). Все это должно быть выражено в дивидендной политике. Определение пропорций в распределении прибыли – это один из ключевых вопросов. Для предприятия важно как собственное развитие, так и выплата дивидендов учредителям, что способствует повышению цены предприятия. Достижение оптимальных размеров в распределении прибыли возможно исходя из внутренних темпов роста предприятия.

6. Защитная и регулирующая функции полностью могут быть реализованы только при создании минимального размера резервного капитала. Особенно это важно для сельскохозяйственных предприятий, которые подвержены как предпринимательским, так и природно-экономическим рискам. При этом следует учесть российскую практику и те противоречия, которые, возникают при определении минимального размера резервного капитала, величина которого поставлена в прямую зависимость от величины уставного капитала, что регламентируется в законодательных актах. Однако стоит заметить, что в настоящее время в большинстве АКО размер уставного капитала очень мал, а это значит, что в случае возникновения непредвиденных убытков минимальный уровень резервного капитала не играет того значения буфера, которое ему приписывается.

Таким образом, рассматривая проблему формирования рациональной структуры капитала, целесообразно сделать вывод о том, что подходя к решению этого вопроса с учетом критериев оптимальности многие предприятия могут достичь необходимый уровень финансовой устойчивости, обеспечить высокую степень развития, снизить факторы риска, повысить цену предприятия и вывести производство на более эффективный уровень. Соотношение же между собственными и заемными источниками средств, служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие. Одна из важнейших характеристик финансового состояния предприятия – это стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

1.2 Нормативно-законодательное обеспечение организации собственного капитала предприятия

Существует ряд нормативно-законодательных актов, регламентирующих деятельность коммерческих организаций. Помимо основных документов имеется большое количество различных дополнений и изменений в виде отдельных Законов, Постановлений, Приказов, Указов и т.д. Следовательно, перечислить их все не представляется возможным. Поэтому в данной главе целесообразно рассмотреть лишь основные нормативно-законодательные акты.

В своей деятельности ОАО "Усмань-Табак" ориентируется на основной закон государства - Конституцию РФ от 12.12.93 г. (с изм., внесенными Указами Президента РФ от 09.01.1996 №20, от 10.02.1996 №173, от 09.06.2001 №679), наделенную высшей юридической силой и определяющий основы конституционного строя. При ведении бухгалтерского учета изучаемое хозяйство руководствуется законом "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ (в редакции изменений и дополнений, внесенных ФЗ от 23.07.98 г. №123-ФЗ).

В Конституции Российской Федерации, принятой всенародным голосованием 12 декабря 1993 года, в главе 35 говорится о том, что каждый гражданин вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами. Исходя из этого, каждый гражданин может создавать различные предприятия с разной организационно-правовой формой собственности.

Данные взаимоотношения регулирует Гражданский Кодекс РФ часть 1 и часть 2.

ОАО "Усмань-Табак" осуществляет свою деятельность в соответствии с Гражданским кодексом ч. II от 26.01.96 г. №14-ФЗ, принятом Государственной Думой 22.12.95 г. (в редакции изменений и дополнений, внесенных Федеральными законами от 12.08.96 г. №110-ФЗ, от 24.10.97 г. №133-ФЗ, от 17.12.99 г. №213-ФЗ). Он регламентирует организационно-правовую форму, договорные обязательства, права собственности, а также другие отношения, основанные на равенстве и имущественной самостоятельности их участников. По своей организационно-правовой форме изучаемое хозяйство — ОАО, созданное в соответствии с Федеральными законами: "Об акционерных обществах" от 07.08.01 г. №120-ФЗ.

В 1998 году были утверждены приказом Минфина РФ от 27.06.1998 г. №51н и вступили в действие Методические рекомендации по финансовой политике предприятий, направленные на совершенствование финансовой политики организаций различных организационно правовых форм в условиях рыночной экономики.

Создание акционерных обществ регулируется Законом Российской Федерации «Об акционерных обществах» № 208 ФЗ, в котором говорится, что Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Этот закон состоит из 14 глав, в которых содержится 94 статьи. Относительно данной дипломной работы стоит выделить главу №3. «Уставный капитал общества. Акции, облигации и иные ценные бумаги общества. Чистые активы общества». В котором регулируется создание уставного капитала, резервного фонда, дается понятие и классификация ценных бумаг.

С момента принятия этого закона он неоднократно менялся и дополнялся.

Бухгалтерский учет данной категории, регулируется следующими документами.

Федеральный закон о бухгалтерском учете и он вступил в силу после официального опубликования 28.11.96. г., в нем определены концептуальные положения и общие принципы бухгалтерского учета в Российской Федерации.

Для правильного определения прибыли предприятия необходимо разработать, принять и утвердить учетную политику, которая должна раскрывать подходы организации при решении ряда вопросов.

На каких же счетах отражается величина собственного капитала говорится в новом «Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации»., утвержденного Приказом Министерства финансов Российской Федерации от 31.10.2000 г № 94н.

В настоящее время сформировалась достаточно четкая система критериев и показателей оценки финансово-экономического состояния. В наиболее концентрированном виде система управления финансами предприятия представлена в Методических рекомендациях по разработке финансовой политики предприятия (Приказ Министерства экономики Российской Федерации от 1 октября 1997 г. №118).

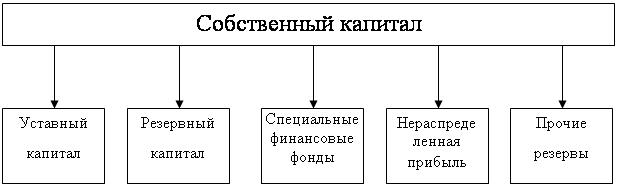

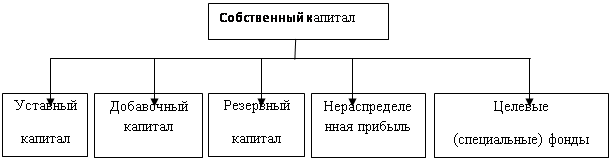

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 66) в составе собственного капитала организации учитываются: уставной капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, прочие резервы. Для формирования информации о доходах и расходах по видам деятельности хозяйствующих субъектов в разрезе экономических элементов предусмотрен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденным приказом Минфина РФ от 31.10.00 г. №94Н.

Одна из важнейших целей предприятия любой отрасли - сохранение и развитие своего производственно-экономического потенциала, и деятельность предприятий в этом плане называется инвестиционной. Инвестиционная деятельность в РФ регулируется законами: "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений" от 02.01.02 г. №22-ФЗ, "Об инвестиционных фондах" от 29.11.01 г. №156-ФЗ, "О государственной регулировании агропромышленного производства" от 14.07.97 г. №100-ФЗ, "О финансовом оздоровлении с/х товаропроизводителей" от 09.07.02 г. №83-ФЗ. Методическими указаниями по бухгалтерскому учету МПЗ от 13.02.02 г.

Налоговая система - одна из несущих конструкций финансово-кредитного механизма. Ее регулирующая функция особенно проявляется в с/х, поскольку практически по всем видам налогов аграрным товаропроизводителям предоставлены льготы. При этом в качестве основного законодательного акта в этой сфере является налоговый кодекс РФ (принят ГД 16.07.98 г., одобрен СФ 17.07.98 г. с изменениями и дополнениями). Также, следует отметить и Методические указания по практическому применению законодательства, регулирующего порядок уплаты налогов и других платежей в государственные внебюджетные фонды, а также уплаты в бюджет доходов от приватизации (Письмо ГНС РФ от 18.11.92 г. № ВЗ-6-15/399). В Налоговом кодексе РФ, в частности в главе 25 «Налог на прибыль организации» раскрывается экономическая сущность создаваемых на предприятии фондов и резервов: фонд накопления, фонд потребления и т.д.

В случае нарушения ответственности по долгам и угрозе банкротства необходимо руководствоваться ФЗ "О несостоятельности (банкротстве)" от 26.10.2002 г. № 127-ФЗ, который устанавливает основания для признания должника несостоятельным, регулирует порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

В заключении необходимо отметить, что, не смотря на большое количество существующих нормативно - правовых актов, регулирующих финансовую деятельность предприятий, в настоящее время на практике приходится сталкиваться со многими проблемными вопросами организации финансов.

Похожие работы

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

... который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала. 1.3 Методы управления собственным капиталом Создание и функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

0 комментариев