Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала

Проблемы организации собственного капитала в АПК

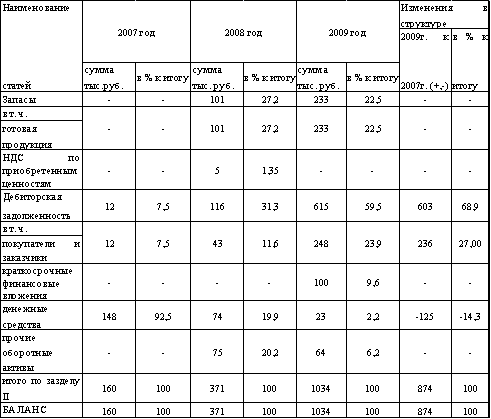

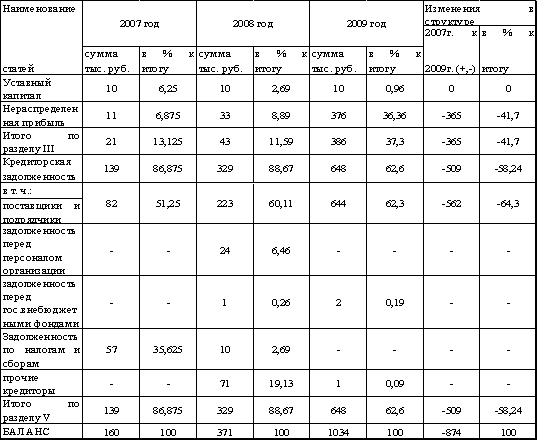

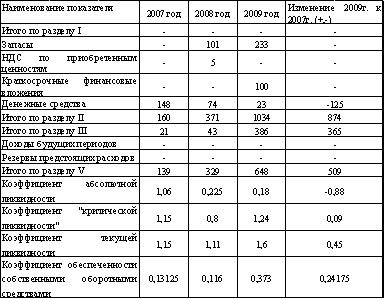

Общая характеристика финансового состояния предприятия

Анализ финансово-хозяйственной деятельности компании на основе Ф№1

Анализ организации собственного капитала в ОАО «Усмань-Табак»

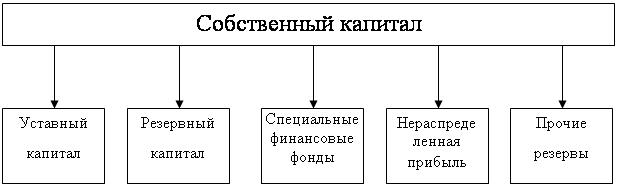

Уставной капитал и его экономическое содержание

Добавочный и резервный капитал, их формирование и изменение

Анализ и пути улучшения организации собственного капитала

Навигация

Добавочный и резервный капитал, их формирование и изменение

Управление собственным капиталом предприятия

107445

знаков

21

таблица

2

изображения

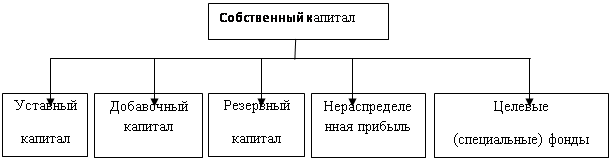

2.2.3 Добавочный и резервный капитал, их формирование и изменение

Понятие «добавочный капитал» появилось в 1994 году.

Добавочный капитал – собственный капитал, но не распределенный между собственниками. Его формирование не связано с взносами собственников. Величина добавочного капитала отражает изменение собственного капитала за какой-либо период, но прошедшее без прямого участия фирмы и ее собственников.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Существуют следующие пути формирования и увеличения добавочного капитала:

1) Переоценка внеоборотных активов.

В добавочный капитал зачисляется разница между восстановительной (рыночной) стоимостью основных средств и их первоначальной стоимостью.

2) Ассигнования из бюджета на производственное развитие, то есть на прирост собственных оборотных средств и на увеличение основных средств.

3) Средства, направляемые на пополнение собственных оборотных средств и т.д.

Уменьшение добавочного капитала происходит редко. Это случается по следующим причинам:

1) Снижение стоимости основных средств в результате их переоценки.

2) Покрытие убытка от безвозмездной передачи имущества предприятия другим организациям.

3) Увеличение уставного капитала по решению собственников.

4) Покрытие убытка за отчетный год при отсутствии резервного капитала.

Как объект учета добавочный капитал возник в соответствии с изменениями правил оценки статей бухгалтерской отчетности организаций для отражения информационных процессов.

Добавочный капитал – это часть собственного капитала, который может возникнуть в процессе деятельности предприятия, но в отличие от уставного капитала не распределяются между собственниками. Добавочный капитал отражает изменения собственного капитала происшедшего без прямого участия совладельцев. Добавочный капитал организации – это часть собственного капитала, которая выделена в качестве объекта бухгалтерского учета и показывает общую собственность всех участников предприятия, а также является самостоятельным показателем отчетности.

В АОА «Усмань-Табак» создание добавочного капитала предусмотрено в Уставе. Рассмотрим величину добавочного капитала за анализируемый период времени:

· 2004 год – 34727 тыс.руб.

· 2005 год – 34727 тыс.руб.

· 2006 год – 35787 тыс.руб.

В 2006 году величина добавочного капитала увеличилась на 1060 тыс.руб. Это произошло из-за присоединения к добавочному капиталу фонда социальной сферы.

В условиях рыночных отношений финансовая устойчивость является необходимым условием для нормального функционирования предприятия. В связи с этим необходимо создание резервного капитала, который образуется в соответствии с учредительными документами и действующим законодательством на покрытие возможных в будущем убытков, потерь.

Резервный капитал – это так называемый запасной источник, который создается как гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств. Чем больше резервный капитал, тем большая сумма убытков может быть компенсирована и тем большую свободу маневра получает руководство предприятия при преодолении убытков. Резервный капитал формируется из отчислений от чистой прибыли, цель его образования – это гарантия интересов собственников и кредиторов.

Резервный капитал – это страховой капитал предприятия, предназначенный для возмещения убытков от его хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли.

Средства резервного капитала являются гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств. Образование резервного капитала может носить обязательный и добровольный характер. В первом случае он создается в соответствии с законодательством России, а во втором – в соответствии с порядком, установленным в учредительных документах предприятия или в соответствии с его учетной политикой. В настоящее время создание резервного капитала является обязательным только для АО и производственных кооперативов. Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками и зафиксирована в учредительных документах. При этом АО, совместные предприятия, производственные кооперативы должны придерживаться еще и минимальной его границы. Минимальный резервного капитала АО не может быть меньше 5% от суммы уставного капитала. минимальный размер резервного капитала совместного предприятия должен быть равен 25% от уставного капитала, а в производственных кооперативах не менее 10% от первого фонда. Средства резервного капитала в производственном кооперативе необходимы для покрытия непредвиденных убытков.

Таблица 15 – Показатели добавочного и резервного капитала

| Источники капитала | 2004 г. | 2005 г. | 2006 г. | Абсолютные отклонения 2006 г к 2004 г. | Темп роста,% 2006 г. к 2004 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Добавочный капитал | 34727 | 48,75 | 34727 | 39,79 | 35787 | 43,85 | 1060 | -4,9 | 103 |

| Резервный капитал | 3 | 0,004 | 3 | 0,003 | 3 | 0,004 | - | - | |

| Итого собственный капитал | 71222 | 100 | 87285 | 100 | 81612 | 100 | +10390 | ||

Как видно из таблицы 15 за анализируемый период произошли не значительные изменения в структуре добавочного и резервного капитала

Сумма добавочного капитала изменилась незначительно и к 2006 г. стала равна 35787 тыс. руб. за счет присоединения фонда социальной сферы. Произошло снижение удельного веса добавочного капитала на 4,9%, за счет образования дополнительных источников формирования собственного капитала:

– нераспределенной прибыли отчетного года в размере 45761 тыс. руб.

Добавочный капитал в 2006 г. составляет 43,85% от всего собственного капитала.

Резервный капитал общества на протяжении трех лет остается неизменным и составляет всего 0,004% от всего собственного капитала, что указывает на то, что не обеспечивает ту защиту от неблагоприятных факторов, которая должна быть характерна для него.

Уставом ОАО «Усмань-Табак» предусмотрено создание резервного фонда в размере 15% уставного капитала общества.

Величина ежегодных отчислений в резервный фонд общества составляет 5% от чистой прибыли общества. Указанные отчисления производятся до достижения размера резервного фонда, предусмотренного уставом.

Из чистой прибыли общества формируется специальный фонд акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами, для последующего распределения работникам общества.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда. В обществе создаются и другие фонды.

Одним из факторов, говорящих об успешной работе предприятия, является регулярная выплата дивидендов.

Дивидендом является часть чистой прибыли общества, распределяемая среди акционеров пропорционально числу имеющихся у них акций соответствующей категории (типа). Дивиденд выплачивается в денежной форме.

Как видно из таблицы 16, более 50% чистой прибыли осталось нераспределенной. Доля отчислений в фонд накопления составляет 39,67% от чистой прибыли, это позволяет сделать вывод о том, что руководство ОАО "Усмань-Табак»" планирует расширять производство, а именно, увеличивать основные и оборотные фонды, осваивать новые виды продукции.

Таблица 16 - Распределение прибыли ОАО «Усмань-Табак»

| Показатель | Сумма т.р. | % |

| Прибыль до налогообложения | 11884 | |

| Налоговые отчисления | 3966 | |

| Прибыль, оставшаяся в распоряжении предприятия | 7918 | |

| Распределение чистой прибыли: (т.р., %) В резервный фонд Дивиденды Нераспределенная прибыль | 3 2994 4921 | 0,04 37,81 62,15% |

Отчисления на выплату дивидендов составляют 37,81%, нераспределенная прибыль занимает 62,15%. Дивиденды представляют собой денежный доход акционеров и в определенной степени сигнализируют им о том, что предприятие, в акции которого они вложили свои деньги, работает успешно.

Можно выделить две основополагающие инвариантные задачи, решаемые в процессе выбора оптимальной дивидендной политики. Они взаимосвязаны и заключаются в обеспечении:

а) максимизации совокупного достояния акционеров;

б) достаточного финансирования деятельности предприятия

Для решения поставленных задач, в данной работе необходимо рассмотреть: источники дивидендов, порядок их выплат, виды дивидендных выплат и др.

Дивидендная политика имеет большое значение, потому что она влияет на структуру капитала и финансирование компании, а в случае с акционерными компаниями и на информационную ценность.

Существует две точки зрения на значение дивидендной политики для общей оценки фирмы и задачи максимизации богатства акционеров: одна состоит в том, что дивиденды не играют роли при общей оценке фирмы (теория отсутствия значимости), а другая утверждает, что дивиденды имеют большое значение для оценки фирмы (теория значимости).

Аргументы в пользу значимости дивидендов для оценки фирмы взяты из практики и подтверждаются всей предыдущей практической деятельностью на рынке. Существует четыре основных аргумента: информационное содержание дивидендов, предпочтение инвесторами текущего дохода, качество дохода, полученного в форме дивиденда, и колебания рыночной стоимости, которые не связаны с эффективностью деятельности компании.

Если дивидендная политика является чисто финансовым решением, то количество привлекательных инвестиционных проектов, доступных для фирмы, будет определять уровень выплат. Если внутри фирмы имеются хорошие инвестиционные возможности, то должны анализироваться соответствующие цены заемного капитала и нераспределенной прибыли. Если в настоящее время инвестиционные возможности отсутствуют, но они возможны в будущем, то может быть предпочтительнее выплатить дивиденд, чтобы акционеры смогли индивидуально найти наилучшее применение средствам, а не оставлять в компании избыточные средства в ожидании будущих возможностей с неопределенным результатом.

Похожие работы

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

... который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала. 1.3 Методы управления собственным капиталом Создание и функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

0 комментариев