Для реализации функции капитала, выражающейся способностью приносить доход, критерием может служить эффективность использования собственного капитала

Проблемы организации собственного капитала в АПК

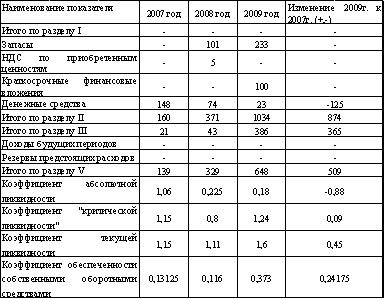

Общая характеристика финансового состояния предприятия

Анализ финансово-хозяйственной деятельности компании на основе Ф№1

Анализ организации собственного капитала в ОАО «Усмань-Табак»

Уставной капитал и его экономическое содержание

Добавочный и резервный капитал, их формирование и изменение

Анализ и пути улучшения организации собственного капитала

Навигация

Анализ организации собственного капитала в ОАО «Усмань-Табак»

Управление собственным капиталом предприятия

107445

знаков

21

таблица

2

изображения

2.2 Анализ организации собственного капитала в ОАО «Усмань-Табак»

2.2.1 Состав и структура собственного капитала, оценка его рациональности в ОАО «Усмань-Табак»

В учетно-финансовом понимании капитал – это совокупность финансово-кредитных ресурсов (пассивов предприятия), инвестированных и авансированных в экономические активы предприятия с целью извлечения дохода.

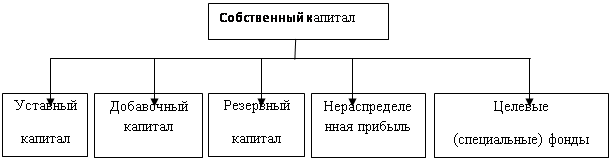

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

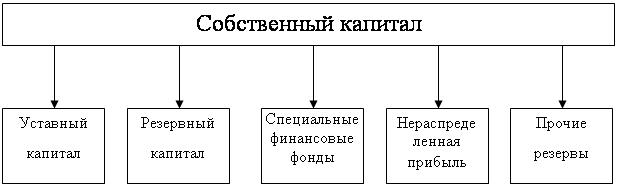

Собственный капитал может состоять из уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка), целевого финансирования. Собственный капитал отражен в первом разделе пассива баланса.

Анализ собственного капитала преследует следующие основные цели:

– выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

– определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли;

– оценить приоритетность прав получения дивидендов;

– выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава элементов собственного капитала позволяет выявить его основные функции:

– обеспечение непрерывности деятельности;

– гарантия защиты капитала, кредитов и возмещение убытков;

– участие в распределении полученной прибыли;

– участие в управлении предприятием.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

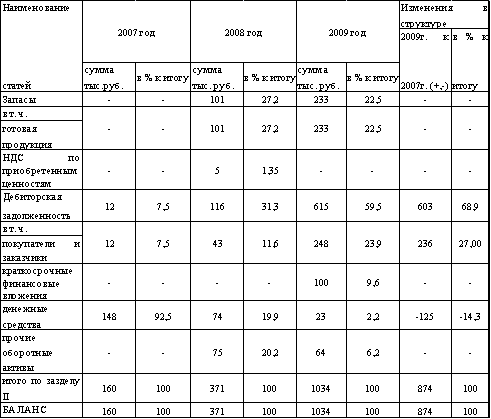

Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 6.

Как показывают данные таблицы 8 в структуре источников финансирования организации за три года произошли некоторые изменения. Доля собственного капитала в 2006 г. снизилась по сравнению с 2005 г. на 5673 тыс. руб. Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 1641 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности. Все вышесказанное характеризует отрицательную тенденцию 2004 года. Положительным моментом в этом периоде можно назвать увеличение собственного капитала на 16063 тыс. руб. за счет прибыли отчетного года.

За 2005 год доля собственного капитала увеличилась на 11,72%. Соответственно, на столько же снизилась доля краткосрочных обязательств. Это снижение произошло за счет уменьшения краткосрочных обязательств на 29096 тыс. руб., а они снизились за счет суммы кредиторской задолженности на 27891 тыс. руб. Величина собственного капитала уменьшилась на 5673 тыс. руб. Это произошло в результате снижения нераспределенной прибыли в 2005 году. Темпы роста источников финансирования в 2004 году превышают темпы роста источников финансирования в 2005 году

Таблица 8. – Динамика источников имущества и их структура ОАО «Усмань- Табак»

| Виды источников финансирования | 2004 г. | 2005 г. | 2006 г. | Абсолютное Отклонение | Темп Роста | |||||

| Тыс. руб | %K итогу | тыс. руб | % к итогу | тыс. руб | %K итогу | 2005-2004 | 2006-2005 | 2005-2004 | 2006-2005 | |

| 1. Собственный капитал | 71222 | 37,19 | 87275 | 48,91 | 81612 | 46,46 | 16063 | -5673 | 122,6 | 93,5 |

| 2. Долгосрочнные обязательства | 1249 | 0,71 | 0 | 0 | ||||||

| 3. Кредиты и займы | 24736 | 12,92 | 24736 | 13,86 | 24876 | 14,16 | 0 | 140 | 100 | 100,6 |

| 4 Привлеченные источники (кредит.задолжен.) | 120275 | 62,81 | 91179 | 51,09 | 928201 | 52,83 | -29096 | 1641 | 75,8 | 101,8 |

| Итого: | 191497 | 100 | 178464 | 100 | 175681 | 100 | -13033 | -2783 | 93,19 | 98,44 |

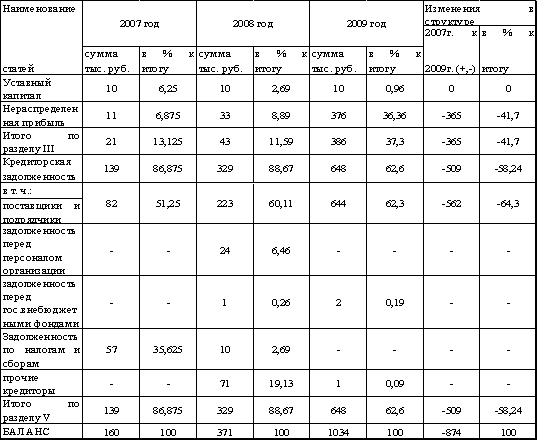

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период составим таблицу 8.

Как видно из таблицы 8 за анализируемый период произошли значительные изменения в структуре собственного капитала

Если в 2004 г. он состоял на 48,75% из добавочного капитала и на 0,09% из уставного, то к концу 2006 г. его состав значительно расширился за счет остатка нераспределенной прибыли.

Размер уставного капитала за анализируемый период не изменился и остался равным 61 т.р., однако его удельный вес в составе источников собственного капитала снизился с 0,09% до 0,07%.

Таблица 9.– Динамика структуры собственного капитала

| Источники капитала | 2004 г. | 2005 г. | 2006 г. | Абсолютные Отклонения 2006 г к 2004 г. | Темп роста,% 2006 г. к 2004 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | Тыс. руб. | % | ||

| Уставный капитал | 61 | 0,09 | 61 | 0,07 | 61 | 0,07 | - | -0,02 | |

| Добавочный капитал | 34727 | 48,75 | 34727 | 39,79 | 35787 | 43,85 | 1060 | -4,9 | 103 |

| Резервный капитал | 3 | 0,004 | 3 | 0,003 | 3 | 0,004 | - | - | |

| Фонд социальной сферы | 1058 | 1,49 | 1058 | 1,21 | -1058 | -1,49 | |||

| Нераспределенная прибыль отчетного года | - | 16126 | 18,48 | 45761 | 56,07 | +45761 | +56,07 | ||

| Нераспределенная прибыль прошлых лет | 35371 | 49,66 | 35308 | 40,45 | - | -35371 | -49,66 | ||

| Итого собственный капитал | 71222 | 100 | 87285 | 100 | 81612 | 100 | +10390 | ||

Сумма добавочного капитала изменилась незначительно и к 2006 г. стала равна 35787 тыс. руб. за счет присоединения фонда социальной сферы. Произошло снижение удельного веса добавочного капитала на 4,9%, за счет образования дополнительных источников формирования собственного капитала:

– нераспределенной прибыли отчетного года в размере 45761 тыс. руб.

Этот дополнительный источник значительно повлиял на увеличение собственного капитала предприятия. Удельный вес в его структуре составил 56,07%.

Структура капитала анализируемого предприятия не несет в себе большого риска для инвесторов, так как предприятие работает преимущественно на собственном капитале.

Рентабельность собственного капитала включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль. Данный показатель является наиболее важным для акционеров компании. Этот коэффициент включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

Таблица 10. - Показатели рентабельности собственного капитала

| Показатель | Расчетная формула | 2004 г. | 2005 г. |

| Рентабельность собственного капитала | Чистая прибыль / собственный капитал | 0,07% | 0,20% |

Анализ таблицы 10 позволяет сделать вывод, что рентабельность собственного капитала характеризует прибыль, которая приходится на собственный капитал и в данном случае эта прибыль очень мала.

Анализируя полученные показатели, сгруппированные в таблице 11, можно отметить, что в 2004 году при ставке рефинансирования 25%, дифференциал имел отрицательное значение (-8,9) и, соответственно, эффект финансов рычага отрицателен и составил –0,02%, а это уже не приращение, а вычет из рентабельности собственных средств и дивидендных возможностей предприятия. Следовательно эффект финансового рычага будет действовать во вред хозяйству. В данной ситуации, при условии, что в последующие годы будет повышение уровня рентабельности активов и снижение ставки рефинансирования в 2007 году до 15%, следует пересмотреть кредитную политику хозяйства.

Важно заметить, что благодаря использованию кредита, несмотря на его платность может возникнуть приращение к рентабельности собственных средств. Это явление называется эффектом финансового рычага. Первой его составляющей является дифференциал – это разница между экономической рентабельностью активов и средней расчетной ставкой % по заемным средствам. Вторая составляющая – плечо финансового рычага – характеризует силу воздействия финансового рычага.

Таблица 11- Уровень эффекта финансового рычага в АОА «Усмань-Табак»

| Показатели | 2004 год |

| Ставка налогообложения прибыли,% | 0,24 |

| Экономическая рентабельность активов предприятия (ЭР),% | 16,1 |

| Средняя расчетная ставка процента по заемным средствам (СРСП),% | 25 |

| Дифференциал (ЭР-СРСП),% | -8,9 |

| Соотношение между заемными и собственными средствами (ЗС: СС) | 0,003 |

| Эффект финансового рычага,% | -0,02 |

Это соотношение между заемными (ЗС) и собственными (СС). Уровень эффекта финансового рычага (ЭФР) можно рассчитать двумя способами. В данном случае целесообразно воспользоваться первым способом расчета, который представляет следующую формулу:

ЭФР = (1 – ставка налогообложения(0,24) * (ЭР – СРСП) * ЗС: СС (14)

Целесообразно провести анализ эффективности использования собственного капитала в ОАО «Усмань-Табак» и оценить финансовую устойчивость в данном предприятии.

Анализируя показатели, представленные в таблице 12, можно сделать следующие выводы Коэффициенты автономии относятся к числу основных показателей структуры источников средств предприятия и показывает удельный вес собственных средств предприятия в общей сумме источников. Этот показатель определяет долю собственников в общей стоимости имущества предприятия. Максимальное значение такого коэффициента = 1.

В ОАО «Усмань-Табак» в 2006 г. коэффициент автономии составил 0,46 это значит что собственные средства предприятия сорставляют 46% от всей суммы источников средств.

Таблица 12- Эффективность использования собственного капитала в ОАО «Усмань-Табак»

| Показатели | 2005 г. | 2006 г. | Отклонения |

| Коэффициент автономии (0 до 1) | 0,48 | 0,46 | -0,02 |

| Коэффициент маневренности (0,2-0,5) | 0,01 | 0,02 | +0,01 |

| Коэффициент оборачиваемости собственного капитала | 4,07 | 3,29 | -0,78 |

| Коэффициент обеспеченности собственными оборотными средствами (>0.1 до 0.5) | 0,01 | 0,02 | +0,01 |

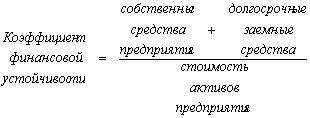

| Коэффициент финансовой устойчивости | 0,5 | 0,5 | - |

Увеличение коэффициента обеспеченности собственными оборотными средствами в 2006 году по сравнению с 2005 годом, говорит об улучшении финансового состояния, а также о возможности проведения независимой финансовой политики. Данный коэффициент свидетельствует о достаточном количестве собственных оборотных средств.

Коэффициент оборачиваемости собственного капитала является показателем деловой активности предприятия и характеризует отношение выручки от реализации к средней величине собственного капитала. Его рост свидетельствует о более эффективном использовании собственного капитала и показывает число оборотов собственных средств.

Большое значение при анализе придается коэффициенту финансовой устойчивости. Он отличается от коэффициента автономности тем, что при его определении к собственным средствам прибавляются заемные со сроком погашения более одного года.

(15)

(15)

В ОАО «Усмань-Табак» довольно высокий коэффициент финансовой устойчивости (в 2005 году – 058; в 2006 году – 0,5), следовательно, хозяйство является финансово устойчивым, а значит, имеет возможность пользоваться долгосрочными и краткосрочными кредитами с целью расширения и усовершенствования своей производственной деятельности

Данные таблицы 13 показывают, что в период с 2004 по 2006 г. ресурсоотдача снизилась на 0,50, так снизился коэффициент оборачиваемости собственного капитала в 2006 г. по сравнению с 2004 г. на каждый рубль инвестиционных собственных средств приходится 1,59 тыс.руб. выручки от реализации. Произошло расширение кредиторской задолженности на 0,30 пункта.

Таким образом, необходимо для совершенствования организации собственного капитала в ОАО «Усмань-Табак» разработать ряд мероприятий. Но для более детального анализа организации собственного капитала необходимо рассмотреть его составные части.

Таблица 13 – Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | 2004 г. | 2005 г. | 2006 г. | Абсолютные отклонения 2006 г. к 2004 г. |

| 1 Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

| 1,84 | 1,99 | 1,34 | -0,50 |

| 2 Коэффициент отдачи собственного капитала (коэффициент оборачиваемости собственного капитала) |

| 4,88 | 4,07 | 3,29 | -1,59 |

| 3 Коэффициент оборачиваемости кредиторской задолженности |

| 3,69 | 5,35 | 3,95 | +0,30 |

Похожие работы

... . Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис») Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на ...

... капиталом становится основополагающей в деятельности любого хозяйствующего субъекта, которая заключается в стремлении максимизировать его уровень. 1.3 Задачи и функции управления собственным капиталом организации Управление собственного капитала предполагает управление процессом его формирования, поддержания и эффективного использования, то есть, управление уже сформированными активами. Это ...

... который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала. 1.3 Методы управления собственным капиталом Создание и функционирование любого предприятия упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

0 комментариев