Структура собственного и заемного капитала

Оценка динамики состава и структуры источников собственного и заемного капитала ОАО «ПЗСП»

Анализ движения собственного и заемного капитала ОАО «ПЗСП»

Анализ наличия и динамики собственно оборотного капитала ОАО «ПЗСП»

Анализ привлечения дополнительных источников финансовых ресурсов и их использование

Финансовая политика ОАО «Завод силикатных панелей»

Навигация

Управление финансовыми ресурсами ОАО "Завод силикатных панелей"

Управление финансовыми ресурсами ОАО "Завод силикатных панелей"

56427

знаков

9

таблиц

0

изображений

Кафедра экономики и менеджмента

Курсовой проект

по дисциплине «Финансовый менеджмент»

на тему: Управление финансовыми ресурсами ОАО « Завод силикатных панелей»

2006 г.

Содержание

Введение

Глава 1. Теоретические аспекты управления финансовыми ресурсами предприятия

1.1 Сущность и состав финансовых ресурсов

1.2 Структура собственного и заемного капитала

Глава 2. Анализ динамики состава и структуры источников финансовых ресурсов ОАО « завод силикатных панелей»

2.1 Оценка динамики состава и структуры источников собственного и заемного капитала ОАО «ПЗСП»

2.2 Анализ движения собственного и заемного капитала ОАО «ПЗСП»

2.3 Анализ наличия и динамики собственно оборотного капитала ОАО «ПЗСП»

Глава 3. Пути повышения экономической эффективности использования финансовых ресурсов ОАО « завод силикатных панелей»

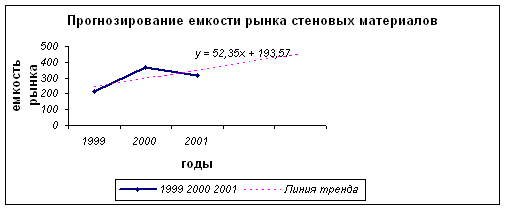

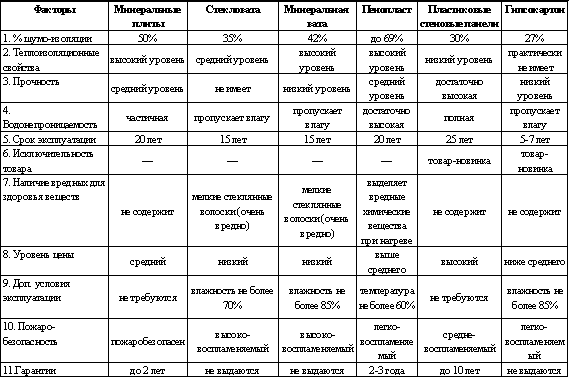

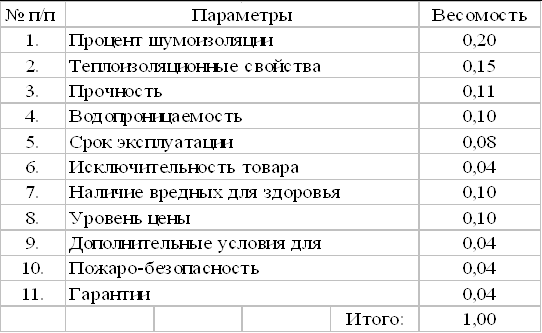

3.1 Анализ привлечения дополнительных источников финансовых ресурсов и их использование

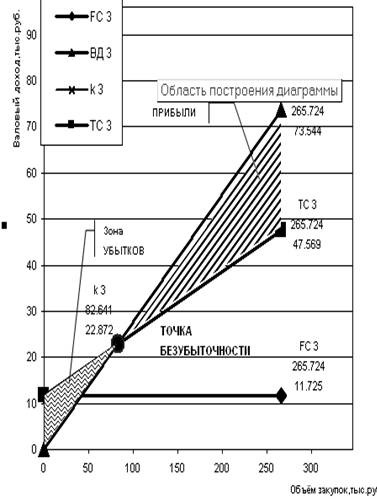

3.2 Финансовая политика ОАО « завод силикатных панелей»

Заключение

Список использованной литературы

Приложения

Введение

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния.

Цель данного курсового проекта состоит в разработке мероприятий по повышению экономической эффективности использования финансовых ресурсов ОАО «Завод силикатных панелей» на основании проведенного финансового анализа.

В ходе рассмотрения данного вопроса необходимо решить следующие задачи:

· Изучить теоретические вопросы темы исследования, которые освещают особенности формирования финансовых ресурсов предприятия;

· Провести анализ динамики состава и структуры источников финансовых ресурсов ОАО «Завод силикатных панелей» как объекта исследования, проанализировать его производственно-экономическую и финансовую деятельность;

· На основании вышеперечисленного разработать мероприятия по повышению экономической эффективности использования финансовых ресурсов ОАО «Завод силикатных панелей».

Таким образом, перечисленные задачи определили структуру и содержание курсового проекта.

При написании данного курсового проекта были использованы методы и инструментарий финансового анализа, метод анализа научно-методической литературы.

В качестве базы для анализа были использованы данные бухгалтерского баланса и другие формы отчетности, такие как форма № 3 «Отчет об изменениях капитала» и форма № 5 «Приложение к бухгалтерскому балансу».

В процессе подготовки и написания данного проекта были использованы и обобщены труды признанных специалистов в области финансового анализа и финансового менеджмента, которые указаны в библиографии.

Глава 1. Теоретические аспекты управления финансовыми ресурсами предприятия

1.1 Сущность и состав финансовых ресурсов

Финансовые ресурсы хозяйствующего субъекта представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал - это часть финансовых ресурсов. [7, c. 98]

Капитал - это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. [5, c. 246]

Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т.д.), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 1 тыс. минимальных окладов за единицу и сроком службы более одного года. Исключение составляют сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот, которые считаются основными средствами независимо от стоимости. Допускается ежегодная корректировка указанного лимита по состоянию на 1 января на годовой индекс инфляции. В основные средства не входят средства труда стоимостью меньше 1 тыс. мин. окладов за единицу и (или) сроком службы меньше года; орудия труда - независимо от стоимости и срока службы; спецоснастка - независимо от стоимости; спецодежда и спецобувь - независимо от стоимости и срока службы и др. Стоимость основных фондов, за исключением земельных участков, частями, по мере их износа, переносится на стоимость продукции (услуги) и возвращается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Следует отметить, что вложения денежных средств в фонды осуществляются авансом, поэтому понятие вложенных средств адекватно понятию авансированных средств.

Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы - это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений), организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.п.), торговые марки, товарные и фирменные знаки, цена фирмы. Нематериальные активы по характеру применения похожи на основные средства. Они используются длительное время, приносят прибыль и с течением времени большая их часть теряет свою стоимость. Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы. Малоценные и быстроизнашивающиеся предметы - это средства труда стоимостью до 1тыс. мин. окл. за единицу оборудования со сроком службы менее одного года. Хозяйствующим субъектам предоставлено право самим устанавливать стоимость средств труда, относимых к малоценным и быстроизнашивающимся предметам, т.е. нижняя граница - по усмотрению хозяйствующего субъекта, верхняя граница - 1 тыс. мин. окл. К малоценным и быстроизнашивающимся предметам, независимо от срока службы и стоимости, относятся также орудия лома, бензомоторные пилы, сплавной тросс, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу, спецодежда и спецобувь, постельные принадлежности, спецоснастка. Оборотные производственные фонды принимают однократное участие в производственно-торговом процессе. изменяя при этом свою вещественно-натуральную форму. Их стоимость полностью переносится на вновь произведенный продукт. Основное назначение оборотных фондов заключается в обеспечении непрерывности и ритмичности производства.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают произведенную, но нереализованную продукцию, запасы товаров, денежные средства в кассе и в расчетах и др. По характеру участия в производственно-торговом процессе оборотные средства и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот, т.е. из одних фондов переходят в другие. Поэтому они учитываются как единые оборотные средства. Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, представляют собой оборотные средства (оборотный капитал).

Также финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. [13, c. 146] Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, различные целевые поступления, оплата содержания детей в дошкольных учреждениях, мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. При этом используется продажа акций, облигаций, других видов ценных бумаг, выпускаемых данным предприятием, а также заемные средства в виде различных кредитов.

Кроме того предприятия могут получать финансовые ресурсы в порядке перераспределения (в виде выплат страхового возмещения от страховых компаний, от ассоциаций, концернов и отраслевых структур, в которые они входят). Основные финансовые ресурсы классифицируют следующим образом:

· образуемые за счет собственных и приравненных к ним средств. Формируются за счет доходов (прибыль от финансовых операций, прибыль от основной деятельности и другие виды доходов) и поступлений (амортизационные отчисления, выручка от реализации выбывшего имущества, паевые и иные взносы членов трудового коллектива);

· мобилизуемые на финансовом рынке (продажа собственных акций и других видов ценных бумаг, кредитные инвестиции);

· поступающие в порядке перераспределения (страховое возмещение по наступившим рискам, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии, другие виды ресурсов).

Формируемые из различных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать при необходимости расширение и техническое перевооружение действующего предприятия, финансировать научные исследования, разработки и их внедрение. Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование и государственное финансирование

Похожие работы

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

... "грязных" агитационных материалов, "поддельных" агитматериалов, проведение фальшивых соцопросов). Заключение Итак, в ходе исследования автором было выяснено, как и почему трансформировался рынок политического консалтинга в Пермском крае, а также проанализировано его современное состояние. В истории политического консалтинга в Пермском крае было выделено три этапа: Становление рынка ...

... рынка называют упаковку пятой основной переменной маркетинга в дополнение к товару, цене, методам стимулирования. Однако большинство продавцов все же рассматривают упаковку как один из элементов товарной политики. Упаковка – разработка и производство вместилища или оболочки для товара. Существует шесть основных функций упаковки: вмещение и защита, использование, коммуникация, сегментация рынка, ...

... исследования объясняют долю минераловатных теплоизоляции, что составляет 80 % от общего объема производства теплоизоляционных материалов. Так, один кубический метр минераловатного утеплителя в конструкции стены равноценен по теплоизолирующим свойствам 3 тыс. шт. глиняного кирпича. На организацию производства, равного по теплозащитным свойствам кирпича удельные капиталовложения в 7 раз больше, ...

0 комментариев