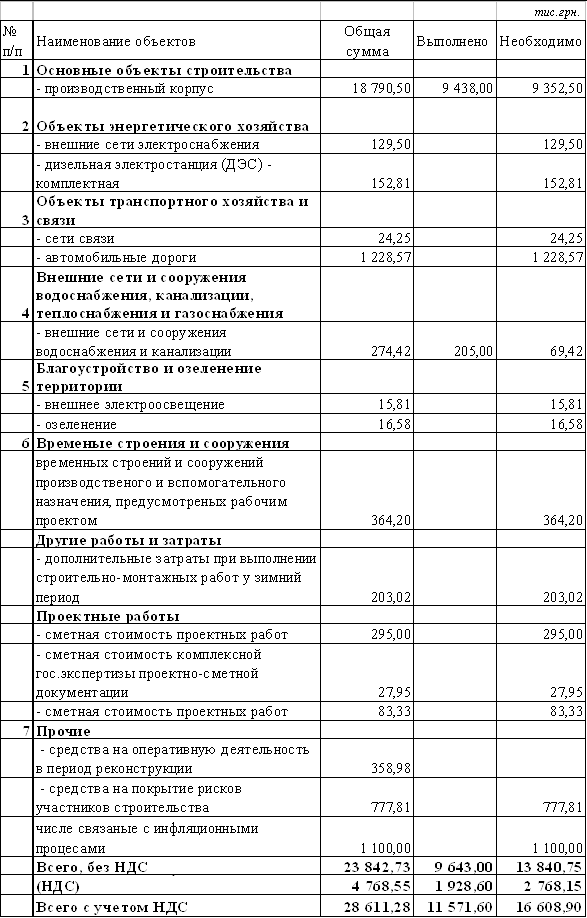

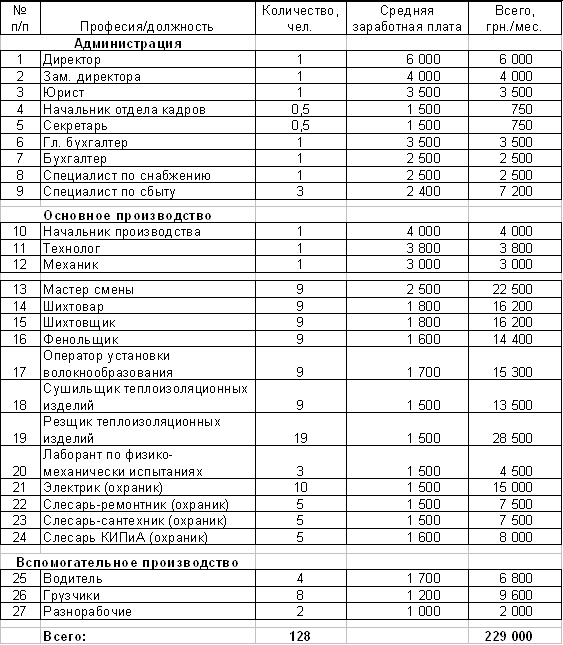

Структура собственного и заемного капитала

Оценка динамики состава и структуры источников собственного и заемного капитала ОАО «ПЗСП»

Анализ движения собственного и заемного капитала ОАО «ПЗСП»

Анализ наличия и динамики собственно оборотного капитала ОАО «ПЗСП»

Анализ привлечения дополнительных источников финансовых ресурсов и их использование

Финансовая политика ОАО «Завод силикатных панелей»

Навигация

Анализ движения собственного и заемного капитала ОАО «ПЗСП»

Управление финансовыми ресурсами ОАО "Завод силикатных панелей"

56427

знаков

9

таблиц

0

изображений

2.2 Анализ движения собственного и заемного капитала ОАО «ПЗСП»

Собственный капитал предприятия включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники: уставный, добавочный и резервный виды капитала, нераспределенную прибыль. Все их мы подробно рассматривали в первой главе.

Акционерные общества обязаны создавать резервный фонд в порядке, определяемо их уставами, в размере не менее 15% уставного капитала. Отчисления в резервный фонд осуществляются ежегодно. Уменьшение резервного фонда в результате использования требует доначисления в следующих отчетных периодах. Также за счет чистой прибыли предприятие может формировать другие необязательные резервные фонды, что должно быть предусмотрено учредительными документами.

Действующее законодательство предоставляет предприятиям право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты налога на прибыль и других аналогичных платежей в бюджет. Тенденция к снижению абсолютной, а тем более относительной величины нераспределенной прибыли может свидетельствовать о падении деловой активности предприятия. Вместе с тем величина данного показателя во многом определяется учетной политикой предприятия.

Если предприятием получен непокрытый убыток, то при определении итога собственного капитала он вычитается.

Увеличение доли собственного капитала за счет любого их перечисленных источников способствует усилению финансовой устойчивости предприятия. [8, c. 256]

Анализ динамики состава и структуры источников собственного капитала предприятия по данным форм № 1,3 и 5 представлен в табл. 2.

В ОАО «ПЗСП» наблюдается тенденция увеличения собственного капитала по всем позициям, за исключением уставного капитала. Главным источником формирования собственного капитала является нераспределенная прибыль, доля которого составила 97,80 % общего объема финансирования.

Увеличение нераспределенной прибыли позволило обеспечить 94,29 % всего прироста собственного капитала. Незначительно увеличилась сумма резервного капитала, всего на 1,72 %.

Анализ движения заемного капитала следует начинать с изучения движения его источников: кредитов банков, займов и кредиторской задолженности.

Данные о движении источников заемных средств по данным форм № 1 и 5 приведены в табл. 3.

Как можно видеть из табл. 3, в ОАО « завод силикатных панелей» наблюдается уменьшение долгосрочных и краткосрочных кредитов и займов. Наибольшую долю (40,81%) в формировании заемного капитала составляют долгосрочные займы. Отметим, что на предприятии отсутствуют обязательства, не погашенные в срок. Несомненно, это положительная тенденция, которая говорит о том, что продукция предприятия пользуется спросом, так как оно может своевременно погасить долгосрочные обязательства.

Объем, качественный состав и движение кредиторской задолженности характеризует состояние платежной дисциплины, свидетельствующее о степени стабильности (устойчивости) предприятия.

Данные о движении кредиторской задолженности по данным форм № 1 и 5 приведены в табл. 4.

Таблица 2

Движение собственного капитала ОАО « завод силикатных панелей»

| Наименование источников средств | Остаток на начало года | Поступило в отчетном году | Использовано в отчетном году | Остаток на конец года | Изменения (+,-) | |||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % | |

| Уставный капитал | 87300 | 49,28 | - | - | - | - | 87300 | 43,15 | - | - |

| Добавочный капитал | 3118 | 1,76 | 1282 | 1,97 | 4400 | 2,18 | +1282 | +41,12 | ||

| Резервный капитал | 5702 | 3,22 | 98 | 0,15 | 5800 | 2,86 | +98 | +1,72 | ||

| Нераспределенная прибыль (убыток) | 81003 | 45,72 | 63699 | 97,80 | 40000 | 100 | 104702 | 51,76 | +23699 | +29,27 |

| Доходы будущих периодов | 42 | 0,02 | 54 | 0,08 | 96 | 0,05 | +54 | +128,57 | ||

| Итого | 177165 | 100 | 65133 | 100 | 40000 | 100 | 202298 | 100 | +25133 | +14,19 |

Таблица 3

Движение кредитов и займов ОАО « завод силикатных панелей»

| Наименование источников средств | Остаток на начало года | Поступило в отчетном году | Использовано в отчетном году | Остаток на конец года | Изменения (+,-) | |||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % | |

| Долгосрочные кредиты банков, в том числе: не погашенные в срок | 5083 | 18,87 | 1056 | 26,04 | 2138 | 32,97 | 4001 | 16,33 | -1082 | -21,29 |

| Долгосрочные займы | 10000 | 37,13 | 10000 | 40,81 | - | - | ||||

| Краткосрочные кредиты банков | 6851 | 25,44 | 2347 | 36,19 | 4504 | 18,38 | -2347 | -34,26 | ||

| Краткосрочные займы | 5000 | 18,56 | 3000 | 73,96 | 2000 | 30,84 | 6000 | 24,48 | +1000 | +20 |

| Итого кредитов и займов | 26934 | 100 | 4056 | 100 | 6485 | 100 | 24505 | 100 | -2429 | -9,02 |

Таблица 4

Движение кредиторской задолженности в ОАО «Моторный завод» (тыс. руб.)

| Виды кредиторской задолженности | На начало года | Возникло обяза-тельств | Погашено обяза- тельств | На конец года | Изменение (+,-) |

| Кредиторская задолженность – всего, в том числе: расчеты с поставщиками и подрядчиками авансы полученные расчеты по налогам и сборам кредиты займы прочая | 27888 15931 106 6851 5000 | 55420 38964 13456 3000 | 55909 38113 13449 2347 2000 | 27399 16782 113 4504 6000 | -489 +851 +7 -2347 +1000 |

В ОАО «Завод силикатных панелей» наблюдается тенденция увеличения суммы счетов к оплате практически по всем позициям, за исключением задолженности по банковским кредитам, их предприятие частично погасило, тем самым сумма долга снизилась на 2347 тыс. руб. и составила на конец года 4504 тыс. руб. Больше половины объема кредиторской задолженности (70,31 %) составляют обязательства перед поставщиками и подрядчиками за товары, работы и услуги. Увеличение их объема в отчетном году на 851 тыс. руб., или на 5,34 % при увеличении спроса на продукцию говорит о незначительных затруднениях предприятия, потому что, в общем, наблюдается тенденция снижения кредиторской задолженности на 1,75%.

Для определения качества кредиторской задолженности и финансового состояния ОАО «ПЗСП» следует выявить и изучить динамику неоправданной кредиторской задолженности. К неоправданной относится просроченная задолженность и по неотфактурованным поставкам, когда грузы поступают на предприятие без расчетных документов.

Для отслеживания объема просроченной кредиторской задолженности целесообразно по данным ведомости учета расчетов с поставщиками рассмотреть остаток обязательств на конец отчетного периода по срокам образования:

· срок оплаты не наступил;

· не оплаченные в срок от 1 до 45 дней;

· не оплаченные в срок от 45 до 90 дней;

· не оплаченные в срок от 91 до 180 дней (от 3 до 6 месяцев);

· не оплаченные в срок более 6 месяцев.

Особое внимание следует уделить изменению задолженности, срок погашения которой составляет от трех и более месяцев.

По действующему законодательству при непогашении долговых обязательств в течении 3 месяцев предприятие может быть признано несостоятельным, поэтому следует установить возможные причины неплатежей:

· наличие неоправданной дебиторской задолженности;

· отвлечение средств в излишние материальные запасы;

· низкий уровень рентабельности продукции.

Похожие работы

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

... "грязных" агитационных материалов, "поддельных" агитматериалов, проведение фальшивых соцопросов). Заключение Итак, в ходе исследования автором было выяснено, как и почему трансформировался рынок политического консалтинга в Пермском крае, а также проанализировано его современное состояние. В истории политического консалтинга в Пермском крае было выделено три этапа: Становление рынка ...

... рынка называют упаковку пятой основной переменной маркетинга в дополнение к товару, цене, методам стимулирования. Однако большинство продавцов все же рассматривают упаковку как один из элементов товарной политики. Упаковка – разработка и производство вместилища или оболочки для товара. Существует шесть основных функций упаковки: вмещение и защита, использование, коммуникация, сегментация рынка, ...

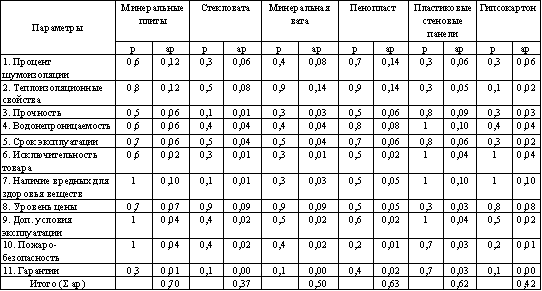

... исследования объясняют долю минераловатных теплоизоляции, что составляет 80 % от общего объема производства теплоизоляционных материалов. Так, один кубический метр минераловатного утеплителя в конструкции стены равноценен по теплоизолирующим свойствам 3 тыс. шт. глиняного кирпича. На организацию производства, равного по теплозащитным свойствам кирпича удельные капиталовложения в 7 раз больше, ...

0 комментариев