Структура собственного и заемного капитала

Оценка динамики состава и структуры источников собственного и заемного капитала ОАО «ПЗСП»

Анализ движения собственного и заемного капитала ОАО «ПЗСП»

Анализ наличия и динамики собственно оборотного капитала ОАО «ПЗСП»

Анализ привлечения дополнительных источников финансовых ресурсов и их использование

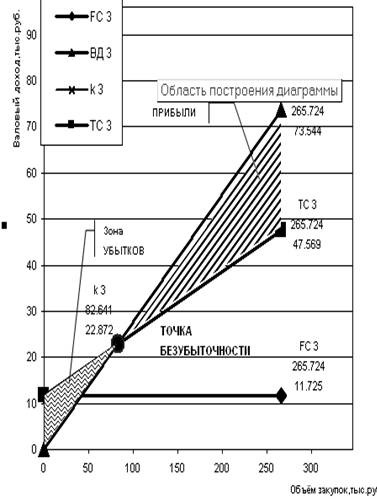

Финансовая политика ОАО «Завод силикатных панелей»

Навигация

Структура собственного и заемного капитала

Управление финансовыми ресурсами ОАО "Завод силикатных панелей"

56427

знаков

9

таблиц

0

изображений

1.2 Структура собственного и заемного капитала

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный и заемный.

Собственный капитал предприятия включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники: уставный, добавочный и резервный виды капитала, нераспределенную прибыль. [18, c. 87]

Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению общего собрания) только после перерегистрации хозяйствующего субъекта. В качестве вкладов в уставный капитал могут быть внесены: здания, сооружения, оборудование, другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность: ноу-хау, право на использование изобретений и т.д.), денежные средства в рублях и валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале.

Добавочный капитал – это эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций за вычетом издержек по их продаже), суммы от дооценки внеоборотных активов, сумма ассигнований из бюджета, использованная на финансирование капитальных вложений, стоимость безвозмездно полученного имущества.

Резервный капитал предназначен для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторам, когда не хватает прибыли на эти цели. Основным источником образования резервного капитала служит прибыль. [18, c. 88]

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты с учредителями по выплате доходов, прочие краткосрочные пассивы. [18, c. 91]

Долгосрочные кредиты и займы (на срок выше одного года) выдаются, как правило, с целью технического совершенствования и улучшения организации производства, перевооружения, механизации и внедрения новой техники, прироста оборотных средств, выкупа имущества и обеспечения других целевых программ. Такие ссуды должны окупаться за счет дополнительной экономии или прибыли, полученной от технического перевооружения и совершенствования организации производства, модернизации оборудования и улучшения технологии.

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Оптимальным сроком таких ссуд является время оборота средств в хозяйственных процессах (но не более одного года).

Кредиторская задолженность возникает вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода. Например, расчетные документы за отпущенные покупателю товарно-материальные ценности или оказанные услуги оплачиваются после получения ценностей или оказания услуг.

Кредиторская задолженность возникает также в тех случаях, когда предприятие сначала отражает у себя в учете возникновения задолженности (пере работниками по оплате труда, перед бюджетом и т.п.), а по истечении определенного времени погашает эту задолженность (выплачивает заработную плату, перечисляет в бюджет деньги с расчетного счета и т.п.). Кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных обязательств. [18, c. 91]

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот предприятия - нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения. Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные - ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Задачи анализа:

· изучение состава, структуры и динамики источников формирования капитала предприятия;

· выявление факторов изменения их величина;

· определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

· оценка уровня финансового риска (соотношение заемного и собственного капитала);

· оценка произошедших изменений в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

· обоснование оптимального варианта соотношения собственного и заемного капитала.

Глава 2. Анализ динамики состава и структуры источников финансовых ресурсов ОАО « завод силикатных панелей»

Похожие работы

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

... "грязных" агитационных материалов, "поддельных" агитматериалов, проведение фальшивых соцопросов). Заключение Итак, в ходе исследования автором было выяснено, как и почему трансформировался рынок политического консалтинга в Пермском крае, а также проанализировано его современное состояние. В истории политического консалтинга в Пермском крае было выделено три этапа: Становление рынка ...

... рынка называют упаковку пятой основной переменной маркетинга в дополнение к товару, цене, методам стимулирования. Однако большинство продавцов все же рассматривают упаковку как один из элементов товарной политики. Упаковка – разработка и производство вместилища или оболочки для товара. Существует шесть основных функций упаковки: вмещение и защита, использование, коммуникация, сегментация рынка, ...

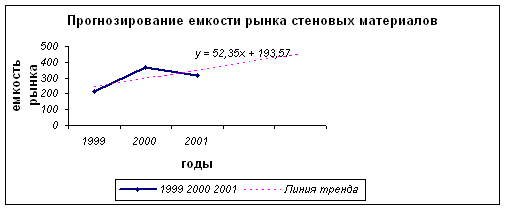

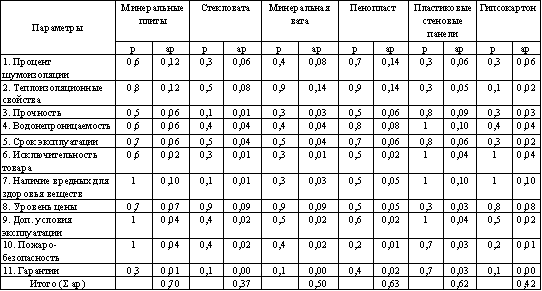

... исследования объясняют долю минераловатных теплоизоляции, что составляет 80 % от общего объема производства теплоизоляционных материалов. Так, один кубический метр минераловатного утеплителя в конструкции стены равноценен по теплоизолирующим свойствам 3 тыс. шт. глиняного кирпича. На организацию производства, равного по теплозащитным свойствам кирпича удельные капиталовложения в 7 раз больше, ...

0 комментариев