Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 ³ П4

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

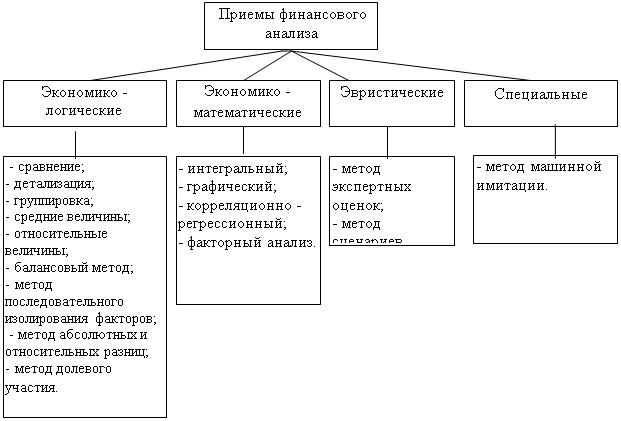

Оценка деловой активности и рентабельности организации

Сформировать процедуры инкассации дебиторской задолженности

Совершенствование управления финансированием оборотных средств

Навигация

Сформировать процедуры инкассации дебиторской задолженности

Финансовое состояние организации и пути его укрепления

87226

знаков

19

таблиц

8

изображений

3. Сформировать процедуры инкассации дебиторской задолженности

а) должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежа;

б) должны быть предусмотрены возможности и условия пролонгирования долга по предоставленному кредиту;

в) должны быть предусмотрены условия возбуждения дела о банкротстве несостоятельных дебиторов

4.Обеспечить использование в предприятии современных форм рефинансирования дебиторской задолженности.

а) факторинг

– заключается в уступке организацией – продавцом права получения денежных средств по платежным документам за оказанные услуги в пользу банка или «фактор – компании», которые принимают на себя все кредитные риски по инкассации долга. Факторинговая операция позволяет организации продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла;

б) учет векселей, выданных покупателями продукции

- предоставляет собой финансовую операцию по их продаже банку по определенной цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки.

Предложенные мероприятия позволят снизить срок оборачиваемости дебиторской задолженности организации 70 до 40 дней и сумму дебиторской задолженности до 12700 тыс.руб.

Изменится коэффициент отвлечения оборотных активов в дебиторскую задолженность. Он будет равен 0,4. В таблице 3.2 представлены показатели финансовой устойчивости при указанной предполагаемой сумме дебиторской задолженности.

Таблица 3.2 – Расчет показателей финансового состояния с учетом рекомендаций по управлению дебиторской задолженностью, в тыс. рублей

| Показатели | Значение показателя 2009 год | Прогнозируемое значение показателя |

| 1 | 2 | 3 |

| I. Исходные данные | ||

| 1. Внеоборотные активы. | 19031 | 19031 |

| 2. Оборотные активы | 35094 | 26830 |

| 2.1 дебиторская задолженность | 20964 | 12700 |

| 3. Выручка от реализации. | 101926 | 101926 |

| 4.Сумма однодневного оборота по реализации продукции (стр. 3 / 365) | 279,25 | 279,25 |

| II. Показатели финансового состояния | ||

| 5.Коэффициент отвлечения оборотных активов в дебиторскую задолженность (стр. 2.1 / стр. 2) | 0,6 | 0,4 |

| 6.Средний период инкассации дебиторской задолженности (стр. 2.1 / стр. 4) | 75 | 46 |

| 7.Количество оборотов дебиторской задолженности (стр. 3 / стр. 2.1) | 5 | 8 |

Согласно данным таблицы, при условии, что дебиторская задолженность организации будет находиться на уровне 12700 тыс. руб., оборачиваемость дебиторской задолженности снизится на 24 дня по сравнению с предыдущими расчетами, и будет составлять 46 дней. Ускорение оборачиваемости дебиторской задолженности повышает краткосрочную платежеспособность организации, может привести к повышению притока денежных средств, как следствие ускорения оборачиваемости дебиторской задолженности, в итоге произойдет ускорение общей оборачиваемости текущих активов и повышение прибыли.

А количество оборотов дебиторской задолженности составило 8 раз, что характеризует скорость обращения инвестированных в нее средств в течение определенного периода.

В ходе проведенных мероприятий финансовые результаты организации улучшились. В частности, коэффициент отвлечения оборотных активов в дебиторскую задолженность сократился (с 0,6 до 0,4). Также сократился средний период инкассации дебиторской задолженности (с 75 дней до 46 дней),

что также является положительным моментом. Уменьшение периода инкассации дебиторской задолженности ведет к увеличению количества оборотов дебиторской задолженности (с 5 раз до 8).

Следует отметить, что в некоторых случаях увеличение оборачиваемости дебиторской задолженности отражает негативные явления в деятельности организации, например, в случае повышения объема реализации за счет реализации услуг с минимальной прибылью.

Важность управления дебиторской задолженностью проявляется и в том, что во многих организациях дебиторская задолженность составляет наибольшую долю оборотных средств. Данный вид управления является составным элементом общего процесса управления оборотными средствами организации.

Похожие работы

... состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

тношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, и их использование на цели развития предприятия. Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на который происходит распределение стоимости ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев