Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 ³ П4

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Оценка деловой активности и рентабельности организации

Сформировать процедуры инкассации дебиторской задолженности

Совершенствование управления финансированием оборотных средств

Навигация

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Финансовое состояние организации и пути его укрепления

87226

знаков

19

таблиц

8

изображений

2009 год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

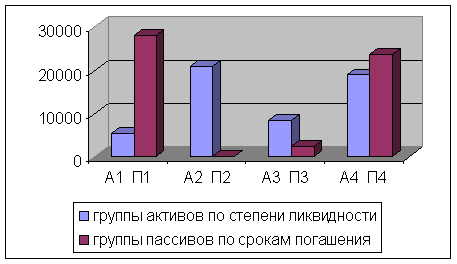

Распределение активов и пассивов по группам в ЗАО «Железобетонспецстрой» в 2009 году представлено на рисунке 2.6.

Рисунок 2.6 – Распределение активов и пассивов ЗАО "Железобетонспецстрой" в 2009 году

Проблема состоит в том, что наблюдается платежный недостаток по наиболее срочным обязательствам кредиторской задолженности. Анализируемая организация в 2007 – 2009 гг. не использует заемные средства в виде краткосрочных и долгосрочных банковских кредитов. Такое соотношение является удовлетворительным при определении ликвидности баланса. Причем за 2007 – 2009 гг. произошло увеличение дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

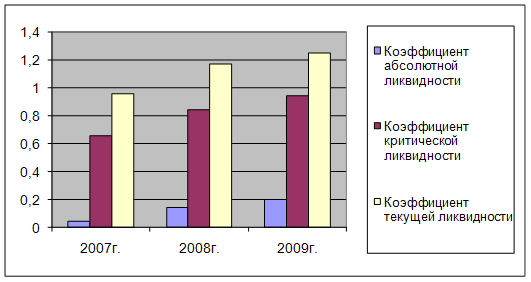

При сравнении активов и пассивов получили, что сумма постоянных пассивов – источников собственных средств организации не превышает сумму труднореализуемых активов – основных средств лишь в 2007 году, что не допустимо. Условие ликвидности баланса не выполняется в части соотношения наиболее ликвидных активов и срочных обязательств, но в целом состояние баланса за 2009 год можно считать ликвидным. Динамика показателей ликвидности ЗАО "Железобетонспецстрой» представлена в таблице 2.10

Таблица 2.10 Динамика показателей ликвидности ЗАО "Железобетонспецстрой", в процентах

| Показатель | 2007 г. | 2008 г. | 2009 г. | Норматив |

| Коэффициент абсолютной ликвидности (платежеспособности) | 0,04 | 0,14 | 0,20 | > = 0,2 – 0,25 |

| Коэффициент критической ликвидности | 0,66 | 0,84 | 0,94 | > = 1 |

| Коэффициент текущей ликвидности | 0,96 | 1,17 | 1,25 | 1 – 2 |

Динамика коэффициентов ликвидности по ЗАО «Железобетонспецстрой» в 2007 – 2009 гг. представлена на рисунке 2.7.

Рисунок 2.7 – Динамика показателей ликвидности по ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

Коэффициент абсолютной ликвидности в 2007 – 2009 гг. показывает меньшее значение нормы. Только в 2009 году достигает минимального значения. Это означает, что организация может достаточно быстро высвободить из оборота необходимую сумму средств для погашения краткосрочной задолженности. Изменение коэффициента происходит за счет колебания суммы денежных средств организации в исследуемом периоде.

Коэффициент критической ликвидности в 2007 – 2009 гг. находится ниже нормативного значения. Но следует отметить, что с каждым годом этот коэффициент повышается и уже к 2009 году - 0,94. Такое повышение произошло вследствие увеличения дебиторской задолженности.

Коэффициент текущей ликвидности на протяжении исследуемого периода повышается: 2007 году – 0,96, а в 2009 году – 1,25. Произошло увеличение данного коэффициента на 0,29, и его величина стала соответствовать нормативу. Данный коэффициент показывает, сколько рублей текущих активов приходиться на один рубль текущих обязательств. Разумный рост показателя можно рассматривать как благоприятную тенденцию.

В целом на основе анализа финансовой устойчивости и ликвидности организации можно сделать следующую оценку финансового состояния: в 2009 году организация ЗАО "Железобетонспецстрой" находится в нормальном состоянии, так как два из трех показателей ликвидности лежат в пределах нормы.

Похожие работы

... состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

тношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, и их использование на цели развития предприятия. Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на который происходит распределение стоимости ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев