Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 ³ П4

Год А1 £ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Оценка деловой активности и рентабельности организации

Сформировать процедуры инкассации дебиторской задолженности

Совершенствование управления финансированием оборотных средств

Навигация

Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Финансовое состояние организации и пути его укрепления

87226

знаков

19

таблиц

8

изображений

2.1 Общая организационно-экономическая характеристика ЗАО "Железобетонспецстрой"

Объектом исследования является ЗАО "Железобетонспецстрой".

Целью деятельности Общества, согласно Уставу, является получение прибыли и удовлетворение общественных потребностей .Основными видами деятельности Общества являются:

1) строительство железобетонных дымовых труб, силосов, башен и других высотных инженерных сооружений из монолитного железобетона;

2) строительство жилых и гражданских зданий из монолитного железобетона;

3) все виды ремонта и реконструкции дымовых труб различных конструкций;

4) обследование технического состояния дымовых труб, силосов, башен и других высотных инженерных сооружений;

5) экспертиза промышленной безопасности дымовых и вентиляционных промышленных труб.

Уставный капитал Общества составляет 239200 (двести тридцать девять тысяч двести) рублей. На все работы и услуги, оказываемы ЗАО "Железобетонспецстрой", имеются соответствующие лицензии. ЗАО «Железобетонспецстрой» имеет обширную область действия: от Урала до Дальнего Востока (г. Магнитогорск, г. Хабаровск, г. Томск, г. Омск, г. Ангарск, г. Красноярск, г. Новокузнецк, г. Николаевск , г.Сахалин, Камчатка и другие).

В связи с обширным кругом действия ЗАО «Железобетонспецстрой» насчитывает более 50 поставщиков. ЗАО "Железобетонспецстрой" занимается в основном строительством и ремонтом дымовых железобетонных труб. Поэтому основными партнерами и заказчиками являются организации, занятые в области энергетики, нефтехимической и металлургической промышленностях: ОАО «Красноярскэнерго», ОАО «Томскэнерго», ОАО «Хабаровскэнерго», Новосибирские ТЭЦ-1, ТЭЦ-2, ТЭЦ-5, ОАО «Сибнефть-ОНПЗ» г. Омск, ООО «Томскнефтехим», ОАО «АНХК» г. Ангарск, ОАО «ММК» г. Магнитогорск.

С основными поставщиками строительных материалов и конструкций взаимодействуют специалисты отдела маркетинга. Эти организации находятся как в г. Новосибирске так и в городах, где ведутся строительно-монтажные работы. По перевозке материалов и оборудования к местам проведения работ ЗАО "Железобетонспецстрой" сотрудничает с Новосибирскими железнодорожными организациями. Основными субподрядными организациями являются: ЗАО «Высотспецстрой», ЗАО «Сибжелезобетонстрой», ООО «Техстрой», ООО «ДК-Строй», ООО «Лантан».

Взаимодействие между строительными участками и управлением внутри организации осуществляется через производителей работ, которые являются и начальниками строительных участков. Сметно-договорной отдел непосредственно сотрудничает с заказчиками и субподрядными организациями, отвечает за составление всей необходимой документации.

За производственную часть работ отвечает главный инженер, который после ознакомления со сметно-договорной документацией принимает решение об открытии строительного участка, формировании бригады и назначает начальника строительного участка.

У ЗАО «Железобетонспецстрой» имеется один расчетный счет во «Внешторгбанке» города Новосибирска. В настоящий момент построена схема для оперативности работ, и все банковские операции производственного характера проводятся через расчетный счет банка НВТБ.

Основными конкурентами ЗАО «Железобетонспецстрой» являются ЗАО «Новокузнецкспецжелезобетонстрой», ЗАО «Челябинскспецжелезобетонстрой». Организация заключает различные договора с другими организациями, с поставщиками, заказчиками, государственными структурами. Взаимоотношения с партнерами строятся только на основе договоров и контрактов, в которых оговариваются все условия сделки, в т.ч. и обязательства сторон, и штрафные санкции за нарушение условий контракта.

Договор является основным документом, регулирующим отношения сторон в процессе выполнения предусмотренных в нем обязательств. Условия договора отражают частные особенности деятельности его участников и отношений между ними, которые не могут в полной мере регулироваться обобщенными положениями законодательных и нормативных актов. Наличие договора при строительстве объектов является основанием защиты прав хозяйствующих субъектов. При заключении договора стороны, кроме прав, закрепленных за ними в Гражданском кодексе, приобретают обязанности, определенные в договоре, исходя из признания прав каждой из сторон. Договор подписывается сторонами в количестве экземпляров, необходимых для каждой стороны (не менее двух). Договор имеет типовую форму. Все договора заключаются на основе Гражданского кодекса РФ и действующего законодательства РФ. После того, как приведена характеристика исследуемой организации, перейдём к расчёту показателей финансового состояния ЗАО "Железобетонспецстрой".

2.2 Анализ показателей финансовой устойчивости, платежеспособности и ликвидности организацииРассмотрим динамику валюты баланса организации ЗАО "Железобетонспецстрой".

В 2008 году валюта баланса составляла 47 533 тыс. руб., в 2009 году – 54 125 тыс. руб., темп роста составил: 54125 / 47533 * 100% = 114%.

Повышение валюты баланса в отчетном периоде свидетельствует о повышении хозяйственного оборота, деловой активности. Данное обстоятельство связано с повышением платежеспособного спроса покупателей на работы и услуги. В целях объективного анализа финансового положения организации целесообразно сравнить за ряд периодов (лет, кварталов) изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме № 2 (выручки от реализации продукции и прибыли). Расчет показателей представлен в таблице 2.1

Таблица 2.1 – Коэффициенты прироста имущества, выручки от реализации и прибыли по ЗАО "Железобетонспецстрой" за 2007 – 2009 гг., в тыс. рублей

| Показатели | 2007г | 2008г | 2009г | Коэффициент прироста показателя | |

| 2008 г. К 2007 г. | 2009 г. К 2008 г. | ||||

| Стоимость имущества | 36565 | 47533 | 54125 | 0,3 | 0,1 |

| Выручка от реализации | 84352 | 132359 | 101926 | 0,6 | -0,2 |

| Прибыль до налогообложения | 4780 | 15711 | 8078 | 2,3 | -0,5 |

В 2008 и 2009 году наблюдается увеличение имущества организации, что положительно характеризует его деятельность. В то же время в 2008 году коэффициенты прироста выручки и прибыли отрицательны, причем они ниже коэффициента прироста имущества, что свидетельствует о значительном ухудшении использования хозяйственных средств организации по сравнению с предыдущими годами. Горизонтальный анализ имущества организации заключается в сравнении каждой балансовой статьи с предыдущим периодом. В этих целях составляется несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста. Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" представлен в таблицах 2.2, 2.3.

Таблица 2.2 – Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 – 2008 гг., в тыс. рублей

| Разделы баланса | Код строки | 2007 год | 2008 год | Абсолютное отклонение (+/-), % | Динамика % | ||

| тыс. руб. | тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Актив | |||||||

| 1. Имущество | 300 | 36565 | 47533 | 10968 | 130,00 | ||

| 1.1.Иммобилизованные активы | 90 | 9894 | 4537 | 4643 | 146,93 | ||

| 1.2.Оборотные активы | 290 | 26671 | 32996 | 6325 | 123,71 | ||

| - Запасы и затраты | 210, 220 | 8588 | 9341 | 753 | 108,77 | ||

| -Дебиторская задолженность | 240 | 16470 | 18327 | 1857 | 111,28 |

| |

| -Денежные средства, прочие активы | 250, 260 270 | 1613 | 5328 | 3715 | 330,32 |

| |

| Пассив |

| ||||||

| 2 Источники имущества | 00 | 36565 | 47533 | 10968 | 130,00 |

| |

| 2.1.Собственный капитал | 90 | 8637 | 18943 | 10306 | 219,32 |

| |

| -Кредиторская задолженность | 20 40 | 27756 | 28091 | 335 | 101,21 |

| |

| -Долгосрочные обязательства | 90 | 172 | 499 | 327 | 290,12 |

| |

| -Кредиторская задолженность | 20 40 | 27756 | 28091 | 335 | 101,21 |

| |

Активы ЗАО "Железобетонспецстрой" увеличились в 1,3 раза, что является положительным моментом. Наибольший темп роста имеют денежные средства - наиболее ликвидная часть имущества организации. Собственный капитал увеличился в 2,2 раза, что свидетельствует об улучшении финансовой устойчивости организации. Рассмотрим горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2008 – 2007 гг.

Таблица 2.3 – Горизонтальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 – 2008 гг., в тыс. рублей

| Разделы баланса | Код строки | 2007 год | 2008год | Абсолютное отклонение (+/-), % | Динамика, % | ||

| тыс. руб. | тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Актив | |||||||

| 1. Имущество | 300 | 47533 | 54125 | 6592 | 113,87 | ||

| 1.1.Иммобилизованные активы | 190 | 14537 | 19031 | 4494 | 130,91 | ||

| 1.2.Оборотные активы | 290 | 32996 | 35094 | 2098 | 106,36 | ||

| -Запасы и затраты | 210,220 | 9341 | 8594 | -747 | 92,00 | ||

| -Дебиторская задолженность | 240 | 18327 | 20964 | 2637 | 114,39 | ||

| -Денежные средства, прочие активы | 250, 260 270 | 5328 | 5536 | 208 | 103,90 | ||

| Пассив | |||||||

| 2.Источники имущества | 700 | 47533 | 54125 | 6592 | 113,87 | ||

| 2.1.Собственный капитал | 490 | 18943 | 23684 | 4741 | 125,03 | ||

| 2.2.Заемный капитал | 590, 690 | 28590 | 30441 | 1851 | 106,47 | ||

| -Долгосрочные обязательства | 590 | 499 | 2355 | 856 | 471,94 | ||

| -Кредиторская задолженность | 620 640 | 28091 | 28086 | -5 | 99,98 | ||

Из данных, полученных в таблице 2.3, видно, что имущество баланса увеличилась на 13%. Увеличились соответственно иммобилизованные активы на 31% и оборотные активы на 6% с прошлым периодом. Собственный капитал увеличился в 1,25 раз.

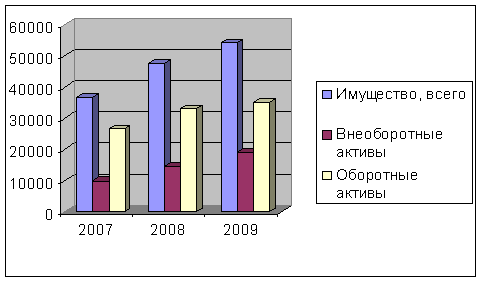

Динамика имущества предприятия представлена на рисунке 2.1.

Рисунок 2.1 – Динамика имущества ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

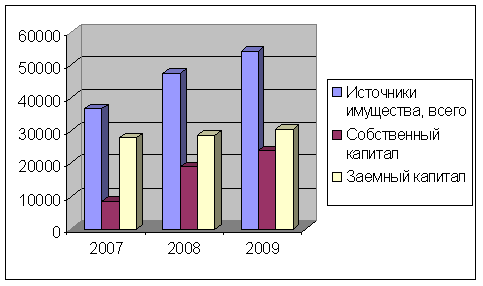

Динамика источников имущества представлена на рисунке 2.2.

Рисунок 2.2 – Динамика источников имущества ЗАО "Железобетонспецстрой" в 2007 – 2009 гг.

В целом можно сделать вывод, что имущественное положение в ЗАО "Железобетонспецстрой" в 2009 году по сравнению с 2008 годом улучшилось.

Важное значение для оценки финансового состояния имеет вертикальный (структурный) анализ актива и пассива баланса, при котором приоритетное внимание уделяется изучению относительных показателей в таблице 2.4, 2.5

Цель данного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке его колебаний. Относительные показатели нивелируют отрицательные последствия влияния инфляционных процессов на величину балансовых статей. Из данных, полученных в таблице 2.4, видно, что за 2007 год структура баланса предприятия улучшилась. Увеличилась валюта баланса, что было обусловлено ростом всех статей баланса.

Таблица 2.4 – Вертикальный анализ баланса ЗАО "Железобетонспецстрой" за 2007 - 2008 гг., в процентах

| Разделы баланса | Код строки | 2007 год | 2008 год | Отклонение |

| % | % | % | ||

| Актив | ||||

| 1 | 2 | 3 | 4 | 5 |

| 1. Имущество | 300 | 100 | 100 | 30,0 |

| 1.1.Иммобилизованные активы | 190 | 27,06 | 30,58 | 46,93 |

Продолжение таблицы 2.4

| 1 | 2 | 3 | 4 | 5 |

| 1.2.Оборотные активы | 290 | 72,94 | 69,42 | 23,71 |

| - Запасы и затраты | 210, 220 | 23,49 | 19,65 | 8,77 |

| -Дебиторская задолженность | 240 | 45,04 | 38,56 | 11,28 |

| -Денежные средства, прочие активы | 250, 260 270 | 4,41 | 11,21 | 230,32 |

| Пассив | ||||

| 2.Источники имущества | 700 | 100 | 100 | 30,00 |

| 2.1.Собственный капитал | 490 | 23,62 | 39,85 | 119,32 |

| 2.2.Заемный капитал | 590 690 | 76,38 | 60,15 | 2,37 |

| -Долгосрочные обязательства | 590 | 0,47 | 1,05 | 190,12 |

| -Кредиторская задолженность | 620 640 | 75,91 | 59,10 | 1,21 |

Значительную долю в активе баланса занимают оборотные средства. Из них большую часть занимает дебиторская задолженность, удельный вес которой 38,56% в 2008 году.

Увеличился удельный вес собственного капитала в общей сумме источников средств в организации. Это свидетельствует об улучшающемся финансовом положении фирмы, однако организация к концу 2007г. является финансово зависимым, так как 60,15% ресурсов сформировано за счёт заемных средств.

Кредиторская задолженность - статья пассива баланса, которая имеет наибольший удельный вес. В 2008 году удельный вес кредиторской задолженности немного снизился (с 75,91% до 59,10%). Проанализируем статьи годового баланса за 2009 год и сравним их с показателями 2008 года.

Таблица 2.5 – Вертикальный анализ баланса ЗАО "Железобетонспецстрой" за 2008-2009 гг., в процентах

| Разделы баланса | Код строк | 2008 год | 2009 год | Отклонение |

| % | % | % | ||

| Актив | ||||

| 1. Имущество | 300 | 100 | 100 | 13,87 |

| 1.1.Иммобилизованные активы | 190 | 30,58 | 35,16 | 30,91 |

| 1.2.Оборотные активы | 290 | 69,42 | 64,84 | 6,36 |

| - Запасы и затраты | 210, 220 | 19,65 | 15,88 | -8 |

| -Дебиторская задолженность | 240 | 38,56 | 38,73 | 14,39 |

| -Денежные средства, прочие активы | 250,260 270 | 11,21 | 10,23 | 3,90 |

| Пассив | ||||

| 2.Источники имущества | 700 | 100 | 100 | 13,87 |

| 2.1.Собственный капитал | 490 | 39,85 | 43,76 | 25,03 |

| 2.2. Заемный капитал | 590 690 | 60,15 | 56,24 | 6,47 |

| -Долгосрочные обязательства | 590 | 1,05 | 4,35 | 371,94 |

| -Кредиторская задолженность | 620 640 | 59,10 | 51,89 | -0,02 |

Значительную долю в активе баланса по-прежнему занимают оборотные средства. Увеличивается дебиторская задолженность, а также удельный вес в общей сумме оборотных активов. Также идет увеличение доли собственного капитала в структуре источников имущества, а доля заемного капитала к 2009 году немного снизилась (на 4%). Кредиторская задолженность по-прежнему имеет большой удельный вес в составе источников имущества, хотя наблюдается незначительное снижение.

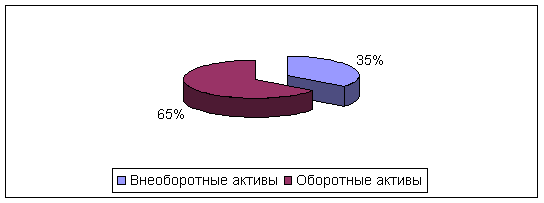

Структура имущества организации в 2009 году представлена на рисунке 2.3.

Рисунок 2.3 – Структура имущества предприятия в 2009 году

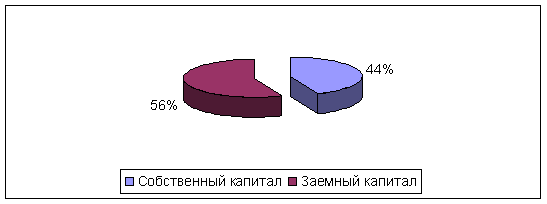

Структура источников имущества организации в 2009 году представлена на рисунке 2.4

Рисунок 2.4 – Структура источников имущества организации в 2009 году

С каждым годом увеличивается имущество организации, что явилось следствием повышения статей баланса. Повышение оборотных активов обусловлено повышением денежных средств в организации, то есть средств на расчетном счете и в кассе предприятия – наиболее ликвидной части средств организации.

Происходят изменения и в статьях пассива баланса. Наблюдается увеличение собственного капитала. Доля заемного капитала к концу 2009 года составляет 56,24%, что отрицательно влияет на финансовое положение фирмы. Значительную часть заемного капитала занимает кредиторская задолженность. Анализ финансовой устойчивости на определенную дату позволяет установить, насколько рационально организация управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Анализ абсолютных показателей финансовой устойчивости проводится на основе данных бухгалтерского баланса организации. Расчет абсолютных показателей финансовой устойчивости по методике Л.Т. Гиляровской для ЗАО "Железобетонспецстрой" представлен в таблице 2.6.

Таблица 2.6 – Абсолютные показатели финансовой устойчивости ЗАО «Железобетонспецстрой» , в тыс. рублей

| Показатели | 2007г. | 2008 г. | 2009 г. |

| ||||||

| Сумма | изменение | Сумма | изменение |

| ||||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ||||

| Источники формирования собственных средств | 8637 | 18943 | 10306 | 23684 | 4741 |

| ||||

| Внеоборотные активы | 9894 | 14537 | 4643 | 19031 | 4494 |

| ||||

| Наличие собственных оборотных средств | -1257 | 4406 | 5663 | 4653 | 247 |

| ||||

| Долгосрочные кредиты и займы | 172 | 499 | 327 | 2355 | 1856 |

| ||||

| Собственные и долгосрочные заемные источники оборотных средств | -1085 | 4905 | 5990 | 7008 | 2103 |

| ||||

| Краткосрочные кредиты и займы | 7756 | 28091 | 335 | 28086 | -5 |

| ||||

| Общая величина основных источников средств | 26671 | 32996 | 6325 | 35094 | 2098 |

| ||||

| Общая сумма запасов | 6511 | 6526 | 15 | 6640 | 114 | |||||

| Излишек(+) недостаток(-) собственных оборотных средств | -7768 | -2120 | 5648 | -1987 | 133 | |||||

| Излишек(+), недостаток(-) собственных и долгосрочных заемных источников финансирования запасов | -7596 | -1621 | 5975 | 368 | 1989 | |||||

| Излишек(+), недостаток (-) общей величины основных источников финансирования запасов | 20160 | 26470 | 6310 | 28454 | 1984 | |||||

| Трехфакторная модель Типа финансовой устойчивости | М= (0;0;1) | М= (0;0;1) | - | М= (0;1;1) | - | |||||

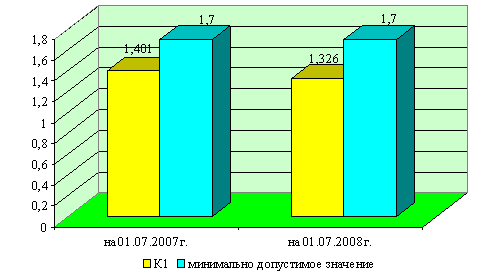

В 2007 - 2008 гг. организация находилась в неустойчивом финансовом состоянии. Организации не использует в своей деятельности как долгосрочные, так и краткосрочные кредиты, и займы – источники формирования запасов. Организации обеспеченны только собственными источниками формирования запасов с учетом такого спонтанного источника, как кредиторская задолженность. В то же время данные таблицы 2.6 свидетельствуют о том, что в 2009 году ситуация изменилась – ЗАО "Железобетонспецстрой" характеризовалось нормальной финансовой устойчивостью. Проведем анализ рыночных коэффициентов финансовой устойчивости, описанных выше в таблице 2.7

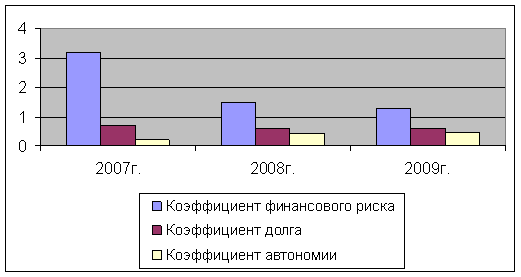

Таблица 2.7 – Динамика рыночных показателей финансовой устойчивости по ЗАО "Железобетонспецстрой" в 2007 - 2009 гг., в процентах

| Показатель | 2007 г. | 2008 г. | 2009 г. | Рекомендуемый критерий |

| Коэффициент финансового риска | 3,2 | 1,5 | 1,3 | < 0,7 |

| Коэффициент долга | 0,7 | 0,6 | 0,56 | < 0,5 |

| Коэффициент автономии | 0,2 | 0,4 | 0,44 | > 0,5 |

| Коэффициент финансовой устойчивости | 0,2 | 0,4 | 0,44 | 0,8 - 0,9 |

| Коэффициент маневренности собственных источников | -0,15 | 0,23 | 0,2 | 0,2 - 0,5 |

| Коэффициент обеспеченности оборотного капитала собственными источниками | -0,05 | 0,13 | 0,13 | 0,1 - 0,5 |

Коэффициент финансового риска в 2007 - 2009 гг. достаточно высок – он изменяется от 3,2 до 0,1 при рекомендуемом значении меньше 0,7, это свидетельствует о неустойчивом положении ЗАО "Железобетонспецстрой".

Высокое значение коэффициента финансового риска в исследуемом периоде обуславливает высокое значение и коэффициента долга для рассматриваемой организации (выше 0,56 при рекомендуемом значении меньше 0,5).

Но, следует отметить, что в 2009 году происходит снижение рассмотренных коэффициентов, это является положительной тенденцией для предприятия.

Динамика ряда относительных коэффициентов финансовой устойчивости приведена на рисунке 2.5.

Рисунок 2.5 – Динамика коэффициентов финансовой устойчивости ЗАО "Железобетонспецстрой" в 2007 - 2009 гг.

Снижение коэффициентов происходит благодаря существенному увеличению собственного капитала организации в 2008 году.

Коэффициент автономии в 2007 году равен 0,2, в 2008 году - 0,4 при рекомендуемом значении больше 0,5. В 2008 году происходит повышение коэффициента до 0,44, что является недостаточным для финансовой устойчивости, подтверждая зависимость организации от внешних источников финансирования. Коэффициент маневренности собственных средств в 2007 году отрицательный, что свидетельствует о том, что практически все средства организации формируются за счет заемных источников. В 2008 году этот коэффициент находится в пределах рекомендуемых значений, он равен 0,23. В 2009 году происходит небольшое понижение коэффициента до 0,2, но, тем не менее, он находиться в пределах нормы.

Коэффициент обеспеченности оборотного капитала собственными источниками в 2006 году отрицателен, так как весь оборотный капитал сформирован за счет заемных средств. В 2008 и 2009 гг. коэффициент обеспеченности оборотного капитала собственными средствами незначительно увеличивается – до 0,13.

Тот факт, что четыре коэффициента, характеризующих финансовую устойчивость предприятия, в 2009 году выходят за рамки рекомендуемых значений, свидетельствует о том, что организация довольно неустойчиво. Но в то же время повышение коэффициентов финансовой устойчивости в 2008 году по сравнению с 2007 и 2008 гг. свидетельствует о повышении финансовой независимости ЗАО "Железобетонспецстрой".

Потребность в анализе платежеспособности и ликвидности организации возникает в условиях рынка в связи с усилением финансовых организациях и необходимостью оценки кредитоспособности организации. Организация в 2009 году является платежеспособным, так как активы больше, чем внешние обязательства.

ОА = 35094 тыс. руб. руб.

КП = 28086 тыс. руб. руб.

35094 – 28086 = 7008 тыс. руб. руб.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса представлен в таблице 2.8 и 2.9.

Таблица 2.8 – Анализ ликвидности баланса ЗАО "Железобетонспецстрой" в 2007 - 2008 гг., в тыс. рублей

| АКТИВ | 2007 г. | 2008 г. | ПАССИВ | 2007 г. | 2008 г. | Платежный излишек или недостаток | |

| 2007 г. | 2008 г. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 1132 | 4028 | П1 | 27754 | 28091 | -26622 | -24063 |

| А2 | 16951 | 19627 | П2 | 0 | 0 | 16951 | 19627 |

| А3 | 8588 | 9341 | П3 | 172 | 499 | 8416 | 8842 |

| А4 | 9894 | 14537 | П4 | 8639 | 18943 | -1255 | 4406 |

| БАЛАНС | 36565 | 47533 | БАЛАНС | 36565 | 47533 | х | x |

Похожие работы

... состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменений за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен развиваться ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

тношения возникают только тогда, когда на денежной основе происходит формирование собственных средств предприятия и его доходов, привлечение заемных источников финансирования хозяйственной деятельности, и их использование на цели развития предприятия. Областью возникновения и функционирования финансов является стадия воспроизводственного процесса, на который происходит распределение стоимости ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

0 комментариев