Навигация

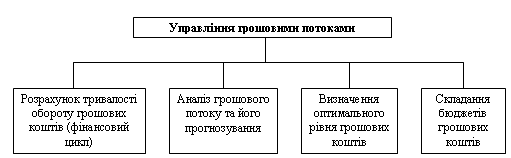

Управління грошовими потоками підприємства

66826

знаков

19

таблиц

4

изображения

Содержание

Вступ

1. Теоретичні основи вивчення грошових надходжень підприємства, їх ефективного використання в умовах ринкових відносин

1.1 Характеристика і склад грошових надходжень підприємств

1.2 Виручка від реалізації продукції, товарів, робіт, послуг

2. Грошові надходження АТ “СУМИ ХЛІБ” ХЛІБОКОМБІНАТ № 1"

2.3 Факторний аналіз прибутку від реалізації продукції (робіт, послуг)

3. Вдосконалення структури фінансових ресурсів підприємства та підвищення ефективності їх використання

3.1 Обґрунтування та шляхи підвищення ефективного використання фінансових ресурсів

3.2 Визначення операційного лівериджу та ефекту фінансового важеля на прогнозний період

3.3 Довгострокова та короткострокова стратегії

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Ринкова економіка, при всій різноманітності її моделей, відомих світовій практиці, характеризується тим, що являє собою соціально орієнтоване господарство, що доповняється державним регулюванням. Величезну роль як у самій структурі ринкових відносин, так і в механізмі їх, регулювання зі сторони держави грають фінанси. Вони невід'ємна частина ринкових відносин і одночасно важливий інструмент реалізації державної політики. Ось чому сьогодні як ніколи важливо добре знати природу фінансів, глибоко розбиратися в умовах їх функціонування, бачити способи найбільш повного їх використання в інтересах ефективного розвитку суспільного виробництва.

Перехід економіки України до якісно нової моделі господарювання, яка передбачає реформування всієї облікової системи і системи управління господарським механізмом підприємства у відповідності до міжнародних стандартів обліку, зумовлює необхідність нового підходу до поглибленого дослідження питань аналізу оборотного капіталу та вивчення тихий функцій, які він виконує у господарській діяльності підприємств.

Рано або пізно керівники підприємства стикаються з проблемами управління фінансовими ресурсами: з'ясовується, що показники і процедури, що використовувалися раніше для планування діяльності підприємства, наприклад обсяг виробленої продукції, не дозволяють йому успішно конкурувати через високу собівартість продукції і поява конкурентів не тільки починає перешкоджати отриманню звичних прибутків, але зводить іноді прибуток до нуля.

Розуміння того, що на підприємстві необхідно міняти систему управління, знижувати витрати, більш ефективно управляти фінансовими ресурсами, до яких відносяться грошові кошти, приходить швидко. Питання в тому, як це зробити? Як підрахувати істинну собівартість виду продукції, як спланувати витрачання коштів на закупівлю запасів, у вдосконалення яких процесів насамперед необхідно інвестувати кошти і т.д.

Управління грошовими коштами - це забезпечення фінансової рівноваги підприємства шляхом збалансованості надходжень і видатків грошових коштів.

Головна мета даної роботи - проаналізувати організацію і ефективність управління фінансовими ресурсами підприємства, що досліджується, виявити основні проблеми в управлінні грошовими коштами і дати рекомендації по удосконаленню напрямків ефективного використання грошових надходжень.

Стратегічними задачами розробки рекомендацій були: максимізація прибутку підприємства, оптимізація структури підприємства і підвищення його фінансової стійкості, забезпечення інвестиційної привабливості підприємства, створення ефективного механізму управління грошових надходжень.

Виходячи з поставленої мети, були визначені наступні завдання: розглянути та проаналізувати забезпечення обліку і звітності щодо грошових коштів; провести аналіз грошових коштів; визначити шляхи оптимізації грошових коштів підприємства та планування грошових коштів підприємства в розрізі різних їх видів.

Забезпечення ефективного контролю грошових коштів підприємства. Інформаційною базою фінансового аналізу була бухгалтерська звітність підприємства за 2008, 2009 роки. При опрацюванні теоретичних питань щодо управління грошовими активами були використані різні учбові посібники, статті періодичних видань.

1. Теоретичні основи вивчення грошових надходжень підприємства, їх ефективного використання в умовах ринкових відносин 1.1 Характеристика і склад грошових надходжень підприємств

Рух грошових коштів - це надходження і вибуття грошових коштів і їх еквівалентів.

Грошові кошти - готівка в касі, кошти на рахунках у банках та депозити до запитання.

Еквіваленти грошових коштів - короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості.

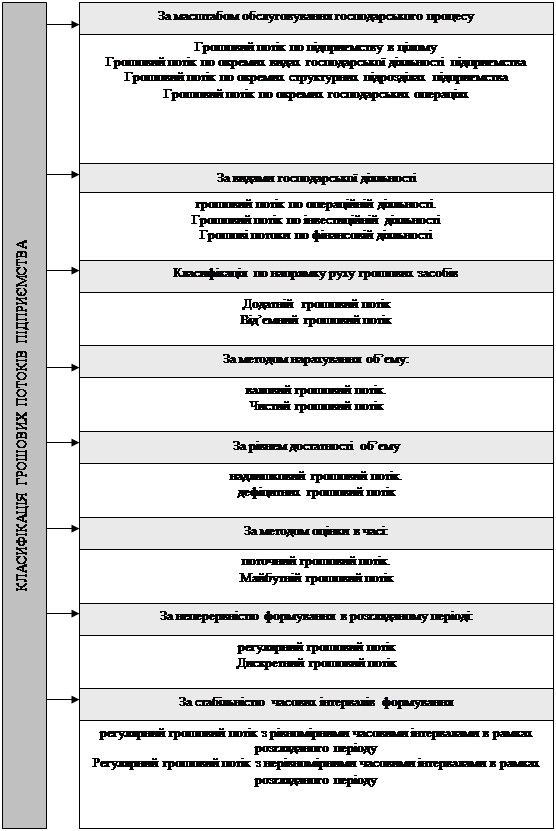

Класифікація грошових коштів:

1. За масштабами обслуговування господарського процесу.

2. За видами господарської діяльності.

3. За напрямками руху грошових коштів.

4. За методом обчислення.

У практичній діяльності люди стикаються, як правило, не з категоріями, а з їх, перетвореними формами, тому в стандартній фінансовій звітності з практичної доцільності відбиваються саме вони.

С визначення фінансових ресурсів слідує, що за походженням вони розділяються на внутрішні (власні) і зовнішні (залучені). У свою чергу внутрішні в реальній формі представлені в стандартній звітності у вигляді чистого прибутку й амортизації, а в перетвореній формі - у вигляді зобов'язань перед службовцями підприємства, чистий прибуток являє собою частину прибутків підприємства, яка утвориться після вирахування із загальних сум прибутків обов'язкових платежів - податків, зборів, штрафів, пені, неустойок, частини процентів і інших обов'язкових виплат. Чистий прибуток знаходиться в розпорядженні підприємства і розподіляється за рішеннями її керівних органів.

Зовнішні або залучені фінансові ресурси діляться також на дві групи: власні й позикові. Такий розподіл, зумовлений формою капіталу, в якій він вкладається зовнішніми учасниками в розвиток даної підприємства: як підприємницький або як позиковий капітал. Відповідно результатом вкладень підприємницького капіталу є утворення залучених власних фінансових ресурсів, результатом вкладень позикового капіталу - позикових коштів.

У процесі виробничо-фінансової діяльності підприємство постійно здійснюється кругообіг коштів.

Внутрішні грошові надходження згідно з чинною практикою обліку і звітності включають:

Доходи від основної (операційної) діяльності - виручку від реалізації продукції, товарів, робіт, послуг;

Доходи від іншої операційної діяльності - виручку від реалізації оборотних активів, іноземної валюти; операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; виручку від іншої реалізації;

Доходи від фінансових операцій: від спільної діяльності, інвестицій в дочірні підприємства, одержання дивіденди, одержані відсотки за облігаціями тощо;

Доходи від іншої звичайної діяльності: реалізація фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; безоплатно отриманих необоротних активів, уцінки необоротних активів;

Доходи від надзвичайних подій.

Самофінансування - обов'язкова умова успішної господарської діяльності підприємств в умовах ринкової економіки. Цей принцип базується на повній окупності витрат по виробництву продукції й розширенню виробничо-технічної бази підприємства, він означає, що кожне підприємство покриває свої поточні й капітальні витрати за рахунок власних джерел. Принцип самофінансування поки не може бути забезпечений на підприємствах, що випускають необхідну споживачеві продукцію з високими витратами на її виробництво і що не забезпечують достатній рівень рентабельності з різних об'єктивним причин. До них відносяться підприємства житлово-комунального господарства, пасажирського транспорту, сільськогосподарські й інші підприємства, одержуючи асигнування з бюджету. Теж характерно і для підприємств оборонного значення, господарська діяльність яких не може вважатися підприємницькою і фінансується за рахунок коштів, отриманих від реалізації продукції.

При тимчасовій недостатності в коштах потреба в них може забезпечуватися за рахунок позикових фінансових ресурсів.

Залучені позикові фінансові ресурси підприємства найчастіше зустрічаються у формі:

банківських кредитів і позик;

коштів від випуску й продажу облігацій підприємства;

позик від інших небанківських суб'єктів ринку.

В умовах вітчизняної практики залучення фінансових ресурсів на поворотній основі від банківських і небанківських організацій має принципове значення. У загальноприйнятому розумінні кредити й позики можуть видавати виключно кредитні інститути - банки. Отримані підприємством позики на поворотній основі від небанківських організацій згідно з чинним законодавством є прибутком підприємства й обкладаються відповідною ставкою податку.

У ринковій економіці найбільш поширеною формою залучення позикових коштів на довгостроковій основі є облігаційна позика, що випускається акціонерним товариством на термін не менше за один рік, а також - емісія пайових цінних паперів. У практиці фінансового менеджменту в умовах ринку відомі й інші прийоми фінансування діяльності підприємства, що застосовуються самостійно або в комбінації з емісією основних цінних паперів. До них відносяться опціони, заставні операції, лізинг, френчайзинг.

Розглянемо деякі види грошових надходжень підприємства.

1.2 Виручка від реалізації продукції, товарів, робіт, послуг

Реалізація - це процес продажу готової продукції, товарів або виконаних робіт і наданих послуг.

Процес продажу завершує кругообіг засобів і створює передумови для відновлення нового кругообігу. Важливість даного процесу полягає в тому, що на цьому етапі продукція підприємства знаходить своє суспільне застосування Якщо продукт потрібен суспільству для задоволення виробничих або особистих потреб, то він буде реалізований (із урахуванням ринкового закону попиту і пропозиції) і за нього підприємство отримає грошові кошти, за рахунок чого буде придбана нова партія сировини, з якої знову буде виготовлена продукція. З'являться кошти і для оплати праці робітників і службовців, для розширення виробництва тощо.

У процесі виробництва продукції, виконання робіт, надання послуг створюється нова вартість, яка визначається сумою виручки від реалізації.

Виручка від реалізації є основним джерелом відшкодування затрачених на виробництво продукції (робіт, послуг) коштів, формування фондів грошових коштів, її своєчасне надходження забезпечує безперервність кругообігу коштів, безперебійності процесу діяльності підприємства. Невчасне надходження виручки спричиняє перебої у діяльності, зниження прибутку, порушення договірних зобов'язань, штрафні санкції.

Використання виручки відображає початковий етап розподільних процесів. З отримані виручки підприємство відшкодовує матеріальні витрати на сировині, матеріали, паливо, електроенергію, інші предмети труда, а також надані підприємству послуги. Подальший розподіл виручки пов'язаний з формуванням амортизаційних відрахувань як джерела відтворювання основних фондів і нематеріальних активів. Частина виручки, що Залишилася - це валовий прибуток або знову створена вартість, яка прямує на оплату труда й формування прибутку підприємства, а також на відрахування у позабюджетні фонди, податки (крім податку на прибуток), інші обов'язкові платежі.

Надходження виручки від реалізації свідчить про завершення кругообігу коштів. До надходження виручки витрати виробництва й звернення фінансуються за рахунок джерел формування оборотних коштів. Результат кругообігу вкладених у діяльність коштів відшкодування витрат і створення власних джерел фінансування: амортизаційних відрахувань і прибутку.

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди Іншими сторонами.

Критерії визнання доходу застосовуються до кожного типу операцій, проте стандартом визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожної операції.

Достовірність вимірювання витрат, які були або будуть понесені в зв'язку з операцією, визначає вигнання доходу від продажу. Так, якщо понесені витрати або ті, що будуть понесені в зв'язку з операцією, неможливо достовірно виміряти, дохід від продажу не визнається. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються і пов'язані з ним витрати, включаючи оцінку майбутніх витрат. Звичайним прикладом майбутніх витрат, які будуть оцінені і нараховані, є гарантійні витрати. Якщо майбутні витрати не можна достовірно оцінити, визнання доходу відкладається доти, поки сума таких витрат буде найбільш достовірно оцінена або фактично понесена.

За таких обставин будь-яка вже отримана компенсація за реалізацію товарів визнається як зобов'язання або відкладений прибуток. і

Застосування принципу нарахування та принципу відповідності доходів та витрат, фактичне надходження грошових коштів чи грошових еквівалентів під час визнання доходів зумовлюють розподіл доходів та витрат відповідно на фактичні, відстрочені та нараховані.

1.3 Доходи від іншої операційної діяльності

Для нормальної виробничо-господарської діяльності підприємства, виконання постачально-збутових операцій, розрахунків з працівниками а також інших виробничих та господарчих потреб неабияк роль відіграють фінансові ресурси, що перебувають в обігу. Такі ресурси і утворюють фонди обігу, до яких належать: товарно-матеріальні цінності; кошти на розрахунковому рахунку підприємства в банку; кошти, наявні в касі; кошти в розрахунках із замовниками (дебіторські заборгованості; відвантажені товари та надані послуги.

Іншими словами, фонди обігу - це всі засоби, що в грошовій або речовій формі перебувають на підприємстві і юридичне, в будь-який момент, можуть стати вільними коштами підприємства.

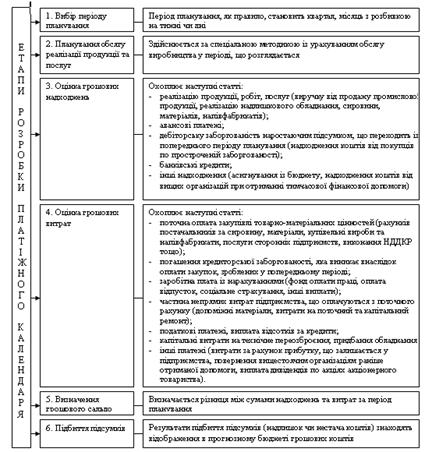

Склад оборотних засобів підприємства подано на рис.1.1

| ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА | ||||||||||||

|

| ||||||||||||

| Оборотні виробничі фонди | Фонди обігу | |||||||||||

|

|

|

|

| |||||||||

| у виробничих запасах | в експлуатації | у процесі виробництва | кошти в розрахунках | грошові ресурси | ||||||||

|

|

|

|

|

| ||||||||

| паливо; мастильні матеріали; запасні частини; агрегати; інвентар малоцінний і швидко зношуваний; спецодяг | інвентар малоцінний і швидко зношуваний; спецодяг | незавершене виробництво; витрати майбутніх періодів | розрахункові документи в банках на інкасо; інші кошти в розрахунках | засоби на рахунках у банках; засоби в касі; запаси товарної продукції на складах; інші засоби | ||||||||

Рис.1.1 Склад оборотних засобів підприємства

2. Грошові надходження АТ “СУМИ ХЛІБ” ХЛІБОКОМБІНАТ № 1"

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев