Навигация

Загальна характеристика підприємства та оцінка стану його фінансових ресурсів

66826

знаков

19

таблиц

4

изображения

2.1 Загальна характеристика підприємства та оцінка стану його фінансових ресурсів

Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементом системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів, охарактеризуються системою показників, що відображають наявність, розміщення й використання фінансових ресурсів.

Підприємство АТ “Сумихліб" Хлібокомбінат № 1" за формою власності - колективне, галузь - виробництво та вид економічної діяльності - хлібопекарна промисловість. Воно створене згідно з вимогами Закону України "Про господарські товариства" та Статуту відкритого акціонерного товариства "Сумихліб".

Дочірнє підприємство в процесі своєї діяльності регулюється:

а) чинним законодавством України;

б) статутом АТ “Сумихліб" Хлібокомбінат № 1”.

Основною метою підприємства є отримання прибутку.

Основними видами діяльності підприємства є:

виробництво та реалізація хлібобулочних, макаронних, кондитерських та інших харчових виробів;

надання транспортних послуг;

оновлення та постійна підтримка на належному рівні виробничих фондів у відповідності з нормативною документацією;

впровадження нової техніки та технології, які відповідають світовому науково-технічному рівню;

проведення будівельних, монтажних, ремонтних та спеціальних робіт;

здійснення торгівельно-посередницьких операцій та послуг, реалізації власної продукції та інших товарів через мережу фірмових магазинів, інших торгівельних закладів;

поновлення і поліпшення асортименту власної продукції підвищення її якості, та надання послуг, за рахунок підприємства.

Майно підприємства складається з основних засобів та оборотних коштів, інших господарських засобів та цінностей, вартість яких відображена в балансі підприємства.

Приріст підприємства здійснюється внаслідок його господарської діяльності за рахунок одержаних доходів, в інших випадках - на підставах не заборонених чинним законодавством.

Джерелами формування майна є:

доход, від власної господарської діяльності.

надходження від цінних паперів та дивідендів.

безоплатні та благодійні внески.

придбання майна іншого підприємства, організації.

інші джерела, не заборонені чинним законодавством.

Статутний фонд підприємства становить 996,4 тис. грн.

Власний капітал підприємства сформовано за рахунок статутного капіталу 996,4 тис. грн. та іншого додаткового капіталу, який складає 9152,0 тис. грн.

Управління підприємством.

Управління підприємством здійснюється згідно із статутом АТ виконавчим органом підприємства - Дирекцією, штат якої затверджується Головою Правління (Генеральним директором).

Дирекцією очолює Директор. Умови трудового договору Директора визначається контрактом.

Директор підприємства:

організовує оперативне управління та здійснення керівництво економічною, господарською та соціальною діяльністю підприємства і несе персональну відповідальність за виконання покладених на підприємство завдань;

втілює в життя рішення керівних органів підприємства;

без довіреності представляє інтереси підприємства і здійснює дії від імені підприємства;

розпоряджається господарськими засобами й майном підприємства в межах визначених його статутом.

Фірмова торговельна мережа комбінату складається із одного магазину “Каравай", кіосків “Хліб" розташованих по місту.

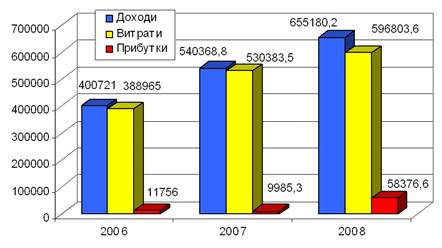

Товарообіг фірмової мережі у 2009 році склав 3604,1 тис. грн., що на 48,1 відсотків, більше ніж у 2008 році.

Прибуток віл торговельної діяльності хлібокомбінату в зазначеному періоді склав 111,3 тис. грн.

Виручка від реалізації за 2009 рік складає 37817,5 тис. грн., а за вирахуванням ПДВ 31512,1 тис. грн. Причому, в загальному обсязі реалізації 18270,8 тис. грн., або 58,0% складає виручка від реалізації хлібобулочних виробів 12729,6 тис. грн., або 40,4% складає виручка від реалізації кондитерських виробів та 511,7 тис. грн. або 1,6% складає виручка від реалізації від іншої торгівельної діяльності.

За підсумками роботи хлібокомбінату за 2008 рік одержано прибуток 4802,8 тис. грн.; прибуток від торговельної діяльності 57,5 тис. грн. - 1,2% від загального прибутку.

Не розподіленого прибутку за станом на 01.01.2008 р. на хлібокомбінаті немає.

У 2005 році хлібокомбінатом планується змотувати та ввести в дію павільйон для продажу кондитерських та хлібобулочних виробів.

У 2009 році відділом збуту було підписано 418 договорів на реалізацію хлібобулочних виробів.

2.2 Грошові надходження АТ “Сумихліб" Хлібокомбінат № 1"

У процесі виробничо-господарської діяльності АТ “Сумихліб" Хлібокомбінат № 1" постійно здійснюється кругообіг коштів. Забезпечення грошових надходжень, які потрібні для відшкодування витрат виробництва й обігу, своєчасне виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності АТ “Сумихліб" Хлібокомбінат № 1”.

Вхідні грошові потоки АТ “Сумихліб" Хлібокомбінат № 1" можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел.

Виручка від реалізації продукції, робіт і послуг залежить від основної діяльності підприємств. Тому на неї припадає найбільша частка внутрішніх грошових надходжень. Так, зокрема, на АТ “Сумихліб" Хлібокомбінат № 1" в першому півріччі 2008 року було отримано виручку від реалізації продукції в розмірі 644,4 тис. грн.

АТ “Сумихліб" Хлібокомбінат № 1" реалізовувало продукцію допоміжного виробництва, непотрібну й надлишкову сировину, напівфабрикати та інші матеріали, основні засоби, що вибули з виробництва, нематеріальні активи та інше майно. Саме такі грошові надходження підприємство відображало у розділі "Виручка від іншої реалізації".

За умов ринкової економіки підприємство поряд з основною займається і фінансово-інвестиційною діяльністю: купівлею і продажем цінних паперів, укладанням тимчасово вільних коштів на депозитні рахунки, лізингом; наданням майна в оренду; валютними та іншими операціями з метою отримання додаткових доходів. Доходи від цієї діяльності мають значну питому вагу у вхідних грошових потоках підприємства. Вони справляють прямий, безпосередній вплив на формування балансового прибутку.

Штрафи, пені, неустойки виникають унаслідок порушення фінансових і господарських зобов'язань підприємства через порушення законодавства та умов договорів, котрі мають місце в практиці господарювання і фінансової діяльності підприємства. Окрім того, протягом року були виявлені прибуток і доходи минулих років, погашалася дебіторська заборгованість, раніше списана як безнадійна. Усі ці надходження належать до доходів від позареалізаційних операцій, котрі у фінансових планах підприємства не передбачаються, хоча й включаються до складу балансового прибутку.

Згідно з укладеними договорами між АТ “Сумихліб" Хлібокомбінат № 1" і орендарями виручка від реалізації послуг оренди надходить на рахунок комбінату щомісячно, не пізніше 25-го числа. За рахунок цих грошових надходжень передусім відшкодовується вартість матеріальних витрат на виробництво - використаних матеріалів, електроенергії, палива та ін., а також перенесена частина вартості основних фондів (амортизаційні відрахування).

Таким чином, утворюються економічні умови для нового виробничого циклу. Залишок виручки становить валовий дохід.

Валовий дохід - це грошовий вираз вартості знов створеної продукції. Він визначається як різниця між виручкою та матеріальними витратами й амортизаційними відрахуваннями у складі собівартості реалізованої продукції. Валовий дохід є важливим показником діяльності підприємства і характеризує її ефективність. У ньому відображається підвищення продуктивності праці, збільшення заробітної плати, скорочення матеріаломісткості продукції. Використання валового доходу як основного узагальнюючого показника ефективності дає змогу визначити реальний економічний ефект, котрий отримується від діяльності підприємства.

Чистий дохід реалізується в грошовій формі і виокремлюється в самостійну категорію - грошові нагромадження. Чистий дохід є грошовим виразом додаткового продукту, створеного працею людей на підприємствах. Таким чином, чистий дохід виражає в грошовій формі вартість додаткового продукту і визначається як перевищення виручки від реалізації продукції над вартістю матеріальних витрат, амортизаційних відрахувань і заробітної плати, або як різниця між валовим доходом і заробітною платою.

Чистий дохід реалізується у вигляді акцизів, податку на додану вартість, відрахувань у фонди пенсійного й соціального страхування, інші державні цільові фонди тощо. Значна частина чистого доходу реалізується у формі прибутку. Отже, чистий дохід є найважливішим джерелом фінансових ресурсів підприємства.

2.3 Факторний аналіз прибутку від реалізації продукції (робіт, послуг)

В загальному випадку на величину прибутку від реалізації товарної продукції впливають такі фактори, як зміна обсягів реалізації, структури продукції, відпускних цін на реалізовану продукцію, цін на сировину, тарифів на електроенергію та перевезення. Методику формалізованого розрахунку факторних впливів на прибуток від реалізації можна показати на наступних прикладах:

1. Розрахунок загальної зміни прибутку від реалізації продукції (DP):

DP=Р1 - Р0,

де: Р1 - прибуток за звітний період;

Р0 - прибуток за базисний період.

2. Розрахунок впливу на прибуток зміни відпускних цін на реалізовану продукцію (DР1):

DР1 = Np1 - Np1,0 = Sp1q1 - Sp0q1,

де: Np1 = Sp1q1 - реалізація у звітному періоді за цінами звітного періоду (p - ціна товару; q - кількість товарів);

Np1,0 = Sp0q1 - реалізація у звітному періоді за цінами базисного року.

3. Розрахунок впливу на прибуток змін в обсязі продукції (DР2) (власне обсягу продукції в оцінці по плановій (базовій) собівартості):

DР2 = P0K1 - P = P0 (K1-1),

де: P0 - прибуток базисного періоду; K1 - коефіцієнт зростання обсягу реалізації продукції; K1 = S1,0/S0,де: S1,0 - фактична собівартість реалізованої продукції за звітний період в цінах та тарифах базисного періоду; S0 - собівартість базисного періоду.

4. Розрахунок впливу на прибуток змін в обсязі продукції, зумовлений змінами в структурі продукції (DР3):

DР3 = P0 (K2 - K1),

де: K2 - коефіцієнт зростання обсягу реалізації в оцінці по відпускним цінам;

K1 =N1,0/N0,

де: N1,0 - реалізація у звітному періоді за цінами базисного періоду;

N0 - реалізація у базисному періоді.

5. Розрахунок впливу на прибуток економії від зниження собівартості продукції (DP4):

DP4=S1,0 - S1,

де: S1,0 - собівартість реалізованої продукції за звітний період за цінами та умовами базисного періоду;

S0 - фактична собівартість реалізованої продукції базисного періоду.

6. Розрахунок впливу на прибуток змін собівартості за рахунок структурних зсувів у складі продукції (DP5):

DP5=S0K2 - S1,0

Окремим розрахунком за даними бухгалтерського обліку визначається вплив на прибуток змін цін на матеріали та тарифів на послуги (DP6), а також економії викликаної порушенням господарської дисципліни (DP7). Сума факторних відхилень дає загальну зміну прибутку:

DP=S DPі.

і=1

де: DP - загальна зміна прибутку;

DPі - зміна прибутку за рахунок і-го фактора.

Визначимо ступінь впливу на прибуток наступних факторів:

а) зміни відпускних цін на продукцію; розраховується як різниця між виручкою від реалізації товарної продукції у діючих цінах та реалізацією у звітному періоді в цінах базисного періоду. У прикладі даного підприємства вона дорівнює 5290 грн. (45660-40370). Додаткова виручка від реалізації була отримана в основному за рахунок підвищення цін на поліграфічну продукцію: впродовж І кварталу 2008 (звітний період) ціни зросли приблизно на 20% порівняно з попереднім періодом, внаслідок чого скоротився попит;

б) зміни цін на матеріали, тарифів на електроенергію та перевезення, тарифних ставок (окладів) оплати праці; розраховується на основі даних по собівартості продукції. Протягом звітного періоду збільшення ринкових цін, а також тарифів на транспортні перевезення зумовили зростання витрат виробництва на підприємстві на 3200 грн.; тарифи оплати праці підвищилися на 4500 грн., що в сумі призвело до зменшення прибутку на 6700 грн.;

в) порушення господарської дисципліни; встановлюються на основі аналізу економії, утвореної в наслідок порушення стандартів, технічних умов, невиконання плану заходів по оплаті праці, техніці безпеки та ін. Впродовж звітного періоду на підприємстві не виявлено додаткового прибутку в наслідок перелічених причин;

г) збільшення обсягу продукції в оцінці по базисній повній собівартості (власне обсягу продукції); вираховують коефіцієнт зростання обсягу реалізації продукції в оцінці по базисній собівартості. В даному прикладі він дорівнює 1,210649 (31450: 25730). Потім здійснюють корегування базисного прибутку і вираховують з нього базисну величину прибутку:

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев