Навигация

Метод Оценка материалов путем расчета средневзвешенной цены

45324

знака

8

таблиц

3

изображения

3 метод Оценка материалов путем расчета средневзвешенной цены.

При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. Средневзвешенная стоимость товарно-материальных запасов определяется в соответствии со следующей формулой:

åстоимость остатка+åстоимость приобретенных

![]() СЦ=

СЦ=

åколичество остатка+å количество приобретенного

Расход= СЦ*Кол-во расхода

Остаток=СЦ*Кол-во остатка

Март

1650+990+700

![]() СЦмарт= = 3,34 (р)

СЦмарт= = 3,34 (р)

500+300+200

Расход=3,34*500=1670 (руб)

Остаток=3,34*500=1670 (руб)

Апрель

1670+2800

![]() СЦапрель= =3,43 (р)

СЦапрель= =3,43 (р)

500+800

Расход=3,43*200=686 (руб)

Остаток=3,43*1100=3773 (руб)

Июнь

3773+1480+800

![]() СЦиюнь= = 3,56 (р)

СЦиюнь= = 3,56 (р)

1100+400+200

Расход=3,56*200=712 (руб)

Остаток=3,56*1500=5340 (руб)

Сентябрь

5340+400+1170+1560

![]() СЦсентябрь=

=3,68 (р)

СЦсентябрь=

=3,68 (р)

1500+800

Расход=3,68*300=1104 (руб)

Остаток=3,68*2000=7360 (руб)

Октябрь

7360+820

![]() СЦоктябрь= =3,72 (р)

СЦоктябрь= =3,72 (р)

2000+200

Расход=3,72*300=1116 (руб)

Остаток=3,72*1900=7068 (руб)

Декабрь

7068+1260+430

![]() СЦдекабрь= =3,81 (р)

СЦдекабрь= =3,81 (р)

1900+300+100

Расход=3,81*200=762 (руб)

Остаток=3,81*2100=8010 (руб)

Влияние различных методов оценки материалов при отпуске в производство на величину себестоимости и финансовый результат.

Табл.8 (рубл)

| метод | ФИФО | ЛИФО | МСРЦ | ||||

| март | расход | 1650 | 1690 | 1670 | |||

| остаток | 1690 | 1650 | 1670 | ||||

| апрель | расход | 660 | 700 | 686 | |||

| остаток | 3830 | 3750 | 3773 | ||||

| июнь | расход | 680 | 800 | 712 | |||

| остаток | 5430 | 5230 | 5340 | ||||

| сентябрь | расход | 1050 | 1170 | 1104 | |||

| остаток | 7510 | 7190 | 7360 | ||||

| октябрь | расход | 1050 | 1210 | 1116 | |||

| остаток | 7280 | 6800 | 7068 | ||||

| декабрь | расход | 700 | 850 | 762 | |||

| остаток | 8270 | 7640 | 8010 | ||||

| итого | расход | 5790 | 6420 | 6050 | |||

стоимость запасов=14060 (руб)

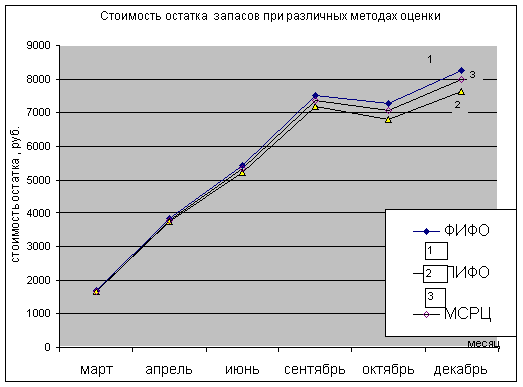

График 1 Стоимость остатка запасов на конец отчетного периода при использовании различных методов учета материалов

Согласно проведенным расчетам и построенному графику1, можно сделать выводы о влиянии каждого метода оценки материалов на величину себестоимости и финансовый результат. Согласно табл.8, наибольший расход составляет размере 6420 руб., видно что наиболее высокая фактическая себестоимость продукции формируется при использовании метода ЛИФО, то есть при оценке материалов по стоимости последних по времени закупок, наиболее дорогих. Соответственно этот метод показывает в балансе меньшую чистую прибыль, по сравнению с другими методами. Так как увеличение себестоимости снижает темпы прироста объемов реализации, снижается рентабельность продаж, предприятие генерирует меньшую долю прибыли. Но с другой стороны данный метод включает в себестоимость издержки связанные с инфляционными процессами. Согл. табл.8 и как видно из графика1 в балансе остатки материальных запасов имеют наименьшую стоимость, составляет 7640 (руб) так как отражаются по ценам первых закупок, а эта оценка не совпадает с реальной стоимостью материальных запасов, то есть происходит занижение стоимости конечного запаса, а соответственно будет занижаться реальный размер инвестированного капитала.

Расход по ФИФО составляет, согласно рассчитанным данным - 5790 руб, что является наименьшей величиной. По методу ФИФО материальные запасы оцениваются по наименьшей стоимости, по стоимости первых по времени закупок, наименее дорогих, что уменьшает себестоимость производимой продукции, увеличивает размер Выручки от реализации, увеличивает рентабельность продукции. Это способствует отражению в балансе наиболее высокого размера получаемой прибыли, чем по ЛИФО, данный метод приводит к завышению рыночной стоимости компании. Так как конечный остаток запасов рассчитывается на основе наиболее дорогих запасов, приобретенных в ходе последней закупки, то его стоимость самая высокая по сравнению с другими методами. и составляет 8270 (руб). Следовательно объем средств, вкладываемых на содержание запасов будет наибольшим. Таким образом балансовый показатель -собственные оборотные средства, должен будет анализироваться с учетом указанных факторов. Увеличение средств по строке "Запасы", приведет к снижению показателя обеспеченности СОК материальных запасов, уменьшению рентабельности активов, снижению оборачиваемости запасов, увеличению производственного цикла.

Как видно на графике 1, средняя величина конечного остатка запасов достигается путем использования средневзвешенной цены, и составляет 8010 (руб), то есть расчет конечного остатка запасов и стоимость расхода определяется на основе средней стоимости материалов, приобретавшихся в течении отчетного периода, благодаря этому методу происходит сглаживание роста и снижения цен.

Заключение

Таким образом, можно сделать вывод, что производственные запасы на предприятии играют большую роль и оказывают влияние на конечные финансовые результаты. Увеличение затрат на формирование и использование запасов ведет к увеличению себестоимости продукции производимой компанией, что соответственно ведет к снижению рентабельности продаж, предприятие генерирует меньшую долю прибыли. Увеличение величины по статье "Запасы " ведет к уменьшению их оборачиваемости, которая оказывает существенное воздействие на размер прибыли компании. Сокращение периода оборота оборотных активов приводит к снижению потребности в них, а уменьшение размера запасов, вызывает снижение затрат, что ведет к возрастанию размера прибыли. Так же при недостатке запасов возникает риск нарушения производственных процессов, снижению объемов реализации, возможное невыполнение обязательств, возникновению потребности в дополнительных источниках финансирования, что отражается на стоимости запасов. Излишки запасов приводят к замораживанию средств предприятия, их нерациональному использованию. Происходит увеличение затрат на хранение запасов, их устареванию. Все это ведет к формированию недостатка финансовых ресурсов. На предприятии необходимо заниматься нормированием производственных запасов в целях избежания дефицита или избытка запасов, что позволяет рассчитать минимальный размер запасов и обоснованную потребность в финансовых ресурсах, повышать эффективность использования производственных запасов, сводить к минимуму появление просроченной дебиторской задолженности, уменьшать операционный цикл, а следовательно и финансовый цикл предприятия.

Рассчитанные нормы производственных запасов непосредственно связаны уровнем надежности обеспечения запасами. Для каждой марки определяется не одно значение нормы запаса, а зависимость от уровня надежности, это дает возможность выбрать нужную стратегию управления запасами, формирования за счет СОК, или заемных средств, что позволяет оптимизировать запасы Минимизация текущих затрат достигается путем расчета оптимальной величины размера партии поставок, на основе классической модели экономически обоснованного размера заказа. Так же для управления запасами используется система -АВС контроля за движением запасов, благодаря которой предприятие контролирует наибольший удельный вес затрат на наиболее дорогостоящие материалы, что позволяет экономить время и денежные средства. Все перечисленные мероприятия позволяют определить оптимальную потребность в запасах, повысить эффективность использования, минимизировать объем средств, авансируемых в них, позволяющие предприятию бесперебойно функционировать. Предприятие, согласно выбранному методу учета расчету стоимости запасов может влиять на финансовый результат, в интересах снижения себестоимости используют метод ФИФО, показывающий наиболее высокий уровень чистого дохода, для оценки реальной стоимости активов используется метод ЛИФО, учитывающий процесс инфляции, где себестоимость отразит издержки в соответствии с уровнем цен, существенным недостатком этого метода является то, что в балансе остатки материальных запасов будут отражены по ценам первых закупок. Для того что бы сгладить реальное завышение или занижение стоимости запасов используется метод с использованием расчета средневзвешенной цены.

Литература

1. Финансовый менеджмент. Лисицина Е.В. Управление активами предприятия. 2005год,№5

2. Финансовый менеджмент Трохина С.Д., Ильина В.А. Управление финансовым состоянием предприятия., 2004 год,№1

3. Менеджмент в России и за рубежом. Все о теории и практике управления бизнесом, финансами. Радионов А.Р. Радионов Р.А. Управление производственными запасами 2001 год, №1

4. Финансовый менеджмент Щукаев А.И. Оптимизация запасов на российских предприятиях, 2006 год. №2

5. Финансовый менеджмент Маслова И.А., Хоненко М.Е. Сближение бухгалтерского и налогового учета материальных запасов на промышленном предприятии, 2005 год,№3

6. Финансовый менеджмент Попова Л.В., Маслова И.А., Ханенко М.Е. Аналитическая система материальных запасов на предприятиях промышленности, 2003 год. №3

7. Финансовый менеджмент Лумпов Л.А. Исследование методов оценки стоимости запасов, 2004 год, №3

8. Финансовый менеджмент. Радионов А.Р., Радионов Р.А. Управление запасами и оборотными средствами в условиях рыночной экономики, 2003 год,№5

9.А. М Ковалева, М.Г. Лапуста, Л.Г. Скамай. - Финансы фирмы: Учебник. - М: ИНФРА-М, 2001. - 416 стр.

10. Кондраков Н.П. Бухгалтерский учет: Учебник. - М: ИНФРА-М, 2004 -592 стр.

11. Бланк И.А. Финансовый менеджмент: Учебный курс-К. Ника-Центр, Эльга, 2002. - 528стр.

12. Финансовый менеджмент: теория и практика: Учебник/под редакцией Е.С. Стояновой -5-е изд, перераб. и доп-М: /Изд-во "Перспектива", 2000-656 с.

Похожие работы

... . Так, фирма осуществляла производство асфальтобетонной смеси для реконструкции взлетно-посадочной полосы международного аэропорта в Волгограде. 1.3. Описание существующей системы управления запасами. Необходимым условием выполнения планов по производству продукции, снижению её себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... . Из всего сказанного следует, что натуральные измерители используются для количественного учета, а стоимостные - для суммового. 1.2 Нормативная база управления материальными ресурсами предприятия Нормативно-законодательная база по управления материальными ресурсами предприятия предусматривает применение таких актов имеющих уровень Законов как Гражданский и Налоговый кодексы РК, закон «О ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

0 комментариев