Суть, види і функції міжнародного форфейтингу

Обчислення номінальної вартості векселів, що підлягають форфейтированню

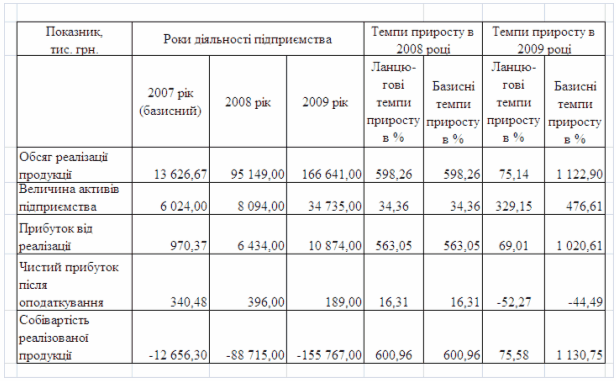

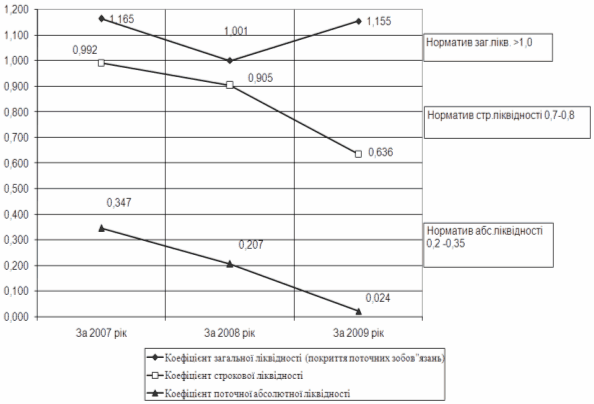

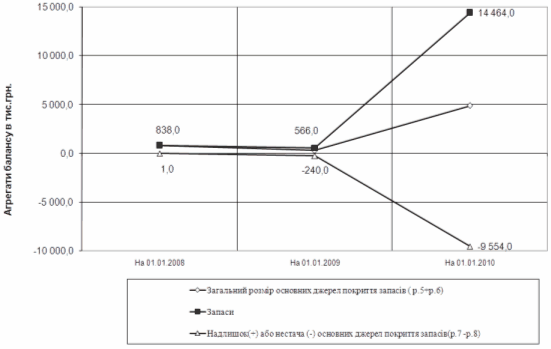

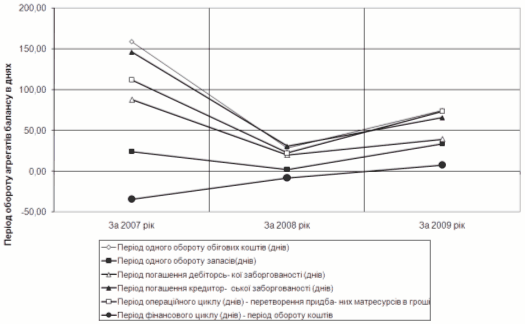

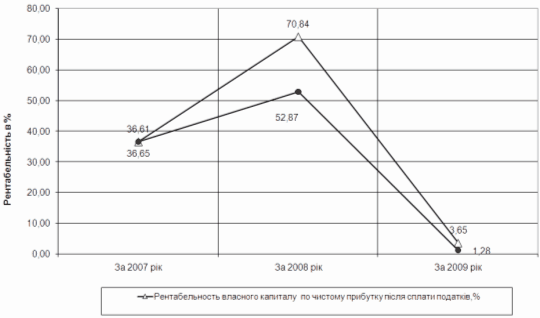

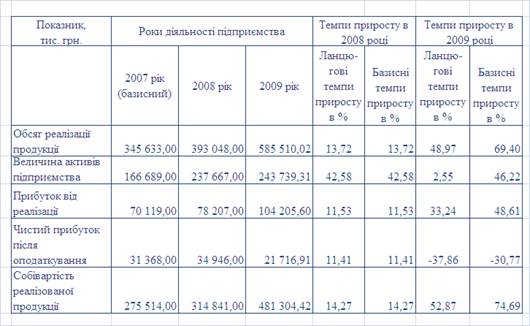

Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Перспективи розвитку факторингових та форфейтингових операцій

Вдосконалення техніки здійснення міжнародної форфейтингової операції

Особливості міжнародного форфейтингу в Україні

Навигация

Форфейтинг як спосіб кредитування зовнішньоекономічних операцій

Форфейтинг як спосіб кредитування зовнішньоекономічних операцій

97862

знака

14

таблиц

3

изображения

ЗМІСТ

Вступ

РОЗДІЛ 1. Форфейтинг в системі нетрадиційного міжнародного кредитування

1.1 Нетрадиційні методи міжнародного кредитування

1.2 Суть, види і функції міжнародного форфейтингу

РОЗДІЛ 2. Аналіз та оцінка діяльності ВАТ “ВІННИЦЬКИЙ ІНСТРУМЕНТАЛЬНИЙ ЗАВОД”

2.1 Техніко – економічна характеристика ВАТ “Вінницький інструментальний завод

2.2 Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

РОЗДІЛ 3. Кредитування зовнішньоекономічної діяльності підприємств: можливості і перспективи

3.1 Перспективи розвитку факторингових та форфейтингових операцій.

3.2 Вдосконалення техніки здійснення міжнародної форфейтингової операції

3.3 Особливості міжнародного форфейтингу в Україні

Висновки та пропозиції

Список використаної літератури

Додатки

ВСТУП

Комерційні банки в сучасній Україні почали виникати не так давно і за цей найкоротший історичний відрізок часу пройшли стрімкий розвиток, відобразив у власній історії можливості української економіки, величезний інтелектуальний і підприємницький потенціал українців. Становлення сучасної банківської справи в такій країні, як Україна, представляє виключно складне завдання. На питання що виникають при створенні банківської системи, потрібно відповідати відразу ж у момент їх появи, нічого не відкладаючи на потім, а ще краще — передбачаючи їх появу на рівні тенденцій, що намічаються.

Головна трудність полягає в характері важливих і невідкладних питань які практика ставить щодня. Від відповідей на них залежить не тільки сьогоднішній, але і завтрашній стан банківської системи країни. Це неймовірно відповідально — закладати основи, фундамент майбутньої зрілої системи, розміряти поточні інтереси і рішення з потребами перспективи.

Історичні традиції практичного ведення банківської справи і її наукового аналізу в Україні фактично були загублені. Нові українські банкіри в своїй професійній діяльності йшли і в основному продовжують йти шляхом проб і помилок.

Практичний досвід зарубіжних банків і банківських аналітиків в цілому мало відомий в нашій країні, до того ж нерідко він непридатний в наших умовах.

У шестидесятих роках нашого сторіччя завершився перехід світової економіки від ринку продавця до ринку покупця. В результаті конкуренція , що посилюється між виробниками одним із способів залучення покупців з’явився фірмовий кредит, тобто відстрочення платежу, що надається продавцем і що зазвичай оформляється простим або перевідним векселем. З іншого боку стрімкий розвиток торгових відносин з новими регіонами (Азія, Східна Європа) привело до того, що експортуючі фірми вже не могли надавати покупцям кредити в необхідному об’ємі за рахунок власних засобів.

Продовження запозичень у банків приводило до незадовільної структурі балансу, що, у свою чергу, обмежувало кредитну лінію.

Природним виходом з даної ситуації з’явилося виникнення між продавцем і покупцем посередника, який набував за певний комісійний відсоток зобов’язання по постачаннях в обмін на негайну виплату грошей.

Я вибрала тему: “Форфейтинг як спосіб кредитування зовнішньоекономічних операцій”, оскільки вона є актуальною на сучасному етапі. Вона дозволяє оцінити ситуацію що склалася в Україні.

Об’єктом дослідження є форфейтинг як специфічна форма кредитування зовнішньоекономічних операцій.

Метою даної курсової роботи є: аналіз проблем, пов’язаних з формуванням форфейтингу в Україні і законодавчої бази.

Також будуть розглянуті наступні питання:

- Суть, види і функції форфейтингу;

- Порівняльна характеристика форфейтингу та інших форм фінансування зовнішньоекономічної торгівлі;

- Механізм здійснення форфейтингової операції;

- Особливості законодавчої бази в Україні;

- Техніка вдосконалення форфейтингової операції;

- Практика використання операцій форфейтингу в Україні.

При написанні роботи були використані періодичні видання, нормативно-правові акти, книги вітчизняних авторів.

РОЗДІЛ 1. ФОРФЕЙТИНГ В СИСТЕМІ НЕТРАДИЦІЙНОГО МІЖНАРОДНОГО КРЕДИТУВАННЯ

1.1 Нетрадиційні методи міжнародного кредитування

Форфейтинг виник після другої світової війни. Декілька банків Цюріха що мали багатий досвід фінансування міжнародної торгівлі, стали використовувати цей прийом для фінансування закупівель зерна країнами Західної Европи в США. В ті роки поставки продукції і конкуренція між постачальниками настільки зросли, що покупці зажадали збільшення термінів кредиту, що надається, до 180 днів проти звичних 90. Крім того відбулася зміна структури світової торгівлі на користь дорогих товарів з відносно великим терміном виробництва. Таким чином підвищилася роль кредиту в розвитку міжнародного економічного обміну, і постачальники були змушені шукати нові методи фінансування своїх операцій.

Форфейтинг - кредитування зовнішньоекономічних операцій у формі викупу в експортера векселів та інших боргових вимог, які акцептовано імпортером. Продавцем вимог за форфейтингу може бути підприємство, яке виконало зобов'язання за контрактом і прагне рефінансувати дебіторську заборгованість з метою зменшення кредитного ризику та поліпшення ліквідності (платоспроможності). Форфейтинг, як правило, здійснюється за участю банківської установи і є також однією із форм трансформації комерційного кредиту в банківський.

По мірі того як падали бар’єри в міжнародній торгівлі і багато африканськиих, азіатських, а також латиноамериканських країн стали більш активними на світових ринках, західноєвропейськиме підприємцям все трудніше стало надавати кредити за рахунок власних джерел, і тому постачальники були вимушені використовувати нові методи фінансування своїх операцій.

Найбільший розвиток форфейтинг отримав в країнах, де відносно слабо розвинене державне кредитування експорту. Спочатку форфейтирування здійснювалося комерційними банками, но по мірі збільшення об’єму операцій стали створюватися також спеціалізовані інститути.

В даний час одним з основних центрів форфейтингу є Лондон, оскільки експорт багатьох європейських країн давно фінансується з цьогоміста, в якому ніколи не зволікали з створенням нових банківских технологій.

Значна частина форфейтингового бізнесу сконцентрована також в Німеччині.

Таким чином, форфейтинг розвивається в різних фінансових центрах причому наголошується щорічне зростання подібних операцій. Проте, було б помилкою пов’язувати збільшення кількості операцій форфейтингу із зростанням числа таких центров. Це пояснюється зростанням ризиків, які несуть експортери, а також недоліком адекватних джерел фінансування в зв’язку з зростанням цих ризиків.

Форфейтинг володіє істотними перевагами, що робить його привабливою формою фінансування. Основним плюсом цієї форми є те, що форфейтер бере на себе всі ризики, пов’язані з операцією. Крім того, її привабливість зростає у зв’язку з відмовою в деяких країнах від фиксованих процентних ставок, хронічною нестачею в багатьох країнах валюти для оплати товарів що імпортуються, зростанням політичних ризиків і деякими іншими обставинами.

Форфейтирование (від фр. forfait — цілий, всією сумою) - надання певних прав в обмін на наявний платіж. У зовнішній торгівлі воно означає покупку (без регресу у експортера) векселів або інших вимог, що виникають з товарних постачань, спеціальним кредитовим інститутом (форфейтером) при наданні достатнього забезпечення. Таким чином, форфейтер не має права пред’являти які-небудь претензії експортеру (форфейтисту) у випадку неплатежа імпортера. Форфейтер бере на себе фактично всі види ризику. Продаючи вимогу до імпортера по наданому йому кредиту, постачальник лдержує готівку.

В залежності від кредитоспроможності імпортера срок вимог, що купуютьсмя обмежується 2-5 роками, іноді — до 7 років. Мінімальний розмір вимог, що приймаються до форфетування, — від 100 тис. до 5 млн. євро. Ставка по форфетированю складається на основі риннкового попиту і пропозиції і істотно перевищує звичайні ставки за кредитами, оскільки форфетер бере на себе практично всі ризики, як вже сказано вище.

Векселі, що приймаються до форфетування, повинні бути звичайними векселями на імпортера з авансом банку країни покупця, а інші вимоги - з банківскою гарантією.

У банківській практиці це покупка на повний термін та наперед встановлених умовах векселів, інших боргових і платіжних документів.

Покупець вимог берет на себя комерційні ризики, що зв’язані з неплатоспроможністю імпортера, без права регресу (обороту) цих документів на колишнього власника. На відміну від традиційного обліку векселівфорфетування зазвичай застосовується:

а) при поставках обладнання на великі суми;

б) з тривалою розстрочкою платежу від 6 місяців до 5-7 років;

в) вміщує гарантію (аваль) банку, необхідну для переобліку векселів. Форфейтер набуває боргових вимог за вирахуванням відсотків за весь термін. Тим самим експортна операція з кредитової перетворюється в гтівкову, що вигідно для експортера. Форфейтирування доповнює традиційні методи кредитування зовнішньої торгівлі. Перша спеціалізована фірма по форфейтированню Фінанц АГ Цюріх створена в 1865 р. швейцарським банком Швайцеріше Кредітанштальт.

Ринок таких оборуток є не у всіх країнах. Він розвинутий в Швейцарії, США, Франції, Англії, Голандії, Германії.

Загальні витрати по форфейтируванню обчислюються шляхом дисконтування суми вимог. Наприклад, Швейцарська торговельна фірма одержала заказ на поставку в Фінляндію іноземного обладнаня на суму 300 тис. дол. Срок доставки - кінець липня 2007 р. Покупцю надана відстрочка платежу на 5 років. Погашення передбачено десятьма рівними піврічними платежами. Відсотки по кредиту включені в ціну постачання. Вимога експортера виражена у вигляді простого векселя з авалем фінського банку. Термін першого платежу – січень 2012 рік. Вмтрати по форфейтируванню розраховуються так:

- дебіторський ризик - комісія з цього ризику не стягується, оскільки витрати по отриманню аваля зроблені імпортером;

- ризик країни покупаця - із розрахунку 1-5% грічних на весь термін кредиту;

- залучення грошових коштів – кошти залученні на ринку євро із розрахунку 7-7,5% річних;

- витрати на керування - 0,5% річних;

- всього - 9-9,5% річних;

- надання документів - 0,4%.

Стимулювання експорту здійснюється, зокрема, з допомогою страхування експортних кредитів. В рамках цих державних заходів постачальник дістає можливість застрахувати ризик неплатежу імпортера допомогою державного страхування на 85-95% сум вимог. Банки надають лише кредити, застраховані на випадок неплатежу. Тому для експортерів істотно знижується ризик і значно полегшується рефінансування фірмового кредиту.

У Швейцарії, наприклад, існує спеціальний інститут по страхуванню експортних кредитів — “Експортризико-гаранта” (ЕРГ), засобами якого керує держава. ЕРГ страхує наступні види ризиків:

- зовнішній;

- введення заборони на переказ коштів, включаючи ризик введення мораторію;

- валютний — в певних межах; непогашення кредитів (якщо заказчик або боржник є державним закладом).

Гарантія видається при виконанні ряду умов, зокрема:

- заявник повинен бути резидентом Швейцарії і внесений до реєстру швейцарських компаній;

- при одержанні кредиту імпортер повинен провести авансовий платіж в размірі 15-20%;

- середньострокові кредити погашаються декількома платежами протягом 3-5 років для великих сум можливі більші строки.

По кожній короткостроковій операції встановлюється розмір покриття гарантій ЕРГ. В кінці 90-х років цей розмір складав 85-90% суми оборутки. Гарантійні збори сильно міняються. Окрім того, особливі збори стягуються за страхування додаткових ризиків.

Потреба позичальника в комерційному кредиті обумовлена його бажанням отримати право власності на споживну вартість товарів, сплатити які в даний момент він не може. Відносини з приводу лізингу обумовлені іншими причинами. Орендар може не прагнути придбати в свою власність споживну вартість матеріальних цінностей в зв'язку з тимчасовою потребою в ній.

Комерційний кредит і лізинг розрізняються по натурально-речовинній формі об'єкту позики. Підприємство надає комерційний кредит іншому підприємству у вигляді відстрочення платежу за засоби і предмети праці. При лізингових операціях об'єктом позики є тільки засоби праці.

Комерційний кредит має короткостроковий характер. Лізинг може бути і середньостроковим і довгостроковим.

Комерційний кредит надається і стягається в товарній і грошовою формах відповідно. Лізингові відносини характеризує товарна форма операції.

Факторинг (у перекладі з англійського — посередництво) — це різновид торговий-комісійних операцій, що поєднується з кредитуванням оборотного капіталу клієнта, і пов'язана з інкасуванням його дебіторської заборгованості (несплаченими рахунками-фактурами клієнта в процесі реалізації їм товарів і послуг). Інакше кажучи, в основі факторингової (факторською) операції лежить покупка банком рахунків-фактур постачальника на відвантажену продукцію (надану послугу) і передача банку права вимоги платежу з покупця продукції (послуги). Тому факторингові операції називають також кредитуванням продажів постачальника або наданням факторингового кредиту постачальникові.

Спочатку факторинг, відомий ще з XVI—XVII вв., виник як операція спеціалізованих торгових посередників, а пізніше в нього включилися торгові банки. Але тільки в 60-і роки нашого сторіччя факторські операції прийшли на зміну комерційному кредиту у вексельній формі і сталі широко застосовуватися для обслуговування процесу реалізації продукції. Це було викликано посиленням інфляційних процесів і нестійкістю в економіці ряду країн в той період, що вимагало швидшої реалізації продукції, тобто прискорення перекладу капіталу з товарної форми в грошову. Широко використовувана в країнах ринкової економіки вексельна форма розрахунків не завжди гарантує своєчасність отримання коштів і відшкодування дійсних витрат на виробництво продукції. Тому проблема дебіторській заборгованості для постачальників придбала першорядне значення.

При несплаті в строк по векселю фірма-векселедержатель вимушена стягати суму, що належить нею, в судовому порядку. Проте судові витрати дуже високі, що нерідко вимушує векселедержателя списувати довгі на збитки. Крім того, фірми прагнуть "не виносити сміття з хати" і не допускати судових розглядів. У пошуках виходу з цієї ситуації фірми і стали звертатися по допомогу в банки або ж в ті, що входять в банківські холдинги, спеціалізовані компанії по врегулюванню суперечок відносно оплати векселів і інших товарних документів. В результаті виникають ділові контакти між відділами промислових або торгових фірм керівниками рухом комерційного кредиту, і банками, регулюючими подібні спори між клієнтами.

Банки передають тісно пов'язаним з ними фірмам дані про кредитоспроможності їх контрагентів, сприяють якнайшвидшій оплаті рахунків гарантують відшкодування довга, чинять тиск на клієнтів з тим, щоб вони при спорах з "дружньою" банку фірмою правильно відносилися до її вимогам.

Факторингові операції можуть бути поділені на наступні види:

- Внутрішні — якщо постачальник і його клієнт, а також факторингова компанія знаходяться в одній і тій же країні, або міжнародні;

- Відкриті — якщо боржник повідомлений про участь в операції факторингової компанії, або закриті. Повідомлення боржника при відкритому факторингу здійснюється шляхом напису на рахунку-фактурі про те, що правонаступником по виникаючому боргу є певна факторингова компанія і що платіж повинен здійснюватися в її користь;

- З правом регресу (зворотної вимоги про відшкодування сплаченої суми) до постачальникові або без подібного права. Тут враховуються кредитні ризики що виникають при відмові клієнта від виконання своїх зобов'язань. Захист від вказаних ризиків, здійснювана факторинговою компанією, аналогічна страхуванню кредитів, вироблюваному страховими організаціями;

- З умовою кредитування постачальника у формі попередньої оплати переуступаемых їм боргових вимог або оплати вимог до визначеної даті.

При укладенні угоди з правом регресу постачальник продовжує нести кредитні ризики на боргові вимоги, продані їм факторинговою компанії. Остання при бажанні може скористатися правом регресу і продати назад постачальникові будь-яка несплачена боргова вимога у випадку якщо клієнт відмовляється від платежу (або, якщо він опинився неплатоспроможним). Постачальник йде на таку умову в тому випадку, якщо вважає, що у нього не можуть з'явитися сумнівні боржники, що він добре знає своїх клієнтів, достатньо ретельно оцінив їх кредитоспроможність виробив свою власну ефективну систему захисту від кредитних ризиків і тому не вважає потрібним оплачувати послуги із страхування від появи сумнівних боргів.

Угода про повне обслуговування (відкритому факторингу без права регресу — "old-line factoring") полягає зазвичай при постійних і достатньо тривалих контактах між учасниками і при відповідності показників діяльності постачальника ряду вимог. Наприклад, англійська фірма Барклайз коммершиал сервисез висуває при висновку угоди про повний обслуговуванні наступні умови: річний планований оборот постачальника повинен бути не нижче 200 тис. ф. ст., реалізація продукції винна здійснюватися на звичайних умовах, частка одного боржника в загальній сумі дебіторській заборгованості не повинна перевищувати 25-40%, а кожна вимога повинна виставлятися на суму не меншого 100 ф. ст.

Повне обслуговування включає:

- повний захист від появи сумнівних боргів і забезпечення гарантованої притоки грошових коштів;

- управління кредитом;

- облік продажів;

- кредитування у формі попередньої оплати, за бажанням постачальника, або оплату суми перезданих боргових вимог (за мінусом витрат) до певній даті.

У останньому випадку настання терміну оплати може варіюватися, але зазвичай факторські компанії за угодами, що не передбачають має рацію регресу, гарантують оплату після закінчення певної кількості днів з дати придбання боргової вимоги незалежно від того, чи сплатили клієнти свої борги чи ні (за умови, що кредити були узгоджені).

Цей термін називається фіксованим терміном оплати (fixed maturity period). Для його визначення факторська компанія вивчає фінансову звітність майбутнього контрагента (постачальника) і проводить розрахунок середнього терміну оплати його рахунків клієнтами. На початку дії угоди компанія виходитиме з цього терміну, а потім прагнутиме до його зменшення.

Оскільки фіксований термін погашення - величина середня, цілком природно, що деякі клієнти проведуть платіж раніше, а деякі — пізніше. Перевага для постачальника полягає в тому, що він знає точну дату отримання коштів від компанії і може, тому планувати терміни погашення своєї заборгованості.

У США отримала розповсюдження і такий різновид повного обслуговування, як дробовий факторинг (split factoring), використовуваний зазвичай крупнішими, диверсифікованими фірмами. В цьому випадку фірма переуступає всі свої боргові вимоги не одній, а декільком факторинговим компаніям. Метою подібного прийому може бути як мінімізація ризику неправильного вибору факторингової компанії, так і вужча спеціалізація окремих факторингових компаній на тих або інших напрямах діяльності постачальника. Дроблення здійснюється зазвичай по географічних районам, по групах товарів і т.д. Останнім часом подібна практика зустрічається досить рідко.

Угода про повне обслуговування з правом регресу відрізняється від варіанту без права регресу тим, що факторська компанія не страхує кредитний ризик, який продовжує нести постачальник. Це означає, що компанія має право повернути постачальникові боргові вимоги на будь-яку суму, не сплачені клієнтами протягом певного терміну (зазвичай протягом 90 днів зі встановленої дати платежу). Дана угода не передбачає фіксованого терміну оплати — вона проводиться у міру надходження платежів від клієнтів. Таким чином, постачальник не може скористатися вигодами гарантованої Притоки грошових коштів, як це має місце у випадку повного обслуговування без права регресу.

Кредитування, що передбачається такою угодою, аналогічно кредитуванню на основі угоди про повне обслуговування. Оплата тієї, що залишилася частині проводиться тільки після погашення боргів клієнтами. Оскільки факторингова компанія в даному випадку не надає безпосереднього впливу на процес інкасування, вона не може гарантувати платіж певній даті.

Якщо постачальник зацікавлений тільки в кредитуванні з боку факторинговій компанії, то між ними може бути поміщено відкрите або конфіденційна угода про облік (дисконтуванні) рахунків-фактур (invoice discounting, confidential invoice factoring). Втім, такого роду угода достатня ризиковано для факторингової компанії, вимушеної висувати в цьому випадку найбільш жорсткі вимоги до постачальника, і його висновок має сенс лише за умови, що фінансове положення останнього достатньо міцно.

Багато постачальників у міру свого зростання і зміцнення фінансового положення переходять від повного обслуговування до обліку рахунків-фактур в факторинговій компанії. Існує і протилежна тенденція — перехід від обліку до повного обслуговування у випадках, коли постачальники стикаються з труднощами в управлінні кредитом і інкасуванні своїх рахунків.

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

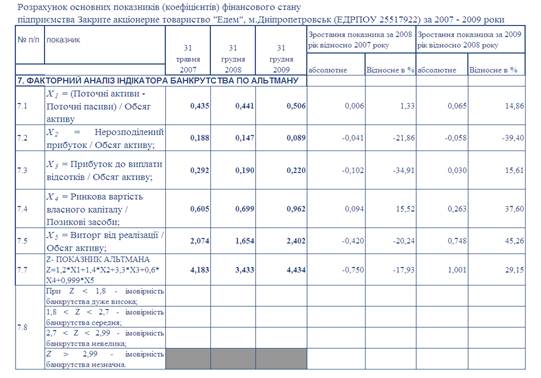

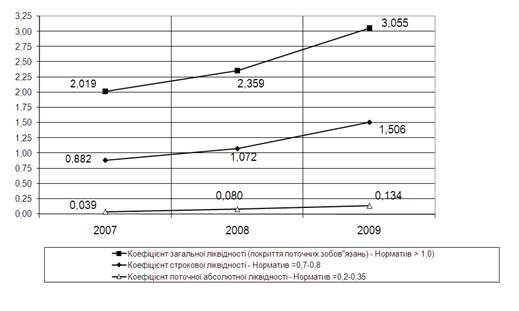

... 80,58% у 2009 році, що відповідно знижує дохідність акціонерів ЗАТ «Едем». РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО- ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК) 3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків Як показують дані аналізу прострочення ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев