Суть, види і функції міжнародного форфейтингу

Обчислення номінальної вартості векселів, що підлягають форфейтированню

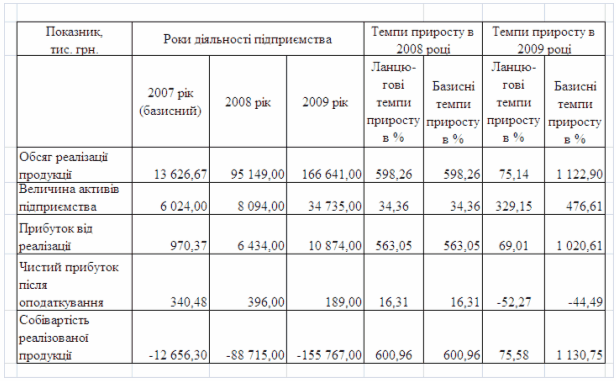

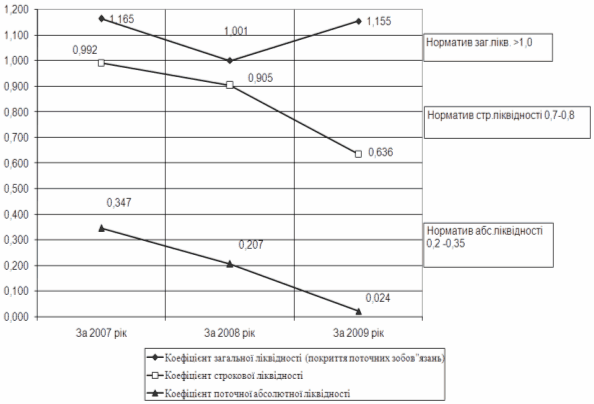

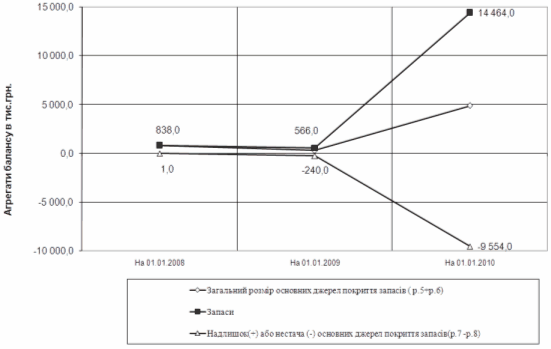

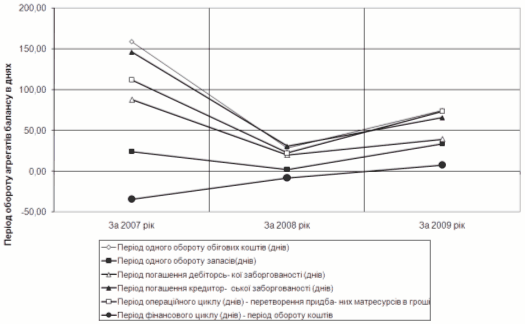

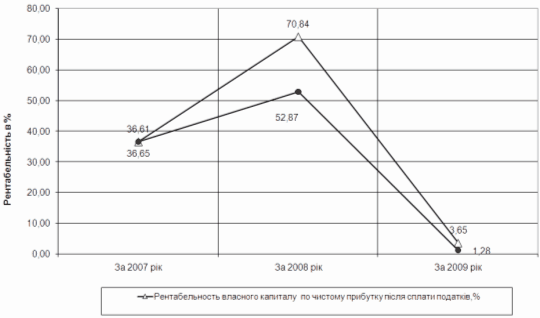

Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Перспективи розвитку факторингових та форфейтингових операцій

Вдосконалення техніки здійснення міжнародної форфейтингової операції

Особливості міжнародного форфейтингу в Україні

Навигация

Суть, види і функції міжнародного форфейтингу

Форфейтинг як спосіб кредитування зовнішньоекономічних операцій

97862

знака

14

таблиц

3

изображения

1.2 Суть, види і функції міжнародного форфейтингу

Форфейтинг - це покупка довга, вираженого в оборотному документі, у кредитора на безоборотній основі. Це означає, що покупець довга (форфейтер) приймає на себе зобов'язання про відмову - форфейтинг – від звернення регресивної вимоги до кредитора при неможливості отримання задоволення у боржника. Покупка оборотного зобов'язання відбувається природно, із знижкою.

Механізм форфейтингу використовується в двох видах операцій:

- у фінансових операціях - в цілях швидкої реалізації довгострокових фінансових зобов'язань;

- у експортних операціях - для сприяння надходженню готівки експортерові, що надав кредит іноземному покупцеві.[19,с.68]

Основними оборотними документами, використовуваними в якості форфейтингових інструментів, є векселі. Проте об'єктом форфейтингу можуть стати і інші види цінних паперів. Важливо, щоб ці папери були “чистими” (що містять тільки абстрактне зобов'язання).

Використовувана валюта

Історично склалося так, що більшість форфейтингових операцій до цих пір здійснюється на базі однієї з цих трьох валют. Проте, в останні роки постійно росте об'єм даних операцій і в інших валютах, в особливості в ієнах, гульденах, фунтах стерлінгів і шведських кронах.

Існує лише одне обмеження для валют - вони повинні бути вільно конвертованими.

Переваги і недоліки форфейтингового фінансування

Форфейтинг є достатньо гнучким інструментом міжнародних фінансів. Проте для нього характерний декілька обмежень:

- експортер повинен бути згоден продовжити термін кредиту на період від 6 місяців до 10 років і довше;

- експортер повинен бути згоден приймати погашення довга серіями;

- якщо імпортер не є державним агентом або міжнародною

- компанією, повернення боргу повинне бути, безумовно, і безвідзивно

- гарантований банком або державним інститутом, прийнятним для

- форфейтера.

В цілому ж даний інструмент володіє як перевагами, так і недоліками для всіх, хто їм користується.

Переваги для експортера

1) Надання форфейтингових послуг на основі фіксованої ставки.

2) Фінансування за рахунок форфейтера без права регресу на експортера.

3) Можливість отримання готівки відразу після постачання продукції або надання послуг, що благотворно відбивається на загальній ліквідності знижує об'єм банківських позик, дає можливість реінвестування засобів.

4) Відсутність витрат часу і грошей на управління боргом або на організацію його погашення.

5) Відсутність ризиків (всі валютні ризики, ризики зміни процентних став, а також ризик банкрутства гаранта несе форфейтер).

6) Простота документації і можливість швидкого оформлення вексельних боргових інструментів.

7) Конфіденційний характер даних операцій.

8) Можливість швидко упевнитися в тому, що форфейтер готовий фінансувати операцію, оперативно погоджувати умови операції.

9) Можливість наперед отримати від форфейтера опціон на фінансування операції по фіксованій ставці, що дозволяє експортерові наперед підрахувати свої витрати і включити їх в контрактну ціну, розрахувати інші підсумкові цифри.

Недоліки для експортера:

1) Необхідність підготувати документи так, щоб на саме експортера не було регресу у разі банкрутства гаранта, а також необхідність знати законодавство країни імпортера, що визначає форму векселів, гарантій і аваля.

2) Можливість виникнення утруднень у випадку, якщо імпортер пропонує гаранта, форфейтера, що не влаштовує.

3) Вища, ніж при звичайному комерційному кредитуванні, маржа форфейтера. Переваги для імпортера

1) Простота і швидкість оформлення документації.

2) Можливість отримання продовженого кредиту по фіксованій процентній ставці.

3) Можливість скористатися кредитною лінією в банці.

Недоліки для імпортера

1) Зменшення можливості отримати банківський кредит при користуванні банківською гарантією.

2) Необхідність платити комісію за гарантію.

3) Вища маржа форфейтера.

4) Можливість виникнення труднощів з оплатою векселя як абстрактного зобов'язання у разі постачання некондиційних товарів або невиконання експортером яких-небудь інших умов контракту.

Переваги для форфейтера:

1) Простота і швидкість оформлення документації.

2) Можливість легко реалізувати куплені активи на вторинному ринку.

3) Вища маржа, ніж при операціях кредитування.

Недоліки для форфейтера

1) Відсутність права регресу у разі несплати боргу.

2) Необхідність знання вексельного законодавства країни імпортера.

3) Відповідальність за перевірку кредитоспроможності гаранта.

4) Необхідність нести всі процентні ризики до закінчення терміну векселів.

5) Неможливість зробити платіж раніше терміну.

Недоліки, вказані в пунктах 2 і 3, характерні не тільки для форфейтера. Тут вони виділені з тієї причини, що для форфейтера не складаються додаткові боргові угоди, на які він міг би послатися. Слід також пам'ятати, що форфейтер несе політичні та інші ризики (ризики трансферту, ризики коливання валют). Вони не відмічені як недоліки для форфейтера, оскільки властиві будь-якій формі міжнародного кредиту.

Переваги для гаранта.

1) Простота оформлення операції.

2) Отримання комісії за свої послуги.

Недолік для гаранта. Він один, але дуже важливий, і полягає в тому, що гарант приймає на себе абсолютне зобов'язання оплати векселя, що гарантується ним.

Розглядаючи дисконтування, перш за все треба з'ясувати різницю термінами "прямий облік" ("straight discount") і "прибутковий облік" ("discountto yield"). Приведемо простій приклад. Пряма облікова ставка 10% по векселю на 1 млн. дол. складає 100 тис. дол., залишаючи враховану суму рівної 900 тис. дол. Якщо вексель погашається протягом одного року, то дохід складе 100/900, або 11,11% річних, таких, що погашаються щорічно (або небагато менший відсоток, якщо ставка виплачується частіше, наприклад, раз на півроку або раз на квартал). Таким чином, прямий дисконт 10% можна визначити як "облік по обліковій ставці, відповідній доходу в сумі 11,11% виплачуваному щорічно", або, простіше, як "облік з доходом 11,11% виплачуваним щорічно". На практиці, звичайно, "облік з доходом" частіший застосовується тими, хто займається форфейтированием, оскільки дохід або процентна ставка є важливим чинником. Тим часом, через те, що іноді термін "прямий облік" теж застосовується, важливо при обговоренні операції уточнити, який термін є на увазі.

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

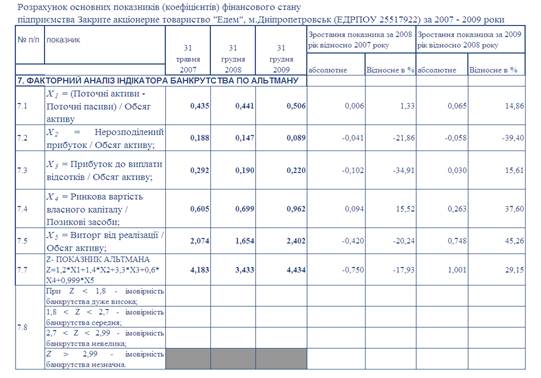

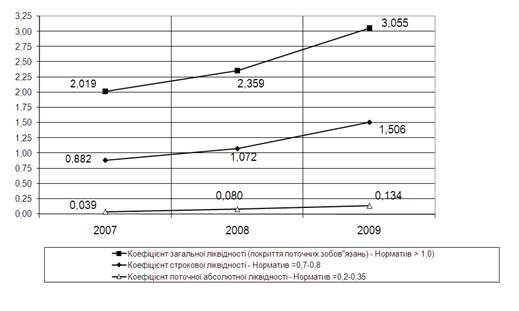

... 80,58% у 2009 році, що відповідно знижує дохідність акціонерів ЗАТ «Едем». РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО- ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК) 3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків Як показують дані аналізу прострочення ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев