Суть, види і функції міжнародного форфейтингу

Обчислення номінальної вартості векселів, що підлягають форфейтированню

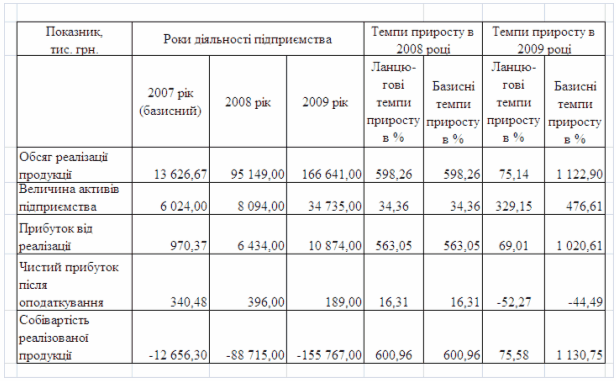

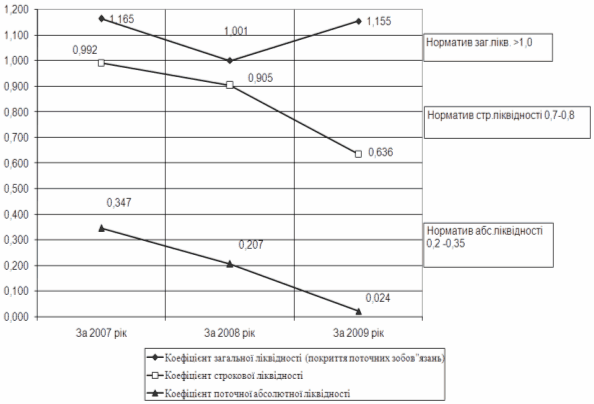

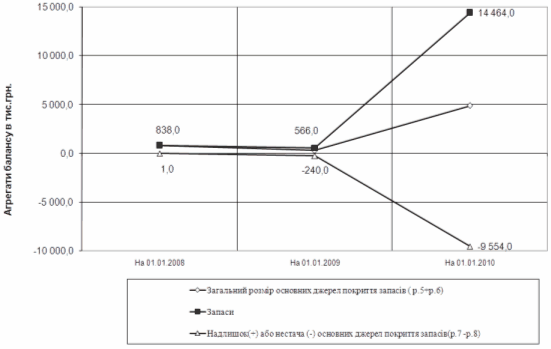

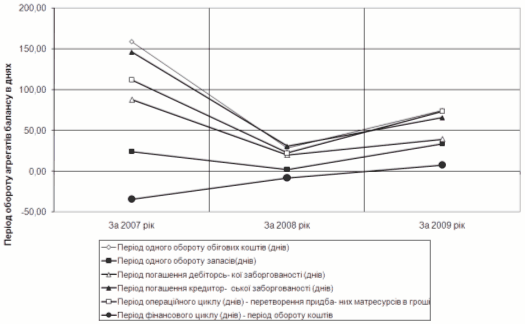

Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Перспективи розвитку факторингових та форфейтингових операцій

Вдосконалення техніки здійснення міжнародної форфейтингової операції

Особливості міжнародного форфейтингу в Україні

Навигация

Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Форфейтинг як спосіб кредитування зовнішньоекономічних операцій

97862

знака

14

таблиц

3

изображения

2.2 Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Аналіз динаміки складу та структури джерел власних та залучених коштів відображається за даними форми №1 “Баланс підприємства” (додаток А).

Таблиця 2.2

Аналіз складу та структури джерел коштів підприємства| Джерела коштів | За 2005 рік | За 2006 рік | Зміни за звітний період | |||

| Тис. грн | % | Тис. грн | % | Тис. грн | % до початку року | |

| І Власні кошти (капітал, фонди,резерви) | ||||||

| Статутний фонд | 56,4 | 1,32 | 56,4 | 1,29 | - | - |

| Додатковий капітал | 3949,6 | 92,34 | 3962,5 | 90,29 | 12,9 | 0,33 |

| Фінансування капітальних вкладень | 41,2 | 0,96 | 41,2 | 0,94 | - | - |

| Спеціальні фонди і цільове фінансування | 96,0 | 2,24 | 80,7 | 1,84 | -15,3 | -15,94 |

| Збитки звітного року | - | - | -84,0 | -1,91 | -84,0 | - |

| Всього по I розділу | 4143,2 | 96,86 | 4056,8 | 92,45 | -86,4 | -2,09 |

| III. Залучені кошти: | ||||||

| Розрахунки з кредиторами, в т.ч.: | ||||||

| –за товари, роботи і послуги, строк оплати яких не настав | 41,8 | 0,98 | 95,8 | 2,18 | 54 | 129,19 |

| – по авансах одержаних | 6,4 | 0,15 | 1,2 | 0,03 | -5,2 | -81,25 |

| - з податкових розрахунків | 13,3 | 0,30 | 13,3 | ----- | ||

| - з позабюджетних платежів | 1,9 | 0,05 | 13,3 | 0,29 | 11,4 | 600 |

| – з бюджетом | 28,0 | 0,65 | 46,8 | 1,07 | 18,8 | 67,14 |

| –зі страхування | 22,.8 | 0,53 | 28,9 | 0,66 | 6,1 | 26,75 |

| – з оплати праці | 31,9 | 0,75 | 67,0 | 1,53 | 35,1 | 110,03 |

| – з іншими кредиторами | 1,4 | 0,03 | 65,.2 | 1,49 | 63,8 | 3657,14 |

| Всього по III розділу | 134,2 | 3,14 | 331,5 | 7,55 | 197,.3 | 147,02 |

| Всього | 4277,4 | 100 | 4388,3 | 100 | 110,9 | 2,59 |

З таблиці 2.2 бачимо, що зростання джерел формування майна підприємства за 2006 рік на 110,9 тис. грн. або на 3,59% обумовлено зростанням суми позикових коштів на 197,3 тис. грн. або на 147,02%. Разом з тим власні кошти зменшились на 86,4 тис. грн. або на 2,09%. Зменшення власних коштів обумовлено збитками звітного року – 84 тис.грн. та зменшенням спеціальних фондів та цільового фінансування.

Збільшення залучених коштів відбулось за рахунок збільшення кредиторської заборгованості по всіх статтях.

В структурі власних коштів найбільш питому вагу мають додатковий капітал та спеціальні фонди і цільове фінансування. Доля додаткового капіталу у власних коштах за звітній період зросла на 12,9 тис. грн., або на 0,33%, а доля спеціальних фондів і цільового фінансування зменшилась на 15,3 тис. грн. (15,94%). Розмір статутного фонду і фінансування капітальних вкладень не змінився. Велике значення мають власні оборотні кошти підприємства , що вираховуються як різниця між власними коштами та позаоборотними і показують, скільки із загальної суми власних коштів підприємства спрямовується на покриття оборотних коштів:

- на початок 2005 року: 4143,2 - 3562,2 = 581 тис.грн.

- на кінець 2006 року: 4056,8 – 3388,7 = 668,1 тис.грн.

Тобто за рік сума власних оборотних коштів зросла з 581 тис. грн. до 668,1 тис. грн.

Короткострокові кредити підприємство не залучає. Це пояснюється досить високою обліковою ставкою НБУ та жорсткими умовами кредитування. Більшу частину об’єму кредиторської заборгованості складає заборгованість перед постачальниками,яка являє собою комерційний кредит - форфейтинг, по якому не потрібне забезпечення та який майже безкоштовний, оскільки всі ризики на себе бере банк-посередник, яким є “Укрсиббанк”. Зростання її об’єму в звітному році свідчить про фінансові ускладнання на підприємстві. Про це свідчить і зростання заборгованості робітникам по оплаті праці на 35,1 тис.грн. (110,03%). За рік збільшилась заборгованість по розрахунках з бюджетом на 18,8 тис. грн. (67,16%), зі страхування - на 6,1 тис. грн. (26,75%), з податкових платежів – на 13,3 тис.грн., з позабюджетних платежів – на 11,4 тис.грн. (600%), з іншими кредиторами – на 63,8 тис.грн. (3657,.14%). Заборгованість по авансах одержаних зменшилась на 5,2 тис. грн. (81,25%). Тобто підприємство використовує кошти, які йому не належать. Це сприяє тимчасовому покращенню фінансового стану підприємства, але якщо вони не затримуються на тривалий час в обігу і своєчасно повертаються. В іншому випадку виникає прострочена кредиторська заборгованість.

Аналіз активів підприємства дозволяє надати загальну оцінку зміні всього його майна. Оцінка сукупних активів, в свою чергу, дозволяє зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси або які активи зменшились за рахунок зменшення фінансових ресурсів, чи навпаки. Аналітичний розрахунок, що відображає динаміку та структуру активу баланса, приведений в таблиці 2.3.

З таблиці 2.3 бачимо, що загальна вартість майна підприємства збільшилась на 110,9 тис.грн. або на 2,59%. В складі майна доля основних засобів та інших позаоборотних активів зменшилась на 173,5 тис.грн. або на 4,87%. В їх складі зменшилась доля основних засобів – на 173,5 тис.грн. (4,87%), а значення незавершених капітальних вкладень та устаткування не змінилось, хоча в процентному відношенні питома вага незавершених капітальних вкладень в загальній сумі розділу зменшилась на 0,03%. Запаси і затрати за звітний період збільшились на 168,3 тис.грн. (25,13%). Але не слід розглядати це збільшення як позитивну тенденцію, оскільки воно відбулось головним чином за рахунок готової продукції, яка збільшилась на 102,7 тис.грн. (23,78%). Це свідчить про те, що вироби не користуються попитом. Причиною цього є висока собівартість продукції. Слід переглянути цінову політику підприємства та доцільність надання відстрочки платежів або знижок для негайної оплати. Виробничі запаси зменшились на 2,4 тис.грн. (1,56%). Показник “товари по купівельній вартості “збільшився за звітний період на 3,8 тис.грн. (118,52%). Показники незавершеного виробництва, малоцінних та швидкозношувальних предметів і витрат майбутніх періодов за звітний період збільшились відповідно на 16,8 тис.грн. (99,41%), 46,7 тис.грн. (72,4%) та 0,7 тис.грн. Частину виробничих запасів можна продати для збільшення коштів.

Загальна сума грошових коштів, розрахунків та інших активів за звітний період збільшилась на 116,1 тис.грн. (255,16%).Зростання відбулось за рахунок різкого збільшення дебіторської заборгованості на 152,9 тис.грн., зокрема із збільшенням розрахунків за товари відвантажені, строк сплати яких не настав, на 139,4 тис.грн. (3319,05%), з податкових розрахунків – на 3,7 тис.грн., з бюджетом – на 2,9 тис.грн., з іншими дебіторами – на 6,5 тис.грн. (132,65%). Показник “товари відвантажені, не сплачені в строк” зменшився на 35,9 тис.грн., тобто підприємство ліквідувало заборгованість перед постачальниками. Зменьшилась сума коштів на розрахунковому рахунку – на 0,5 тис.грн.

Розподіл коштів між основним та оборотним капіталом на початок року складає відповідно 83,29% та 16,71%. На кінець року зменшився основний капітал на 173,5 тис.грн. (4,87%), а приріст оборотного склав 309,8 тис.грн. (143,32%). Тобто трапився перерозподіл коштів в бік зниження менш мобільної її частини – основних коштів. На початок та кінець року основний капітал повністю покривався власними джерелами. Перевищення суми власних джерел над сумою їх використання на покриття основного капіталу спрямовується на формування оборотного капіталу. За рахунок власних оборотних коштів покривалось 81,2% поточних активів (загальної суми оборотного капіталу) , на кінець року цей показник складав 65,2%. Такий стан склався, в основному, за рахунок випередження темпів росту загальної суми оборотного капіталу, а також за рахунок кредитування та додержання чіткого форфейтингового механізму поверенення коштів.

Таблиця 2.3

Аналіз складу та структури активу баланса підприємства

| Розміщення майна | На початок 2005 року | На кінець 2006 року | Зміни за рік | |||

| Тис. грн. | % до суми балансу | Тис. грн. | % до суми балансу | Тис. грн. | % до початку року | |

| І Основні засоби та інші позаоборотні активи: | ||||||

| Основні засоби | 3519,7 | 82,29 | 3346,2 | 76,25 | -173,5 | -4,93 |

| Незавершені капітальні вкладення | 42,2 | 0,99 | 42,2 | 0,96 | - | - |

| Устаткування | 0,3 | 0,01 | 0,3 | 0,01 | - | - |

| Всього по I розділу | 3562,2 | 83,29 | 3388,7 | 77,22 | -173,5 | -4,87 |

| ІІ Запаси і затрати: | ||||||

| Виробничи запаси | 153,7 | 3,59 | 151,3 | 3,46 | -2,4 | -1,56 |

| Малоцінні і швидко зношувані предмети | 64,5 | 1,51 | 111,2 | 2,53 | 46,7 | 72,40 |

| Незавершене виробництво | 16,9 | 0,39 | 33,7 | 0,77 | 16,8 | 99,41 |

| Витрати майбутніх періодів | - | - | 0,7 | 0,03 | 0,7 | - |

| Готова продукція | 431,9 | 10,11 | 534,6 | 12,18 | 102,7 | 23,78 |

| Товари по купівельній вартості | 2,7 | 0,06 | 6,5 | 0,13 | 3,8 | 118,52 |

| Всього по II розділу | 669,7 | 15,66 | 838,4 | 19,20 | 168,3 | 25,13 |

| ІІІ Грошові кошти, розрахунки та інші активи: | ||||||

| Товари відвантажені: -не сплачені в строк | 35,9 | 0,84 | - | - | -35,9 | - |

| Розрахунки з дебіторами: -за товари, роботи і послуги, строк оплати яких не настав -з бюджетом -з податкових розрахунків -з іншими дебіторами | 4,2 - - 4,9 | 0,09 - - 0,11 | 143,6 3,7 2,9 11,4 | 3,27 0,08 0,07 0,26 | 139,4 3,7 2,9 6,5 | 3319,05 - - 132,65 |

| Грошові кошти: | ||||||

| Розрахунковий рахунок | 0,5 | 0,01 | - | - | -0,5 | - |

| Всього по III розділу | 45,5 | 1,05 | 161,6 | 3,68 | 116,1 | 255,16 |

| Всього | 4277,4 | 100 | 4388,3 | 100 | 110,9 | 2,59 |

Доля кредиторської заборгованості в формуванні оборотного капіталу складала:

- на початок 2005 року: 134,2 :715,2*100% = 18,76%

- на кінець 2006 року: 331,5:1025*100% = 32,3%

Аналізуючи структуру оборотного капіталу, бачимо, що матеріальні оборотні кошти склали на початок року 93,64%, грошові кошти – 0,07%; розрахунки та інші активи – 5,59%.Таке співвідношення пояснюється високим рівнем матеріалоємності виробництва. На протязі року питома вага матеріальних оборотних коштів зменшилась на 11,84 відсоткових пункта та складала 81,8%.

В цілому структура оборотних коштів декілька покращилась, оскільки питома вага матеріальних оборотних коштів зменшилась, а грошових коштів та дебіторської заборгованості збільшилась. Збільшення залишків готової продукції на 23,78% свідчить про погіршення її збуту.

Важлива увага при аналізі поточних активів має приділятися дебіторській заборгованості. При наявності конкуренції та складності збуту підприємства продають її, використовуючи форми послідуючої оплати.

Тому дебіторська заборгованість є важливою частиною оборотного капіталу. Якщо на початок року розрахунки з покупцями та замовниками складали 46,15% всієї дебіторської заборгованості, то на кінець року цей показник дорівнював 88,86% тобто він збільшився на 42,71%. Зміни , що відбулись в структурі дебіторської заборгованості, свідчать про погіршення розрахункової дисціплини в бік погіршення платоспроможності. Підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшаться. Наявність заборгованості дебіторів спричиняє фінансові труднощі, оскільки підприємство відчуває недолік фінансових ресурсів для придбання виробничих запасів, виплати заробітної плати та інше.

РОЗДІЛ 3. КРЕДИТУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ: МОЖЛИВОСТІ І ПЕРСПЕКТИВИ

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

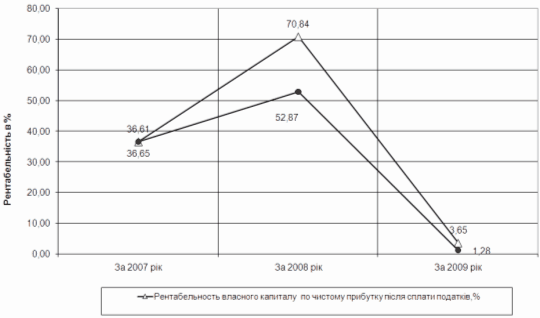

... 80,58% у 2009 році, що відповідно знижує дохідність акціонерів ЗАТ «Едем». РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО- ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК) 3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків Як показують дані аналізу прострочення ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев