Суть, види і функції міжнародного форфейтингу

Обчислення номінальної вартості векселів, що підлягають форфейтированню

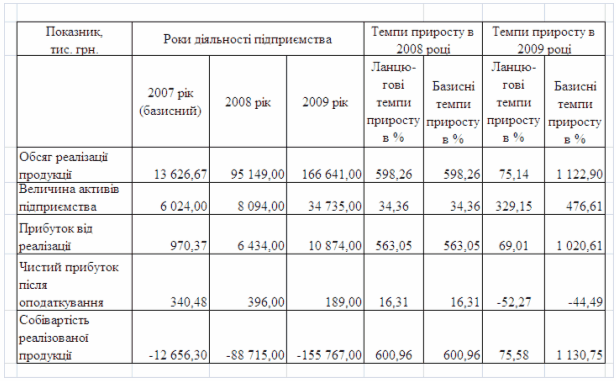

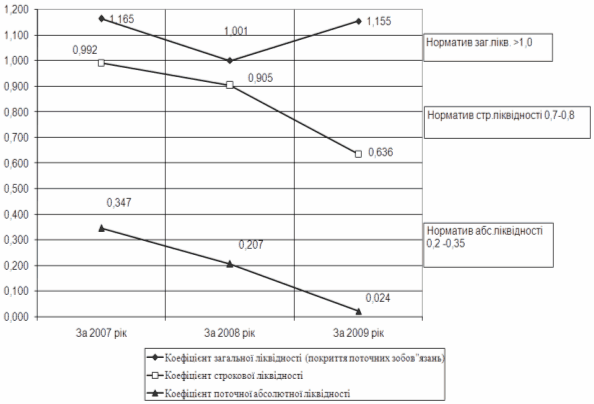

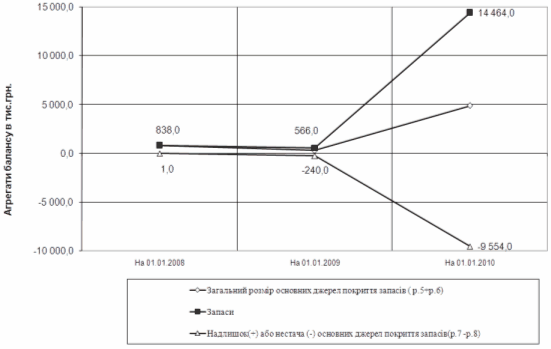

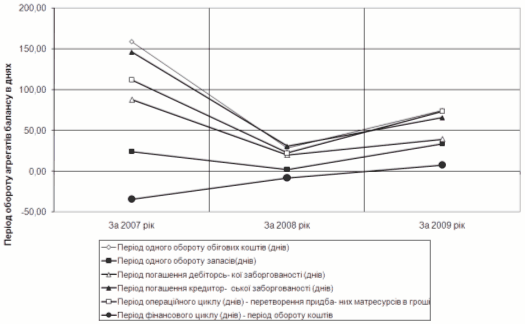

Оцінка фінансово – майнового стану ВАТ “Вінницький інструментальний завод ”

Перспективи розвитку факторингових та форфейтингових операцій

Вдосконалення техніки здійснення міжнародної форфейтингової операції

Особливості міжнародного форфейтингу в Україні

Навигация

Особливості міжнародного форфейтингу в Україні

Форфейтинг як спосіб кредитування зовнішньоекономічних операцій

97862

знака

14

таблиц

3

изображения

3.3 Особливості міжнародного форфейтингу в Україні

Останніми роками розвиток форфейтингових послуг в країнах з розвиненою ринковою економікою йшло по наступних основних напрямах.

Купуючи активи, форфейтер здійснює інвестування. Можливо, він зовсім не бажає тримати свої засоби в подібній формі протягом тривалого часу, а навпаки, прагне до перепродажу інвестиції іншій особі, також форфейтером, що стає. На основі цієї подальшого перепродажу боргів виникає вторинний форфейтинговий ринок.

Форфейтер може перепродувати частину активів, що знаходяться в його власності, оскільки природа операції дозволяє дробити борг на будь-яке кількість частин, на кожну з яких оформляється вексель з своїм терміном погашення. Один або декілька з цих векселів можуть бути продані.

Не слід думати, що первинний і вторинний форфейтингові ринки сильно розмежовані. Насправді одні форфейтеры, оперуючи на вторинному ринку, залишаються утримувачами певного портфеля форфейтингових цінних паперів, а інші, мало пов'язані з первинним ринком, можуть бути активними трейдерами на вторинному. На обох ринках діють, як правило юридичні особи. Вкладення у форфейтингові активи приватними особами зустрічаються досить рідко, оскільки далеко не кожним інвестор володіє солідним портфелем, що дозволяє нести супутні операціям цього роду політичні і економічні ризики.

Часто безпосередньої передачі форфейтингових паперів новому власникові не відбувається. Він знає вартість паперів, терміни їх звернення знає гаранта, але не первинного емітента. В цьому випадку попередній власник після закінчення терміну дії цінних паперів збирає платежі і переводить їх новому власникові. Чим же пояснюється подібна секретність на вторинному форфейтинговому ринку?

Перш за все, міркуваннями конфіденційності. Експортер зацікавлений у нерозголошуванні інформації про способи фінансування його операцій і не хоче щоб покупець (або які-небудь треті особи) знав про його фінансові потреби і використовуваному механізмі фінансування його операцій. Будь-який продаж форфейтингових паперів припускає ризик мимовільного розширення круга ділових взаємин, що утрудняє контроль з боку експортера. У уникнення цього останній прагне встановити певні обмеження в контракті, які заважали б вільному зверненню форфейтингових паперів.

Не дивлячись на всі труднощі, вторинний форфейтинговий ринок процвітає.

Пояснити це можна наступними обставинами.

Первинний утримувач цінних паперів може, наприклад, виявити, що покупка якого-небудь нового паперу приведе до перевищення ліміту кредитування встановленого їм для даної країни. Навіть якщо дохід по цих паперах дуже привабливий, він вимушений буде відмовитися від операції, якщо не уповноважений перевищувати даний ліміт. Вирішенням проблеми може бути перепродаж або вже наявних в портфелі паперів цієї країни, або тих, які запропоновані в даний момент. Те ж саме відбувається при перевищенні встановлених ним лімітів кредитування якого-небудь певного емітента. Первинний утримувач може бути привернутий на вторинний ринок просто тому, що процентні ставки впали, і він може купити на даному ринку папери з великим дисконтом, чим при покупці тих же паперів на первинному ринку.

Є і інші причини, що примушують первинного утримувача брати участь в торгівлі на вторинному ринку. Наприклад, він хоче забезпечити вищу ліквідність свого портфеля в очікуванні зміни процентних ставок або скористатися більшою прибутковістю або нижчим рівнем ризику певних паперів і тому набуває їх на вторинному ринку. Або ще простіше: на ринку може з'явитися покупець, що пропонує вигідну ціну (це може відбутися, якщо покупець передбачає можливе зростання процентних ставок в майбутньому і готовий придбати дані папери з нижчим дисконтом, ніж при первинному їх продажі).

Отже, для форфейтера вторинний ринок володіє наступним привабливими рисами:

- дохід по форфейтингових паперах зазвичай вище за той, який можна отримати по інших цінних паперах (при однаковому рівні ризику, однакових термінах і валюті);

- будь-який інвестор зацікавлений в тому, щоб понизити ризики, а гарантії по форфейтингових паперах або аваль першокласних банків – найкраще забезпечення платежу.

Не дивлячись на всю привабливість інвестицій у форфейтингові папери об'єми таких операцій і кількість форфейтеров поки що невеликі.

Форфейтинговий ринок не розвинувся поки до розмірів брокерського ринку. Багато форфейтеры, особливо торгуючі на первинному ринку, вважають, що подібне розвиток міг би налякати багато експортерів і їх банки, оскільки приведе до втрати контролю над випущеними на ринок цінними паперами.

Іншим важливим напрямом розвитку форфейтингового ринку стало об'єднання покупців в синдикати. Ця тенденція відповідає процесу об'єднання банків як кредиторів. Сам процес об'єднання відбувається на основі взаємної домовленості форфейтеров про те, яку частину форфейтингових паперів придбає кожний з них. Зазвичай різні папери купуються різними форфейтерами. Але якщо суми дуже великі, то навіть окремі папери можуть бути розділені між форфейтерами при допомозі договори участі. Правда, цей спосіб ускладнює звернення паперів, що в свою черга знижує потенційну можливість їх попадання на вторинний ринок.

Крім того, до цих пір не до кінця визначений юридичний статус подібних угод. Тому на практиці вони використовуються рідко.

Існує і інший спосіб. Якщо експортер готовий їм скористатися йому доведеться значно збільшити кількість документів, кожний з яких тепер складається на меншу суму за допомогою зміни термінів (наприклад звичні 6 місяців можна розбити на 2 інтервали по 3 місяці і т.д.). Цей спосіб переважний тим, що не передбачає складання договору участі між утримувачами паперів.

Важливо відзначити принципову відмінність між форфейтером – учасником синдикату і покупцем на вторинному ринку. Учасник синдикату є покупцем на первинному ринку і в його обов'язки входить перевірка законності і правильності оформлення всіх придбаних їм цінних паперів, а також гарантій і аваля, що додаються до паперів. Покупець на вторинному ринку не має подібних обов'язків.

Важливим напрямом розвитку форфейтингового ринку є розширення фінансування, що припускає розрахунок дисконту на основі плаваючої процентної ставки. Подібна практика пояснюється зростанням непостійності процентних ставок і відображає небажання багатьох банків укладати угоди фіксованим ставкам.

З точки ж зору експортера будь-який продаж на основі плаваючої ставки відсотка погіршує можливості отримання максимуму грошових коштів. Справа в тому, що первинний форфейтер продає на вторинному ринку папери з дисконтом що базується на превалюючій процентній ставці, причому продаж здійснюється з умовою остаточного фінансового врегулювання на певну дату і з урахуванням подальшого руху процентних ставок.

Фактично до закінчення терміну векселя таких дат може бути декілька. Таким образом, угода подразумевает високий ступінь ризику і може вести до виникненню непередбачуваних зобов'язань, що, звичайно, є приводом для неспокою не тільки форфейтера, але і його аудиторів.

Розмір форфейтингового ринку

Будь-яка оцінка розмірів світового форфейтингового ринку - не більше ніж здогадка. Ринок цей значно виріс за останні роки, але все ще залишається невеликою частиною ринку середньострокових фінансових ресурсів. Причини що привели до його виникнення і зростання, діятимуть і в осяжному майбутньому, проте існують певні обмеження для доступу на нього нових форфейтеров. Обмеження ці наступні.

Оскільки йдеться про середньостроковий (у західному розумінні) фінансуванні, банкам часто важко погоджувати дати погашення форфейтируемых активів з датами погашення власних позик. Таким образом, залишається достатньо високий ризик у разі зміни процентних став, що істотно стримує активність учасників даного ринку.

При проведенні операцій форфейтингу використовується спеціальна техніка що вимагає вельми кваліфікованого обслуговування. Фахівців в цій області дуже мало, а їх підготовка вимагає тривалого часу.

Банки мало займаються дослідженням і формуванням форфейтингового ринку.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Зростання взаємної заборгованості найбільших промислових підприємств призвело до того, що проблема неплатежів перетворилася на один з найбільш гострих питань поточної господарської практики і вимагає можливо швидшого рішення.

Взаємні фінансові заборгованості господарюючих суб'єктів ростуть з загрозливою швидкістю. Схоже на те, що ця проблема є зараз головною в державі, оскільки неплатежі в цілому по країні перевищили річний об'єм її валового внутрішнього продукту.

В майбутньому, поза сумнівом, вексельне звернення вУкраїні прийме більш традиційні (і цивілізовані) форми, коли предприятия-боржники самостійно виставлятимуть векселі, отримуватимуть під них вексельне поручительство банку і розплачуватися авалированными векселями з своїми кредиторами. При цьому банки, з метою мінімізації своїх ризиків супроводжуючі гарантійні операції, можуть практикувати авалювання векселів під заставу конкретного майна або прав векселедавців. Разом з тим відсутність необхідного досвіду і навиків відповідних дій неопрацьованість (пропуски) законодавства, регулюючого порядок звернення векселів при їх неоплаті, може привести до появи і такі форми комерційного кредитування, коли векселі забезпечуватимуться не авалем, банком, що надається, а майном боржника, яке може стягнути векселедержатель в спрощеному судовому порядку.

Вексель стає популярним цінним папером на фінансовому ринку в Україні. Це обумовлено відносною простотою, розвиненістю форм і тривалою світовою практикою застосування цього боргового зобов'язання. При переході від ринку продавця до ринку покупця вексель гратиме все велику роль в торговому обороті, тому вельми важливо наявність вексельного законодавства, що пропрацювало. Що діють в справжній момент нормативні акти в більшості випадків або вже морально застаріли, або носять тимчасовий характер.

Ринок форфейтингових послуг може нормально функціонувати тільки в стабільно працюючій економіці. Неплатоспроможність основних споживачів продукції ставлять під питання саме існування таких взаємин.

Проте в Україні бурхливо розвивається ринок операцій двохчинників, тобто покупки зобов'язань постачальникові спільно із зарубіжними факторинговими і форфейтинговими.

Розвиток українського ринку операцій форфейтингу стримується віднесенням України до країн з високим ризиком інвестицій. Західні банки розміщуючі засоби в нашій країні збільшують частку високо ризикових вкладень, а отже, знижують свої показники надійності. З однією сторони, це призводить до того, що при обліку векселів ставки деколи значно перевищують світові, а з іншою, - до того, що в якості забезпечення власних гарантійних зобов'язань українських банків вимушені заморожувати значні засоби на кореспондентських рахунках в іноземних банках.

Аналізуючи діяльність досліджуваного підприємства можна зробити наступний висновок про те, що короткострокові кредити підприємство не залучає. Це пояснюється досить високою обліковою ставкою НБУ та жорсткими умовами кредитування. Більшу частину об’єму кредиторської заборгованості складає заборгованість перед постачальниками,яка являє собою комерційний кредит - форфейтинг, по якому не потрібне забезпечення та який майже безкоштовний, оскільки всі ризики на себе бере банк-посередник, яким є “Укрсиббанк”. Підприємство ВАТ “Вінницький інструментальний завод” використовує кошти, які йому не належать. Це сприяє тимчасовому покращенню фінансового стану підприємства, але якщо вони не затримуються на тривалий час в обігу і своєчасно повертаються. В іншому випадку виникає прострочена кредиторська заборгованість.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Гроші, кредит, банки.// Під ред. Г.И. Кравцової. К.: ТОВ “Місанта” - 1997.С.262.

2. Казакова Н.К. Вексель в торговому обороті.- М.: 2005.-c.93.

3. Кирєєв А. Міжнародна економіка. Міжнародна мікроекономіка: рух товарів і чинник виробництва.- М.:" Міжнародні відносини" 2004.

4. Лізингові, факторингові, форфейтингові операції банків .- М.: Видавництво МГУ, 2001. -С. 445.

5. Міжнародні економічні відносини // Під ред. Е.Ф. Авдокушина. М.: ГИК Інформационно-внедренчеській центр "Маркетинг", 1996.С.27.

6. Мікумов Я.С. Теоретичний і практичний посібник з фінансових обчисленням.- М.: ИНФРА-М 1996. - с.78.

7. Носькова Н.Я. Міжнародні валютний-кредитні відносини.-М.: Видавництво МГУ,1995.-С.45.

8. Павлов В.В. Міжнародна валютна система і валютний-розрахункові

операції в зовнішній торгівлі. К.: "Знання", 2003. - 47с.

9. Смирнов AJL, Красавина Л.Н. Міжнародний кредит: форми і умови.- К: АТ "Колсантбанкир", 2005.- с.87.

10. Тіхонов Р. А., Панферов И.И. Вексель: генезис, функції, механізм.- М.: ТОВ "Місанта", 2007.- с.83.

11. Фельдман А. А. Вексельне звернення. Російська і міжнародна практика.- М.: ИНФРА-М 2005. - с.54.

12. Хойер В. Якробити бізнес в Європі." К.: Видавництво справа. 2002.- с.78.

13. Економіка зовнішніх зв'язків України. // Під ред. к.е.н. доцента А.С. Булатова. - К.: Видавництва "БЕЄВІ, 2005. - 695с.

14. Експортно-імпортні операції: Рекомендації і документи. К.: ПКФ "Видавничий будинок", 2004. - 130с.

15. Про підприємства в Україні: Закон Українт стаття 80 // "Банківський вісник". - 2006. № 8.

16. Про порядок ведення і обліку операцій при розрахунках за допомогою векселів в Україні: Інструкція Національного банку // "Банківський вісник".- 2004. № 1.

17. Про обов'язковий оформлення векселями простроченої заборгованості за поставлені товари і надані послуги: Ухвала Верховної ради № 430 від 10.06.94 // Економічна газета - 2004. №9

18. Про порядок проведення операцій з векселями: Доповнення Національного Банку України // "Банківський вісник". - 2007. № 3.

19. Про порядок і підставу здійснення протестів векселів : Інструкція Міністерства юстиції України // Юридичний вісник.- 2004.№4.

20. Про платіжний засіб України: Ухвала Верховної Ради України // Комерсант.- 2004. № 33

21. Про порядок проведення валютних операцій пов'язаних з рухом капіталу: Лист Національного банку № 326 від 23.05.94 // Національна економічна газета, - 2004.№ 7.

22. Про порядок проведення валютних операцій на території України: Положення Національного банку України // Банківський вісник.- 2005. №2.

23. Про порядок проведення валютних операцій, пов'язаних з рухом капіталу: Положення Національного банку України // Банківський вісник.- 2006.№5.

ДОДАТОК А

| Додаток до Положення (стандарту) бухгалтерського обліку 2 |

| ||||

| КОДИ | |||||

| Дата (рiк, мiсяць, число) | .......2004 | 12 | 31 | ||

| Пiдприємство | |||||

| ВАТ „Вінницький інструментальний завод ” | за ЄДРПОУ | 05404245 | |||

| Територiя | за КОАТУУ | 3252000000 | |||

| Форма власностi | Колективна власність | за КФВ | 20 | ||

| Орган державного управлiння | |||||

| за СПОДУ | 6024 | ||||

| за ЗКГНГ | 61256 | ||||

| Вид економічної діяльності | Виробництво | за КВЕД | 46232 | ||

| Одиниця вимiру: тис.грн. | Контрольна сума | - | |||

| Aдреса: | |||||

| м. Вінниця, вул.. Коцюбинського 28/Б, | |||||

| БАЛАНС | |||

| на 31 грудня ..........2005 p. | |||

| Форма N1 | Код за ДКУД | 1801001 | |

| AКТИВ | Код рядка | За 2004 рік | За 2005 рік |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 0 | 0 |

| первісна вартість | 011 | 0 | 0 |

| знос | 012 | ( 0 ) | ( 0 ) |

| Незавершене будівництво | 020 | 7.9 | 9.7 |

| Основні засоби: | |||

| залишкова вартість | 030 | 4702.1 | 4748.1 |

| первісна вартість | 031 | 12454.1 | 12890 |

| знос | 032 | ( 7752 ) | ( 8141.9 ) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 0 |

| Інші необоротні активи | 070 | 0 | 0 |

| Гудвіл при консолідації | 075 | 0 | 0 |

| Усього за розділом І | 080 | 4710 | 4775.5 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 2815.4 | 2049.3 |

| тварини на вирощуванні та відгодівлі | 110 | 0 | 0 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 2776.8 | 2643 |

| товари | 140 | 314.1 | 447.2 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | 790.1 | 933.9 | |

| чиста реалізаційна вартість | 160 | 1009.2 | 1018.2 |

| первісна вартість | 161 | ( 219.1 ) | ( 84.3 ) |

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | 0.2 | 0.3 | |

| з бюджетом | 170 | 0 | 0 |

| за виданими авансами | 180 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 6.6 | 1.6 |

| Інша поточна дебіторська заборгованість | 210 | 0 | 0 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 1.6 | 203 |

| в іноземній валюті | 240 | 1.3 | 0.5 |

| Інші оборотні активи | 250 | 28.5 | 30.9 |

| Усього за розділом ІІ | 260 | 6734.6 | 6309.7 |

| ІІІ. Витрати майбутніх періодів | 270 | 6 | 7.3 |

| Баланс | 280 | 11450.6 | 11092.5 |

| ПАСИВ | Код рядка | За 2004 рік | За 2005 рік |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | 163,6 | 56,4 | |

| Статутний капітал | 300 | 0 | 0 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 4843.8 | 4844 |

| Інший додатковий капітал | 330 | 0 | 0 |

| Резервний капітал | 340 | 1179.6 | 1283.3 |

| Нерозподілений прибуток (непокритий збиток) | 350 | ( 0 ) | ( 0 ) |

| Неоплачений капітал | 360 | ( 0 ) | ( 0 ) |

| Вилучений капітал | 370 | 0 | 0 |

| Усього за розділом І | 380 | 9075 | 9178.9 |

| ІІ. Забезпечення наступних витрат і платежів | 385 | ||

| Забезпечення виплат персоналу | 0 | 0 | |

| Інші забезпечення | 400 | 0 | 0 |

| Цільове фінансування | 410 | 0 | 0 |

| Усього за розділом ІІ | 420 | 0 | 0 |

| ІІІ. Довгострокові зобов'язання | 430 | 0 | 0 |

| Довгострокові кредити банків | 0 | 0 | |

| Інші довгострокові фінансові зобов'язання | 440 | 0 | 0 |

| Відстрочені податкові зобов'язання | 450 | 0 | 0 |

| Інші довгострокові зобов'язання | 460 | 0 | 0 |

| Усього за розділом ІІІ | 470 | 0 | 0 |

| ІV. Поточні зобов'язання | 480 | 0 | 0 |

| Короткострокові кредити банків | 200 | 40 | |

| Поточна заборгованість за довгостроковими зобов'язаннями | 500 | 0 | 0 |

| Векселі видані | 510 | 87.7 | 87.7 |

| Кредиторська заборгованість за товари, роботи, послуги | 520 | 38.8 | 41,8 |

| Поточні зобов'язання за розрахунками: | 530 | ||

| з одержаних авансів | 6,0 | 6,4 | |

| з бюджетом | 540 | 20,2 | 28 |

| з позабюджетних платежів | 550 | 1,8 | 1,9 |

| зі страхування | 560 | 21,5 | 22,8 |

| з оплати праці | 570 | 30,2 | 31,9 |

| з учасниками | 580 | 0 | 0 |

| із внутрішніх розрахунків | 590 | 2.1 | 0 |

| Інші поточні зобов'язання | 600 | 1,7 | 1,4 |

| Усього за розділом ІV | 610 | 2375.6 | 1913.6 |

| V. Доходи майбутніх періодів | 620 | 0 | 0 |

| Баланс | 630 | 11450.6 | 11092.5 |

| 640 | |||

| Керівник | ________________ | |

| (підпис) | (прізвище) | |

| Головний бухгалтер | ________________ | |

| (підпис) | (прізвище) |

Додаток до Положення (стандарту) бухгалтерського обліку 2 | |||||

| КОДИ | |||||

| Дата (рiк, мiсяць, число) | ..........2006 | 12 | 31 | ||

| Пiдприємство | |||||

| ВАТ „Вінницький інструментальний завод ” | за ЄДРПОУ | 05404245 | |||

| Територiя | за КОАТУУ | 3252000000 | |||

| Форма власностi | Колективна власність | за КФВ | 20 | ||

| Орган державного управлiння | |||||

| за СПОДУ | 240 | ||||

| Галузь (вид дiяльностi) | о | за ЗКГНГ | 61256 | ||

| Вид економічної діяльності | Виробництво | за КВЕД | 46232 | ||

| Одиниця вимiру: тис.грн. | Контрольна сума | - | |||

| Aдреса: | |||||

| м. Вінниця, вул.. Коцюбинського 28/Б | |||||

| БАЛАНС | |||

| на 31 грудня ..........2006 p. | |||

| Форма N1 | Код за ДКУД | 1801001 | |

| AКТИВ | Код рядка | За 2005 рік | За 2006 рік |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 0 | 15.2 |

| первісна вартість | 011 | 0 | 15.5 |

| знос | 012 | ( 0 ) | ( 0.3 ) |

| Незавершене будівництво | 020 | 9.7 | 7.4 |

| Основні засоби: | |||

| залишкова вартість | 030 | 4748.1 | 4793.3 |

| первісна вартість | 031 | 12890 | 13307.4 |

| знос | 032 | ( 8141.9 ) | ( 8514.1 ) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 110 |

| Відстрочені податкові активи | 060 | 17.7 | 39.1 |

| Інші необоротні активи | 070 | 0 | 0 |

| Гудвіл при консолідації | 075 | 0 | 0 |

| Усього за розділом І | 080 | 4775.5 | 4965 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 2049.3 | 796.7 |

| тварини на вирощуванні та відгодівлі | 110 | 0 | 0 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 2643 | 3931.1 |

| товари | 140 | 447.2 | 233.3 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 933.9 | 2376.1 |

| первісна вартість | 161 | 1018.2 | 2435.5 |

| резерв сумнівних боргів | 162 | ( 84.3 ) | ( 59.4 ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0.3 | 218.8 |

| за виданими авансами | 180 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 1.6 | 1 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 203 | 76.2 |

| в іноземній валюті | 240 | 0.5 | 0 |

| Інші оборотні активи | 250 | 30.9 | 30.6 |

| Усього за розділом ІІ | 260 | 6309.7 | 7663.8 |

| ІІІ. Витрати майбутніх періодів | 270 | 7.3 | 9.6 |

| Баланс | 280 | 11092.5 | 12638.4 |

| ПАСИВ | Код рядка | За 2005 рік | За 2006 рік |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | 56,4 | 56,4 | |

| Статутний капітал | 300 | 0 | 0 |

| Пайовий капітал | 310 | 0 | 3962,5 |

| Додатковий вкладений капітал | 320 | 4844 | 1,19 |

| Інший додатковий капітал | 330 | 0 | 41,2 |

| Резервний капітал | 340 | 1283.3 | 84,0 |

| Нерозподілений прибуток (непокритий збиток) | 350 | ( 0 ) | ( 0 ) |

| Неоплачений капітал | 360 | ( 0 ) | ( 0 ) |

| Вилучений капітал | 370 | 0 | 0 |

| Усього за розділом І | 380 | 9178.9 | 9319 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 0 | 0 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 0 | 0 |

| ІІІ. Довгострокові зобов'язання | 0 | 0 | |

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 0 | 35.4 |

| ІV. Поточні зобов'язання | 0 | 0 | |

| Короткострокові кредити банків | 500 | 0 | 35.4 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | 40 | 1500 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 0 | 0 |

| Поточні зобов'язання за розрахунками: | 87.7 | 0 | |

| з одержаних авансів | 540 | 41,8 | 109,1 |

| з бюджетом | 550 | ||

| з позабюджетних платежів | 560 | 6,4 | 1,2 |

| зі страхування | 570 | 28 | 46,8 |

| з оплати праці | 580 | 1,9 | 13,3 |

| з учасниками | 590 | 22,8 | 28,9 |

| із внутрішніх розрахунків | 600 | 31,9 | 67,0 |

| Інші поточні зобов'язання | 610 | 1,4 | 65,2 |

| Усього за розділом ІV | 620 | 1913.6 | 3284 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 11092.5 | 12638.4 |

| Керівник | ________________ | |

| (підпис) | (прізвище) | |

| Головний бухгалтер | ________________ | |

| (підпис) | (прізвище) |

ДОАТОК Б

Звіт про фінансові результати

за 2004 - 2006 р.

I. Фінансові результати

Форма № 2 тис. грн.

| Стаття | Код рядка | Роки | ||

| 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 520,8 | 631,8 | 957,0 |

| Податок на додану вартість | 015 | ( 86,8 ) | ( 105,3) | ( 159,5 ) |

| Акцизний збір | 020 | ( 0 ) | ( 0 ) | ( 0 ) |

| 025 | ( 0 ) | ( 0 ) | ( 0 ) | |

| Інші вирахування з доходу | 030 | ( 0 ) | ( 0 ) | ( 0 ) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 434,0 | 526,5 | 797,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | ( 735,6) | ( 853,0 ) | ( 1111,0 ) |

| Валовий: | ||||

| прибуток | 050 | |||

| збиток | 055 | -301,6 | -326,2 | -84,0 |

| Інші операційні доходи | 060 | 1036.6 | 2380.9 | 4082.8 |

| Адміністративні витрати | 070 | ( 793 ) | ( 1071.4 ) | ( 888.8 ) |

| Витрати на збут | 080 | ( 82.8 ) | ( 182.2 ) | ( 135.9 ) |

| Інші операційні витрати | 090 | ( 942.3 ) | ( 2725.6 ) | ( 629.2 ) |

| Фінансові результати від операційної діяльності: | ||||

| прибуток | 100 | 2221.5 | 787.1 | 398.5 |

| збиток | 105 | ( 0 ) | ( 0 ) | ( 0 ) |

| Доход від участі в капіталі | 110 | 0 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 | 0 |

| Інші доходи | 130 | 394.4 | 185 | 309.8 |

| Фінансові витрати | 140 | ( 7.7 ) | ( 36.2 ) | ( 68.7 ) |

| Втрати від участі в капіталі | 150 | ( 0 ) | ( 0 ) | ( 0 ) |

| Інші витрати | 160 | ( 363.6 ) | ( 336.7 ) | ( 188.7 ) |

| Фінансові результати від звичайної діяльності до оподаткування: | ||||

| прибуток | 170 | 2244.6 | 599.2 | 450.9 |

| збиток | 175 | ( 0 ) | ( 0 ) | ( 0 ) |

| Податок на прибуток від звичайної діяльності | 180 | 1065 | 459.1 | 347.2 |

| Фінансові результати від звичайної діяльності: | ||||

| Прибуток | 190 | 1179.6 | 140.1 | 103.7 |

| Збиток | 195 | ( 0 ) | ( 0 ) | ( 0 ) |

| Надзвичайні: | ||||

| Доходи | 200 | 0 | 0 | 0 |

| Витрати | 205 | ( 0 ) | ( 0 ) | ( 0 ) |

| Податки з надзвичайного прибутку | 210 | 0 | 0 | 0 |

| Частка меншості | 215 | 0 | 0 | 0 |

| Чистий: | ||||

| прибуток | 220 | 1179.6 | 140.1 | 103.7 |

| збиток | 225 | ( 0 ) | ( 0 ) | ( 0 ) |

II. Елементи операційних витрат

| Найменування показника | Код рядка | Роки | ||

| 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 |

| Матеріальні затрати | 230 | 3516.6 | 4691.5 | 3192.8 |

| Витрати на оплату праці | 240 | 1217.6 | 1372 | 1385.7 |

| Відрахування на соціальні заходи | 250 | 456.6 | 530.1 | 525.2 |

| Амортизація | 260 | 412.6 | 460.6 | 462.5 |

| Інші операційні витрати | 270 | 1281.7 | 518 | 697.4 |

| Разом | 280 | 6885.1 | 7572.2 | 6263.6 |

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | Роки | ||

| 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 |

| Середньорічна кількість простих акцій | 300 | 11280 | 11280 | 11280 |

| Скоригована середньорічна кількість простих акцій | 310 | 11280 | 11280 | 11280 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | 5,0 | 5,0 | 5,0 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | 5,0 | 5,0 | 5,0 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 | 0 |

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... 80,58% у 2009 році, що відповідно знижує дохідність акціонерів ЗАТ «Едем». РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО- ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК) 3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків Як показують дані аналізу прострочення ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев