Этап (1991-1993) - принятие закона об основах налоговой системы РФ

Налогообложение дивидендов, выплачиваемых российским лицам

Создание налоговых стимулов для осуществления инновационной деятельности

Налог на доходы физических лиц и единый социальный налог

Налог на прибыль организаций

Специальные налоговые режимы

Навигация

Специальные налоговые режимы

Функции и принципы налогообложения. Этапы формирования налоговой системы в РФ

86484

знака

6

таблиц

1

изображение

9. Специальные налоговые режимы

Низкий уровень развития малого бизнеса в России по сравнению с ведущими зарубежными странами, а также ослабление государственной поддержки развития сельского хозяйства в переходный период формирования рыночных отношений предопределили необходимость разработки при проведения налоговой реформы особых мер по поддержке указанных секторов экономики. Отмена в связи с введением части второй Налогового кодекса большинства налоговых льгот для малого бизнеса и сельскохозяйственных товаропроизводителей, предоставлявшихся по основным налогам в рамках общего режима налогообложения, была компенсирована введением для них специальных налоговых режимов, которые в значительной степени способствовали стабилизации экономического положения этих особенно нуждающихся в государственной поддержке секторов экономики и снижению социальной напряженности в обществе.

Проведенные в последние пять лет меры по совершенствованию таких специальных налоговых режимов, как упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, единый налог на вмененный доход для отдельных видов деятельности позволили в значительной степени снизить налоговую нагрузку на малый бизнес и сельскохозяйственных товаропроизводителей, что повлекло за собой развитие производства, расширение инвестиционной деятельности, а упрощение налогообложения не только снизило издержки налогоплательщиков на ведение налогового и бухгалтерского учета, но и повысило административную эффективность налогообложения.

Указанные меры создали стимулы для перехода субъектов предпринимательской деятельности на специальные налоговые режимы, в том числе из сферы "теневого" бизнеса. За 2002 - 2007 г. г. (на начало года) количество налогоплательщиков, применяющих указанные специальные налоговые режимы увеличилось с 2,0 млн. до 3,7 млн. (из них 1,0 млн - организации) или в 1,8 раза, а поступления налогов, уплачиваемых в связи с применением этих режимов выросли в 3,3 раза.

В рамках проведения налоговой политики в среднесрочной перспективе будет обеспечено положение, при котором с учетом того обстоятельства, что специальные налоговые режимы - это исключение из общего режима налогообложения, не будет расширения области их применения.

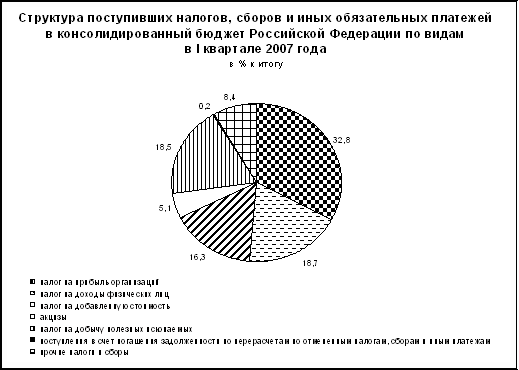

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в I квартале 2007г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 1277,2 млрд. рублей, что на 7,8% больше, чем за соответствующий период предыдущего года. В марте 2007г. поступления в консолидированный бюджет составили 581,2 млрд. рублей и увеличилась по сравнению с предыдущим месяцем в 1,8 раза.

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам[9] млрд. рублей

| I квартал 2007г. | В% к I кварталу 2006г. | |||||

| консолиди- рованный бюджет | в том числе | консолиди- рованный бюджет | федераль- ный | консолиди- рованные бюджеты субъектов Российской Федерации | ||

| федераль- ный | консолиди- рованные бюджеты субъектов Российской Федерации | |||||

| Всего | 1277,2 | 590,8 | 686,5 | 107,8 | 89,4 | 131,0 |

| в том числе: налог на прибыль организаций | 418,3 | 119,6 | 298,7 | 125,9 | 122,3 | 127,5 |

| налог на доходы физических лиц | 238,7 | - | 238,7 | 135,1 | - | 135,1 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 208,5 | 208,5 | - | 77,4 | 77,4 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 65,7 | 22,4 | 43,3 | 116,5 | 102,2 | 125,5 |

| налоги на имущество | 64,1 | - | 64,1 | 158,8 | - | 158,8 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 245,2 | 230,0 | 15,2 | 89,0 | 88,6 | 96,3 |

| из них налог на добычу полезных ископаемых | 236,4 | 222,0 | 14,4 | 87,5 | 87,1 | 94,6 |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 2,8 | 1,8 | 1,0 | 35,4 | 38,2 | 31,2 |

| прочие | 33,9 | 8,5 | 25,4 | 128,5 | 115,5 | 133,6 |

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в I квартале 2007г. обеспечили поступления налога на прибыль организаций - 32,8%, налога на добычу полезных ископаемых - 18,5%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, - 16,3% и налога на доходы физических лиц - 18,7%.

В I квартале 2007г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 1183,7 млрд. рублей (92,8% от общей суммы налоговых доходов), региональных - 50,1 млрд. рублей (3,9%), местных налогов и сборов - 14,3 млрд. рублей (1,1%), налогов со специальным налоговым режимом - 28,4 млрд. рублей (2,2%). [10]

Заключение

За последние годы в России был проведен ряд налоговых реформ, к позитивным результатам которых следует отнести некоторое снижение налогового бремени налогоплательщиков за счет уменьшения налоговых ставок по основным налогам (налога на прибыль организаций - до 24%, НДС - до 18%, налога на доходы физических лиц - до 13%, ЕСН - до 26%). В рамках реализации основных направлений налогового реформирования, помимо совершенствования отдельных налогов, достигнуто определенное упрощение налоговой системы путем отмены "оборотных" налогов, налога с продаж, налога с имущества, переходящего в порядке наследования и дарения. С 1 января 2006 года в налоговой системе Российской Федерации действует 14 налогов и сборов (в том числе 9 - федеральных, 3 - региональных, 2 - местных) и 4 специальных налоговых режима. Положительным результатом налогового реформирования также является введение специальных налоговых режимов в виде упрощенной системы налогообложения и единого налога на вмененный доход для определенных видов деятельности, а также для сельскохозяйственных товаропроизводителей, направленных на снижение налогового бремени для налогоплательщиков, упрощение процедуры налогообложения и администрирования.

Однако, российской налоговой системе присущи следующие недостатки:

фискальная направленность (при этом роль регулирующей функции значительно принижена) и недостаточное использование налоговых механизмов в целях стимулирования инвестиционной, инновационной и предпринимательской активности, расширения производства;

значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности.

Отдельно следует выделить крайнюю нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящих к большим затратам на ведение бухгалтерского и налогового учета и содержание налоговых органов. В условиях перманентной налоговой реформы налогоплательщику становится все сложнее планировать свою экономическую и финансовую деятельность, оптимизировать налоговые платежи, сочетать интересы бизнеса с интересами и законными требованиями государства. Кроме того, сложившаяся система налогообложения постоянно вытесняет капиталы из производственного сектора, не позволяя развиваться нормальному инвестиционному процессу, так как блокирует важнейший источник внутренних инвестиций - добавочный доход. В результате наблюдается постоянный отток национального капитала за рубеж при недостаточном встречном потоке иностранного капитала.

Сегодня, в проводимой в нашей стране налоговой политике, остаются в силе (в ущерб экономическому и социальному развитию) две основные тенденции налогообложения: концентрация налоговых сборов в сфере материального производства и несправедливое распределение общего налогового бремени между получателями особо низких и особо высоких доходов. В этом отношении налоговые органы Российской Федерации заметно отходят от западной модели налогообложения, которая носит ярко выраженный социальный характер и сохраняет акцент на повышенном обложении "незаработанных" и "непроизводственных" доходов.

Список используемой литературы

1. Курс экономики: Учебник. - 3-е изд., доп. /Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2000. - 716с

2. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.2-е изд., перераб. и доп. - М.: Книжный мир, 2000. - 457с.

3. Финансы. Учебное пособие / Под ред. Проф.А.М. Ковалевой. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. - 384с.

4. Налоговый кодекс РФ (часть II). Правовая информационная система "Гарант"

5. Журналы "Финансы и кредит" 30 (198) - 2005, 32 (200) - 2005.

6. "Налоги и бизнес", номер 2 от 08.05.2007, номер 19 (470) от 08.05.2008, 50 (449) от 13.12.2007, 51 (450) от 20.12.2007, 13 (464) от 27.03.2008, номер 16 (415) от 19.04.2007, номер 10 (409) от 09.03.2007,

7. "Новости малого бизнеса" номер 14 (411) от 06.04.2007

8. "Торговая газета", 14-15 (304-305) от 09.03.2006.

9. "Финансы и кредит", 32 (200) - 2005.

10. "Россия выбирает",18.04.2008,"ЭКОНОМИКА: ПУТИ РАЗВИТИЯ"

11. www.businesspress.ru (Обзор прессы)

13. www.gks.ru (Федеральная Служба Государственной Статистики)

14. http://www.nalog.ru (Федеральная Налоговая Служба).

15. http://www.minfin.ru (Министерство Финансов РФ)

16. http://www.nalogkodeks.ru/ (Журнал "Налоговая политика и практика")

17. http://www.nalogforum.ru/new-8.html

18. http://www.conseco.ru/rus/index.html (Законы в схемах и таблицах)

19. http://www.akdi.ru/nalog/pr_news07/503. htm (Агентство Консультаций и деловой информации)

20. http://www.fin-audit.ru/news. php? id=525

[1] «Налоги вчера, сегодня, завтра», М.:АО «Московские учебники и картолитография», 1997.-96с., ил.

[2] http://www.conseco.ru/rus/index.html

[3] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[4] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[5] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[6] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[7] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[8] Налоговый Кодекс РФ

[9] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

[10] http://www.gks.ru/free_doc/2007/b07_01/04/2-61-2.htm

Похожие работы

... на всей территории РФ (ч. 1 ст. 76 Конституции РФ). Федеральным законом, как следует из ч. 3 ст. 75 Конституции РФ, устанавливается система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в РФ. При этом Конституция РФ предусматривает и определенную законодательную процедуру для принятия федеральных законов по вопросам налогов и сборов: такие законы после ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

ская характеристика сущности, значения налогов и налогообложения. 1. Экономическое содержание налогов. Роль налогов в перераспределении национального дохода Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном ...

0 комментариев