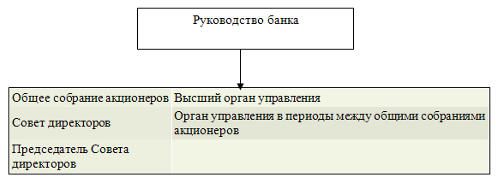

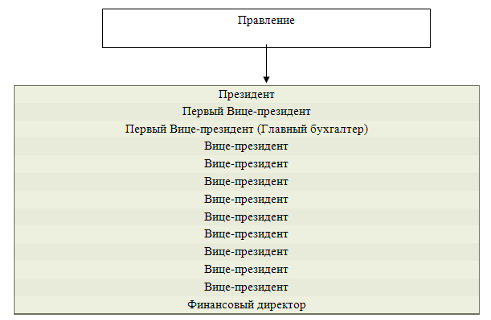

Общая характеристика банка «Хоум Кредит»

Упрочивается положение госбанков

Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа

Целевой характер кредита

Современный рынок потребительских услуг

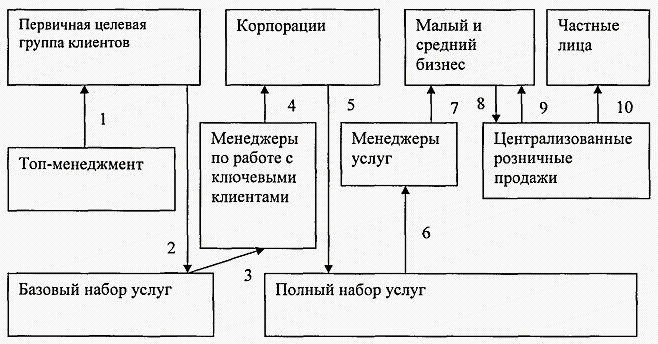

Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию

Карта Послушный кредит

Рекомендации по совершенствованию деятельности банка на рынке потребительского кредитования

Этап определения требуемого размера инвестиций

Хайнуллин Г.Г., журнал «Финансовый эксперт». - М.: Сириус, №7, 2008

Навигация

Современный рынок потребительских услуг

Анализ деятельности банка на рынке потребительского кредитования на примере ООО "Хоум Кредит энд Финанс Банка"

217817

знаков

24

таблицы

0

изображений

2.3. Современный рынок потребительских услуг

Кредитный рынок это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков. Другая тенденция, достаточно ясно обозначившаяся в середине 1993 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 1994 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, видимо, в ближайшем будущем сохранится практика централизованного льготного финансирования государственных предприятий.

Как известно, одним из основных источников пополнения коммерческими банками своего оборотного капитала являются депозиты и межбанковский кредит. Банкам более удобно, в том числе и по чисто техническим причинам, привлекать деньги, используя межбанковский кредит, поэтому в первые годы становления коммерческих банков кредитные ставки по МБК почти в полтора раза превышали ставки по привлечению депозитов. Однако рынок межбанковского капитала ограничен и причем в значительной степени как раз объемом привлеченных депозитов. Вследствие этого новые и уже функционирующие банки все в большем объеме стремятся привлекать депозиты. По этой и ряду других причин в течение 1993 - 1994 гг. происходило сближение процентных ставок по привлекаемым депозитам и межбанковскому кредиту.

Переход от командно-административной экономики к рыночной обусловил необходимость создания в России рынка ссудных капиталов для обслуживания потребностей хозяйства. Однако подлинное развитие рынка ссудных капиталов возможно лишь при наличии рынков: средств производства; предметов потребления; рабочей силы; недвижимости; земли. Все эти рынки нуждаются в денежных средствах, которые должен предоставить им рынок ссудных капиталов. Это основной принцип формирования рынка ссудных капиталов.

Наблюдается постепенное развитие специализированных кредитных институтов и функционирование рынка ценных бумаг, но этого недостаточно, чтобы приблизить рынок России к рынкам западных стран. Отставание объясняется прежде всего отсутствием полнокровного рынка средств производства и рынка недвижимости, существование которых возможно только на базе широкой приватизации, акционирования большой части государственной собственности. Кроме того, необходимы рынок рабочей силы и ее мобильная миграция, а также рынок земли. Все это необходимые условия для расширения рынка ценных бумаг, а следовательно, дальнейшего развития новых кредитно-финансовых институтов, укрепления двух звеньев кредитного рынка, обеспечение спроса и предложения на денежный капитал.

Поэтому основными направлениями в формировании кредитного рынка должна стать высокая норма сбережений (как в производственном, так и личном секторе), широкая приватизация, связанная с организацией рынка ценных бумаг, и создание на ее базе разветвленной сети специализированных кредитно-финансовых институтов.

Также в настоящее время в деятельности коммерческих банков России существуют серьезные проблемы. Это связано с причинами финансового неблагополучия в банковской системе, которая зависит от общего состояния экономики государства, а также от недостатка необходимого опыта и подготовленных кадров для работы банков в условиях рыночных преобразований.

Серьезной проблемой является поддержание ликвидности банковской системы. Основные убытки коммерческим банкам приносит кредитная деятельность, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения. Отсутствие возможности получать прибыли инфляционного характера требует от банка серьезного подхода к качеству кредитного портфеля. В структуре активов коммерческих банков кредитные операции составляют приблизительно 15%. В общей сумме кредитной задолженности просроченные кредиты составляют 17%, пролонгированные 19%, кредиты без обеспечения 8%, безнадежные к возврату 1%. Показатели структуры задолженности свидетельствуют о значительном росте просроченных и пролонгированных кредитов.

Увеличение уставного фонда коммерческих банков до требуемой Сбербанком России величины, также является серьезной проблемой, стоящей перед банковской системой, но такое увеличение уставного фонда банков будет способствовать росту надежности и стабильности банковской системы России в целом.

На современном этапе развития кредитной системы существуют определенные проблемы, которые мешают Российским банкам выделять отдельные виды кредитов, влияют росту части нежелательных кредитов (просроченных, безнадежных и т.д.), что, в свою очередь, ухудшает ликвидность и платежеспособность банков.

Основной проблемой Российского кредитования на современном этапе невозможность и нежелание банков проводить долгосрочное кредитование, что связано с отсутствием кредитных ресурсов, а также с риском невозвращения кредитов.

Правительство России и СБЕРБАНК РОССИИ создают условия для финансовой стабилизации, что влияет на постепенное улучшение деятельности банков в стране. Следует отметить существенное снижение процентных ставок по кредитам, а также постепенный рост спроса на долгосрочное кредитование.

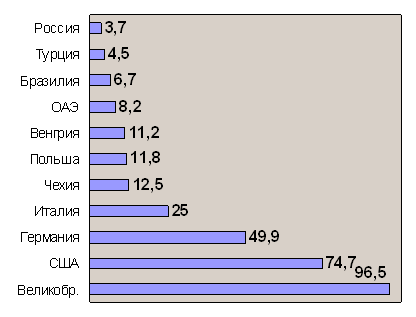

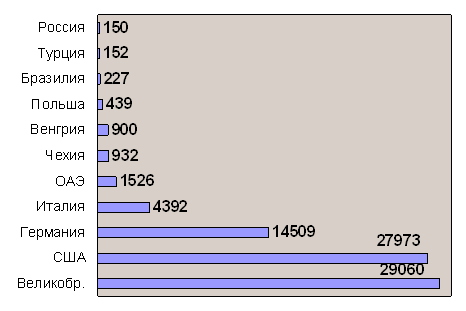

На современном этапе в России особенное внимание следует уделять развитию потребительского кредита. Покупка в рассрочку не развита, хотя это достаточно удобная на практике форма оплаты товаров и услуг, такая форма оплаты позволяет осуществлять расходы в то время, когда доходы ещё не поступили.

Кредитные и расходные карточки только начинают появляться в нашей стране, и то оплатить покупку в магазине при помощи таких карточек возможно далеко не во всех магазинах. Использование таких карточек позволило бы отказаться от наличных денег, что для нашего населения еще неприемлемо.

В отличие от развитых стран, где существует автоматически возобновляемый кредит, как форма потребительского кредита, в России он находится на стадии зарождения.

Что касается влияния на ликвидность и платежеспособность банков, то важной проблемой является несвоевременное возвращение кредита, рост безнадежной кредитной задолженности. В таких условиях растет значение контроля со стороны банка по поводу кредитного договора. Первоочередное значение тут имеет своевременность уплаты процентов и долга. Поэтому очевидным есть регулирование кредитных рисков и реализация мероприятий, которые касаются уменьшению их влияния на деятельность банков.

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д.

В период кризиса конца 2008 года банки повышают процентные ставки по уже выданным карточным кредитам. Кредитные карты — наиболее доходный для банков продукт, однако, повышая стоимость уже выданных кредитов для заемщиков, банкиры рискуют получить судебные претензии от клиентов, утверждают юристы.

Банки повысили процентную ставку по уже выданным кредитным картам, сообщили сразу в нескольких банках. Московский банк реконструкции и развития (МБРР) с 26 октября увеличил ставку на 9 процентных пунктов, до 27% годовых, для держателей карт с положительной кредитной историей, по остальным кредитным картам ставка увеличилась в среднем на 3-4 процентных пункта, до 36% годовых. Юникредит банк принял решение с 1 декабря повысить ставки на открытые до 27 октября рублевые карты на 6-9 процентных пунктов, до 30-35%, на валютные — на 7-9 процентных пунктов, до 28%. Банк "Авангард" вчера сообщил о повышении ставки по кредиткам на 5 процентных пунктов, до 17%. Ранее других на рынке пластикового кредитования повысил тарифы "Абсолют банк", в среднем на 3-4 процентных пункта по всем кредитным картам. Из крупнейших игроков пластикового рынка по кредиту, выдаваемому на карту, намерен повысить ставку на 5-6 процентных пунктов Собинбанк.

Доля кредитных карт в общем кредитном портфеле для физических лиц у Юникредит банка составляет около 1%, у МБРР — 10%, у "Авангарда" — 21%. Согласно рейтингу на 1 июля, на рынке пластиковых карт Юникредит банк занимает 24-е место, объем пластиковых карт — 454 526 штук, МБРР — 33-е место с объемом 284 369 штук, "Авангард" — 37-е место с объемом 242 194 штук. У лидеров рынка — Сбербанка, Альфа-банка и банка "Уралсиб" — процентная ставка по выданным кредитам пока остается прежней.

"В условиях кризиса растет просроченная задолженность по кредитам. В связи с тем что ужесточились условия привлечения денег, мы вынуждены ужесточать требования к заемщикам",— поясняет старший вице-президент по развитию продуктов розничного бизнеса МБРР Альберт Звездочкин. "Мы стремимся к тому, чтобы условия по нашим розничным продуктам были адекватны оценкам рисков. В условиях кризиса риски повышаются, поэтому мы повышаем ставки, чтобы не нести риск получения убытков",— дали официальный ответ в пресс-службе Юникредит банка. Заместитель председателя правления банка "Авангард" Валерий Торхов сказал "Ъ": "За последнее время неоднократно повышалась ставка рефинансирования, существенно увеличилась стоимость рублевого фондирования как на внутреннем рынке, так и на рынке западных заимствований. Да и ставки по депозитам банки за последний год повышали неоднократно".

Увеличить ставки по выданным кредитам банкиров заставила высокая стоимость привлекаемых для выданных кредитов средств. "Фактически остановился долговой рынок, облигации сейчас не являются источником денег для банков,— отметил зампред правления МБРР Дмитрий Ладиков-Роев.— Все банки ведут агрессивную депозитную политику, повышая ставки на вклады. Ликвидность осталась только в надежных инструментах и у компаний, связанных с госфинансированием". Гендиректор "Фосборн Хоум" Василий Белов утверждает, что увеличение ставок по уже выданным кредитам является тенденциозным и уже в ноябре и другие банки пойдут на эту меру.

Кредитные карты являются одним из наиболее доходных продуктов для банков за счет процентов за пользование кредитом, комиссий и штрафов, начисляемых на просроченную задолженность. "За счет повышения тарифов банк может получить больший валовой доход, маржа по более рискованным продуктам всегда выше. Поскольку просрочка по карточным кредитам выше, чем по другим продуктам, банк имеет возможность повысить свою маржу",— комментирует господин Ладиков-Роев. По подсчетам аналитиков, доходность кредитной карты составляет, включая проценты, комиссии и штрафы, 30-50%. Так, банк "Тинькофф. Кредитные системы" зарабатывает на картах 63%, из которых 33% — процентный доход, 30% — комиссионный доход (см. "Ъ" от 11 ноября). Исходя из объема кредитного портфеля Юникредит банк, повышая ставки, получит в качестве дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб.

Похожие работы

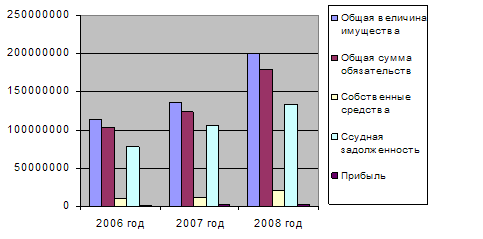

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

... для привлечения временно свободных ресурсов и удовлетворению потребностей клиента при проведении банковских операций, направленная на получение прибыли[38]. 2 Анализ коммерческой деятельности ООО «Хоум Кредит энд Финанс Банк» 2.1 Особенности работы коммерческого банка с физическими лицами Ключевой задачей маркетинга вообще, и в банковской сфере, в особенности, является исследование рынка. ...

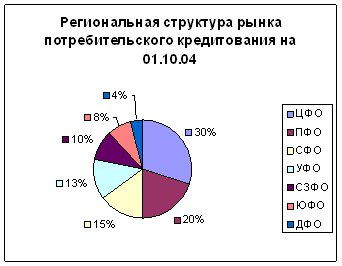

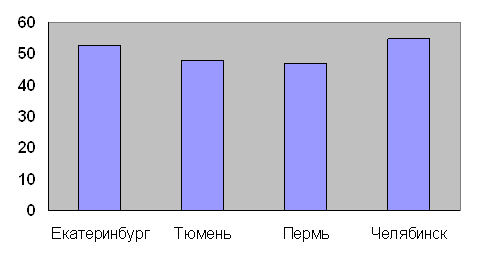

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

... банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты. В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами. Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]: - неподверженность амортизации; - отсутствие возможности патентной защиты продукта; - ...

0 комментариев