Общая характеристика банка «Хоум Кредит»

Упрочивается положение госбанков

Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа

Целевой характер кредита

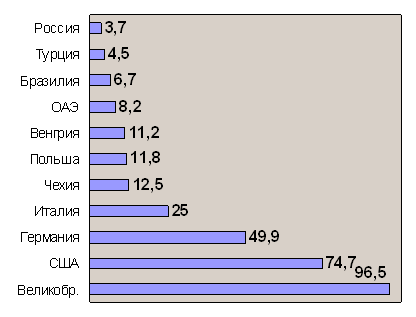

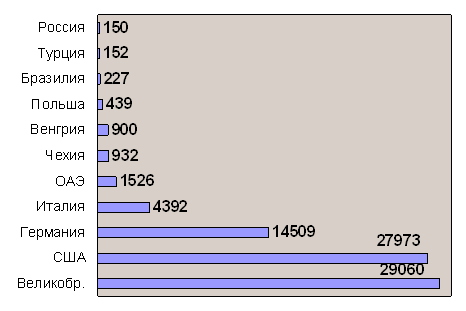

Современный рынок потребительских услуг

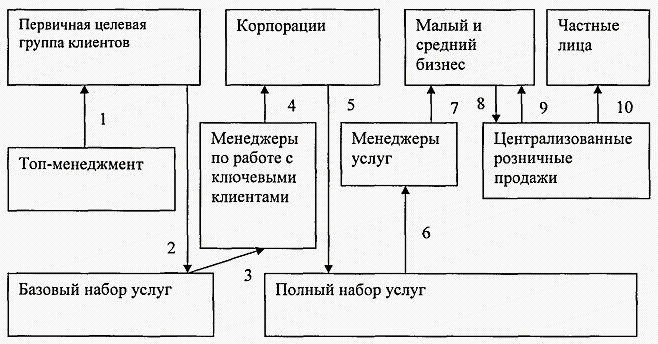

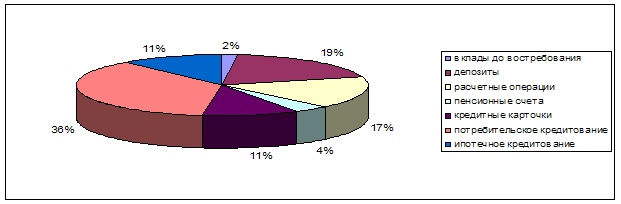

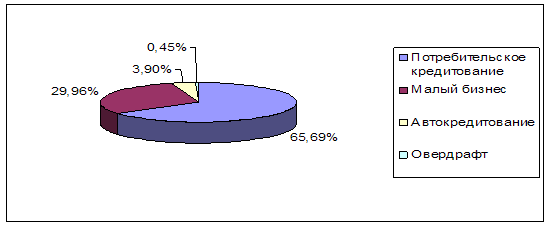

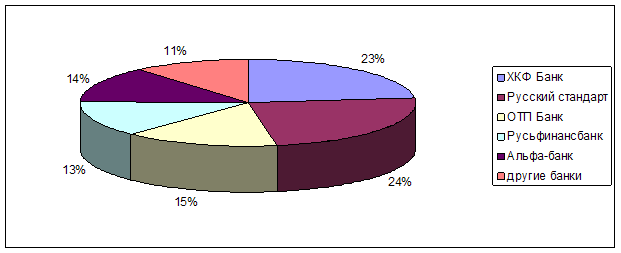

Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию

Карта Послушный кредит

Рекомендации по совершенствованию деятельности банка на рынке потребительского кредитования

Этап определения требуемого размера инвестиций

Хайнуллин Г.Г., журнал «Финансовый эксперт». - М.: Сириус, №7, 2008

Навигация

Этап определения требуемого размера инвестиций

Анализ деятельности банка на рынке потребительского кредитования на примере ООО "Хоум Кредит энд Финанс Банка"

217817

знаков

24

таблицы

0

изображений

3. Этап определения требуемого размера инвестиций.

Таблица 25

Планируемые показатели затрат инвестиционного проекта

| Наименование показателя | Единица измерения | Стоимостное значение | Комментарии |

| Затраты на открытие 1 кредитной точки (включая - Оборудование -Оплата труда - Канцелярские принадлежности - Маркетинг кредитной точки (реклама) - Представительские расходы – заключение договоров, транспортные, организационные расходы) | руб. | 70000 45000 5000 1000 10000 9000 | Единовременные затраты - по данным справок бухгалтерского отдела развития |

| Общие затрата за год на открытие 10946 точек 1 квартал 2009 2 квартал 2009 3 квартал 2009 4 квартал 2009 итог | млрд. руб. | 0,192 0,192 0,192 0,192 0,768 | Единовременные затраты – расчет осуществляется путем умножения затрат на 1 точку и количества точек |

4. Этап оценки доступности требуемых источников финансирования.

Затраты в объеме 0,768 млрд. руб. планируется взять из резервного фонда развития инвесторов Хоум Банка, не затрагивающего интересы клиентов банка (который на 01.10.2008 по обновленным данным из учредительных документов банка составлял 21,3 млрд. руб.)

Планируется сохранить такой темп доходов в течении периода, пока не окупятся инвестиционные вложения, не восстановятся средства в резервном фонде из нераспределенной прибыли (составляет 75% чистой прибыли – по плану 1,8 млрд.руб.) и заморозить открытие новых кредитных точек (только замена неэффективных точек эффективными)

5. Этап оценки капиталовложений

Для оценки капиталовложений произведем расчет срока окупаемости

срок окупаемости = затраты/прибыль

срок окупаемости = 0,768/1,8=0,43 года=5,16 месяцев

За 5,16 месяцев инвесторы банка смогут вернуть затраченные средства, если не снизят плановый темп получения доходов и прибыли.

Заключение

Достижение устойчивого экономического роста и поддержание его высоких темпов является одной из главных целей на современном этапе развития России. Важная роль в формировании совокупного спроса принадлежит конечному потреблению сектора домашних хозяйств, составляющему около половины ВВП, предопределяет возможности дальнейшего роста экономики за счет повышения расходов этого сектора.

В условиях девальвации рубля в результате кризиса августа 1998 г. у российских производителей появились реальные возможности расширить объемы производства главным образом ввиду начавшегося процесса импортозамещения. Сокращение внутреннего спроса, обусловленное снижением реальных денежных доходов населения, препятствовало большей динамичности ВВП. Экономический кризис продемонстрировал большую чувствительность населения к изменению условий хозяйствования. Начиная с 2000 г., определяющими для роста экономики стали внутренние факторы спроса, опирающиеся на увеличение расходов на конечное потребление сектора домашних хозяйств. На современном этапе реальные денежные доходы основной части населения, несмотря на наметившуюся тенденцию к росту, недостаточно велики. Очевидно, что спрос при слабом развитии финансового рынка и доминировании самофинансирования имеет свои внутренние ограничения. Потребительский кредит представляется одним из способов решения указанной проблемы. Устраняя противоречие между потребностями населения и возможностью их удовлетворения за счет текущих денежных доходов, потребительский кредит активизирует спрос, способствует повышению уровня благосостояния населения. По состоянию на 01.12.2008 г. объем кредитов населению составил 281,9 млрд. руб. В последние годы он рос быстрыми темпами, ежегодно увеличиваясь в 1,5-2 раза. Однако по отношению к объему оборота розничной торговли задолженность населения по кредитам составляет менее 4%. В то же время есть сегменты потребительского рынка, на которых потребительский кредит играет важную роль: в секторе бытовой и компьютерной техники уже около 25% покупок совершается в кредит. Таким образом, в перспективе потребительский кредит может приобрести большое макроэкономическое значение. В последние несколько лет в России сложились благоприятные условия для развития рынка потребительского кредита. Быстрое наращивание капитала в банковской сфере в связи с действием ряда макроэкономических факторов вызвало проблему размещения средств. Одним из перспективных направлений деятельности банков, когда они вынуждены искать относительно новые сферы применения капитала, является потребительское кредитование. На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка потребительского кредита, способного в значительной степени стать источником стимулирования спроса населения на товары и услуги и, как следствие, повышения уровня его благосостояния и создания дополнительных импульсов экономического роста.

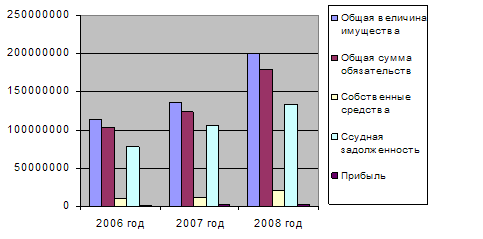

В нашей работе мы рассмотрели деятельность Хоум Банка, по данным финансовой отчетности и мнениям экспертов, она признана стабильной по всем параметрам. Банка занимает одну из ведущих мест на рынке потребительского кредитования. Главная цель банка – расширение географических просторов своей кредитной деятельности и увеличение доходных показателей. Поэтому был предложен ряд мероприятий по эффективному развитию потребительского кредитования. Более конкретно рассмотрен инвестиционный проект по увеличению кредитных точек по России с целью увеличения доходов, прибыли и доли рынка. Мы представили все фактические и плановые показатели в таблицах для более удобного представления. Распределили затраты и доходы по кварталам года. И получили срок окупаемости 5,16 месяцев.

Список литературы

1. Банки и банковские операции. Учебник для вузов /Под ред. Е.Ф. Жуковой – М.: Банки и биржи ЮНИТИ, 2007.

2. Гарбузов, А.К. Финансово-кредитный словарь, том II. – М.: Финансы и статистика, 2007.

3. Гольцберг, М.А. Хасан-Бек, Л.М. Кредитование. Пер. с англ. – Киев: Торгово-издательское бюро ВHV, 2008.

4. Гизман А.В., журнал «Деньги и кредит». - М.: Вагриус, №6 2008

5. Лаврушина, О.И. Организация и планирование кредита. – М.: Финансы и статистика, 2006.

6. Липсиц, И.В. Экономика без тайн. – М.: Дело ЛТД, 2006.

7. Лукьянов, А. Предпринимательство. Финансовая и ценовая политика. - Таллинн, 2005.

8. Прикладная экономика. Пер. с англ./ Junior Achievement. – М.: Просвещение, 2006.

9. Положение ЦБРФ “Федеральный закон о банках и банковской деятельности” – М.: 2007.

10. Современный финансово-кредитный словарь. /Под общ. Ред. М.Г. Лапусты, П.С. Никольского – М.: ИНФРА – М.:2008.

11.Чацкис, Е.Д. Толковый словарь финансово – бухгалтерских терминов и понятий. – С.-П.: Сталкер, 2005.

12.Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. Проф. Л.А. Дробозиной – М.: Финансы, ЮНИТИ, 2007.

13.Финансы, денежное обращение и кредит. Учебник / Под ред. В.К. Сенчагова, А.И. Архипова. – М.: Проспект, 2007.

Похожие работы

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

... для привлечения временно свободных ресурсов и удовлетворению потребностей клиента при проведении банковских операций, направленная на получение прибыли[38]. 2 Анализ коммерческой деятельности ООО «Хоум Кредит энд Финанс Банк» 2.1 Особенности работы коммерческого банка с физическими лицами Ключевой задачей маркетинга вообще, и в банковской сфере, в особенности, является исследование рынка. ...

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

... банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты. В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами. Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]: - неподверженность амортизации; - отсутствие возможности патентной защиты продукта; - ...

0 комментариев