Общая характеристика банка «Хоум Кредит»

Упрочивается положение госбанков

Кредит с рассрочкой платежа, основная часть потребительского кредита (в США – 3/4 всей его суммы) составляют кредиты с рассрочкой платежа

Целевой характер кредита

Современный рынок потребительских услуг

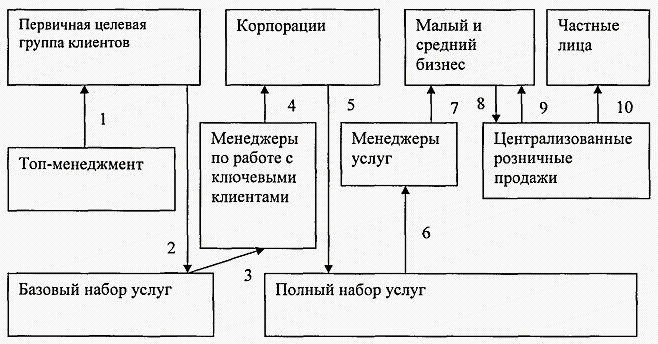

Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию

Карта Послушный кредит

Рекомендации по совершенствованию деятельности банка на рынке потребительского кредитования

Этап определения требуемого размера инвестиций

Хайнуллин Г.Г., журнал «Финансовый эксперт». - М.: Сириус, №7, 2008

Навигация

Карта Послушный кредит

Анализ деятельности банка на рынке потребительского кредитования на примере ООО "Хоум Кредит энд Финанс Банка"

217817

знаков

24

таблицы

0

изображений

5. Карта Послушный кредит

· Постоянный доступ к кредитам от 6 000 рублей до 40 000 рублей

· Беспроцентный период – 31 день с момента активации Карты

· Возможность выбирать сумму и срок ежемесячного платежа (но не менее минимального и не реже 1 раза в месяц) и дату полного погашения задолженности

· Годовая процентная ставка - 19%

· Выпуск и активация Карты – бесплатно

ООО "Хоум Кредит энд Финанс Банк" является активным оператором на рынке межбанковского кредитования в рублях и иностранной валюте.

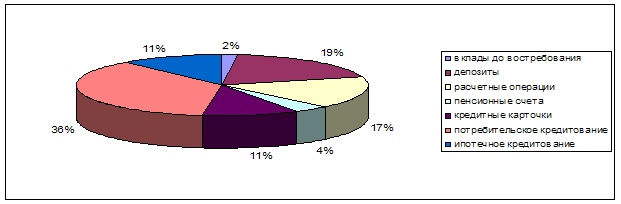

3.2. Структура кредитного портфеля

Кредитный портфель представляет собой остаток кредитной задолженности по балансу коммерческого банка на определенную дату. т.е. совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев.

В российской экономической литературе кредитный портфель определяется как: совокупность выданных ссуд, которые классифицируются на основе критериев, связанных с различными факторами кредитного риска или способами защиты от него.

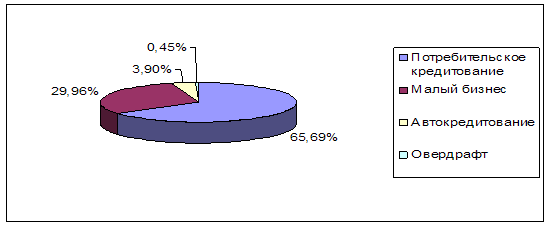

Приоритетными направлениями деятельности Банка является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы: на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт (доля в портфеле Банка – порядка 30% от общего портфеля, на 30/09/2008) и кредитов наличными (доля – свыше 18% от общего портфеля на 30/09/2008) как для клиентов, ранее пользовавшихся потребительским кредитом Банка, так и для новых клиентов через сеть собственных офисов, а также через партнерскую сеть.

Банк предоставляет потребительские кредиты (в основном на приобретение бытовой, аудио/видео техники, мебели, мобильных телефонов – свыше 50 категорий товаров.) через широкую сеть магазинов-партнеров в Москве и регионах Российской Федерации. Услуги Банка доступны более чем в 1 200 городах в 80 регионах Российской Федерации.

Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы. Банк активно ведет работу с собственной клиентской базой для эффективных перекрестных продаж дополнительных и новых продуктов для построения долгосрочных отношений с клиентами. По состоянию на отчетный период общее количество клиентов, получивших кредит в Банке, составило более 15 млн. человек. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, Банк "Хоум Кредит" входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных.

Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года.

В ноябре 2004 г. эмитент приступил к выпуску расчетных карт Maestro международной платежной системы MasterCard International.

Клиенты Банка могут вносить платежи в счет погашения задолженности по кредиту более чем в 40 000 пунктах приема платежей, благодаря сотрудничеству Банка с ФГУП «Почта России» и развитию сети кредитно-кассовых офисов Банка. Для упрощения процедуры внесения платежей часть необходимой для погашения кредита информации содержится на бланках в закодированном виде, которые клиент получает сразу после предоставления Банком кредита.

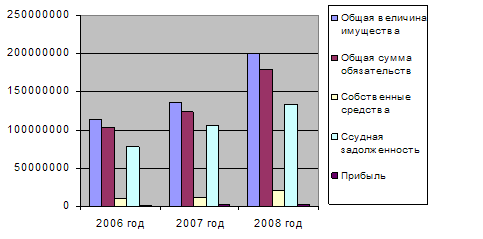

Банк «Хоум Кредит» уведомил о денежных результатах за 6 месяцев 2008года в соответствии с МСФО. По состоянию на 30 июня 2008 года общий объем выданных по картам банка кредитов составил 11,3 млрд. рублей, что на 140% больше показателей аналогичного периода 2007 года. На конец первого полугодия банком было выпущено порядка 6 млн. кредитных карт. Согласно данным банка, «Хоум Кредит» сильно увеличил за полгода объем операций по кредитам наличными: общий объем выданных кредитов по результатам первого полугодия составил 4 млрд. рублей по сравнению с 170 млн. рублей, выданных за такой же период 2007 года. Несмотря на рост показателей в сегментах кредитных карт и кредитов наличными, объемы товарного кредитования в банковском учреждении сократились до 6% на отчетную дату в связи с диверсификацией кредитного портфеля банка за счет увеличения операций по кредитным картам и кредитам наличными. Портфель ипотечных кредитов банка, которые предоставляются в сегменте низко-рискованных кредитов на рынке в Российской Федерации, вырос до 1 185 млн. рублей, при полном отсутствии просроченных кредитов. Доля ипотечных кредитов в общем кредитном портфеле банка увеличилась до 3% по сравнению с результатами на конец года. Уровень просроченной задолженности банка снизился до 13, 7% от общего портфеля.

Таблица 22

Структура кредитного портфеля Хоум Банка

| Наименование кредитов | 2007год | 2008 год | ||

| млрд.руб. | % | млрд.руб. | % | |

| Товарные кредиты | 20,6 | 23,5 | 25,7 | 24,6 |

| Автокредиты | 10,2 | 11,6 | 11,3 | 10,8 |

| Ипотечные кредиты | 45,8 | 52,2 | 43,2 | 41,3 |

| Кредиты наличными | 3,0 | 3,4 | 6,1 | 5,8 |

| Карточные кредиты | 8,2 | 9,3 | 18,3 | 17,5 |

| Итого | 87,8 | 100 | 104,6 | 100 |

Как видно из таблицы, увеличились товарные кредиты на 24,7% (25,7/20,6*100-100%) – одно из главных звеньев формирования прибыли банка; автокредиты на 10,7% (11,3/10,2*100-100%) – относительно новое веяние в кредитовании банка, развитое пока только в более крупных городах; кредиты наличными денежными средствами на 103% (6,1/3*100-100%) – самое главное новшество в деятельности Хоум Банка; карточные кредиты на 120% (18,3/8,2*100-100%) – активно развивающийся рынок в России. Уменьшилось только ипотечное кредитование на 5,5% (43,/45,8*100-100%) по решению самого Правления Хоум Банка.

Похожие работы

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

... для привлечения временно свободных ресурсов и удовлетворению потребностей клиента при проведении банковских операций, направленная на получение прибыли[38]. 2 Анализ коммерческой деятельности ООО «Хоум Кредит энд Финанс Банк» 2.1 Особенности работы коммерческого банка с физическими лицами Ключевой задачей маркетинга вообще, и в банковской сфере, в особенности, является исследование рынка. ...

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

... банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты. В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами. Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]: - неподверженность амортизации; - отсутствие возможности патентной защиты продукта; - ...

0 комментариев