Развитие законодательства о банкротстве кредитных организаций в РФ

Понятие несостоятельности кредитной организации и факторы на нее влияющие

Санирование коммерческого банка, как способ восстановления деятельности банка

План финансового оздоровления банка

Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

В период контроля за ходом санации территориальное учреждение Банка России при необходимости проводит внеплановые проверки деятельности банка

Банк считается переданным под управление АРКО с момента приобретения Агентством его акций (внесения вклада в уставный капитал банка)

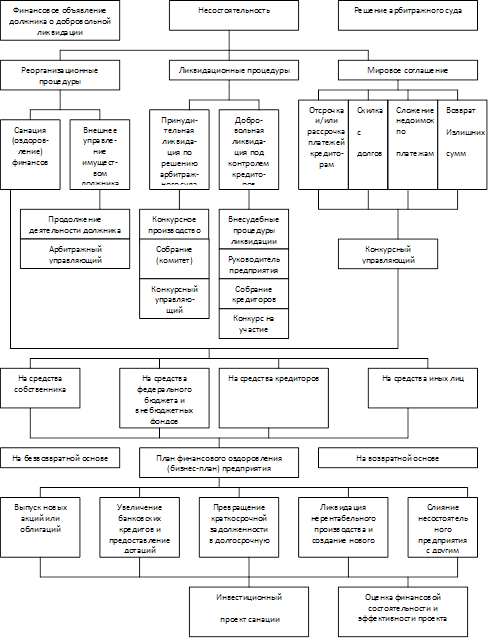

Признание банка банкротом и его ликвидация

Требования кредиторов удовлетворяются в такой очередности:„

Мая 2001 года Арбитражный суд г. Москвы утвердил указанное мировое соглашение

Актуальные проблемы и перспективы из практики ликвидации банков

Навигация

Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

Банкротство и санация банков: целевые приоритеты и методы реализации

238082

знака

2

таблицы

0

изображений

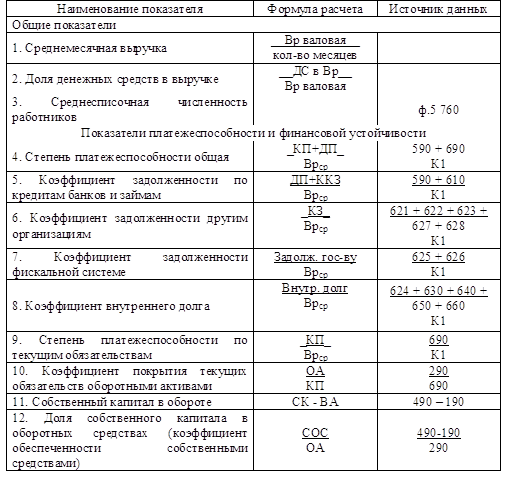

2. Определение реальности мероприятий по финансовому оздоровлению и оценка их влияния на восстановление платежеспособности и ликвидности банка

Банк представил на рассмотрение план санации, основными мероприятиями которого являются:

(1) увеличение уставного капитала за счет взносов новых участников на сумму 25 млн руб;

(2) внесение кредиторами денег в сумме 3 млн руб. в уставный капитал со своих счетов, открытых в банке в соответствии с представленными соглашениями;

(3) взыскание безнадежной дебиторской задолженности (возврат выданных кредитов) в сумме 2 млн руб.;

(4) отсрочка погашения обязательств в размере 14 млн руб. на срок 12 месяцев в соответствии с мировыми соглашениями, заключенными с кредиторами банка, с уплатой 5% годовых;

(5) сокращение административно-хозяйственных расходов с доведением их до минимального уровня (80 тыс. руб. ежемесячно).

При этом банк планирует использовать свободные деньги следующим образом:

- 70% средств будут размещены в безрисковые кредитные операции из расчета

35% годовых;

- 30% средств будут размещены в государственные ценные бумаги из расчета

28% годовых.

При оценке мероприятий, предусмотренных планом санации, установлено следующее.

В соответствии с данными балансов, представленных потенциальными участниками банка, только 2 предприятия обладают чистыми активами, достаточными для выполнения своих обязательств по увеличению уставного капитала банка на сумму 2 млн руб. (единовременные поступления).

Предусмотренный планом санации возврат безнадежной кредитной задолженности в полной сумме и в установленные сроки представляется проблематичным, так как ряд дебиторов находятся в тяжелом финансовом положении (в частности, у 2 банков, получивших межбанковский кредит, отозвана лицензия). На основании подтверждающих документов (решения арбитражных органов) относительно реальным можно считать взыскание дебиторской задолженности в сумме 1 млн руб. (не ранее чем через 6 месяцев).

Таким образом, с учетом внесения средств в уставный капитал новыми участниками, капитализации части кредиторской задолженности и взыскания части безнадежной кредитной задолженности реальный недостаток собственного капитала уменьшится и составит 14,4 - 2 - 3 - 1 = 8,4 млн руб.

Недостаток ликвидных средств (24) с учетом отсрочки платежей (14) и капитализации части кредиторской задолженности (3) составляет 24-14-3=7 млн руб. Реальные поступления денег (единовременные взносы участников в уставный капитал (2) и ожидаемый в течение месяца плановый возврат кредитов высоконадежных ссудозаемщиков (9) составляют 2+9=11 млн руб.

Таким образом, сумма свободных средств, которую банк может разместить в активные операции, составит 11 -7 =4 млн руб.

С учетом планируемых банком поступлений денег от размещения в доходные операции, платы за отсрочку платежей и административно-хозяйственных расходов прибыль (без учета налогов) составит:

в течение первых 6 месяцев:

((8 х 20%) + (4 х 70% х 35%) + (4 х 30% X 28%) - (14 х 5%) — (0,08 х 12))/2 =

= (0,8 + 0,98 + 0,34 - 0,7 - 0,96)/2 = 0,64 млн руб.;

в течение 2-го полугодия:

((4 + 8) х 70% х 35%) + ((4 + 8) х 30% х 28%) - (14 х 5%) - (0,08 х 12))/2 =

= (2,94 + 1,02 - 0,7 - 0,96)/2 = 2,3 млн руб.

Итого за год прибыль составит 2,94 млн руб.

При расчете были сделаны допущения на отсутствие у банка иных активов, приносящих доход, отсутствие в будущем расходов, учитываемых на счетах 70201...70205 и частично на счете 70209, неизменность уровня административно-хозяйственных расходов и процентных ставок, а также ненаправление полученной в течение года прибыли в активные операции.

Таким образом, даже при условии выполнения в полном объеме и в запланированные сроки мероприятий по размещению свободных денег для полного восстановления платежеспособности при имеющемся недостатке собственного капитала в размере 8,4 млн руб. банку потребуется около 2,5 лет.

Учитывая, что мировые соглашения об отсрочке платежей заключены на 12 месяцев, указанный план санации не может быть признан реальным, и учреждению Банка России следует либо возвратить план санации на доработку, либо применить к банку санкции, предусмотренные ст. 75 Закона «О Центральном банке РФ», вплоть до подготовки ходатайства об отзыве у него лицензии.

Контроль за ходом санации банка.

Порядок установления и ведения контроля предписан в разделе 6 Инструкции № 84. Особое внимание здесь следует обратить на такие пункты.

1. Территориальное учреждение Банка России специально контролируют деятельность банка с момента предъявления ему требования о санировании либо с момента принятия органами управления банка решения о самостоятельном проведении санации. Это означает, в частности:

- в период до подготовки заключения по плану санации территориальное учреждение устанавливает контроль за изменением финансового состояния банка на основании отчетности, представляемой самим банком;

- в дополнение к обычной отчетности банк начинает еженедельно представлять территориальное учреждение оборотную ведомость по ф. № 101 (приводятся остатки на счетах на конец последнего рабочего дня недели с указанием оборотов за отчетный период) и отчет по картотекам к внебалансовым счетам 90903 и 90904 по ф.№ 311;

- территориальное учреждение вправе для анализа динамики финансового стояния банка требовать представления отдельных форм отчетности на ежедневной основе, в том числе не указанные в предыдущем пункте.

2. С момента, как подготовлено заключение, признающее план санации реальным (либо требующим доработки), территориальное учреждение начинает контролировать ход санации, а именно соблюдение календарных сроков выполнения мер, предусмотренных планом, и достижение планируемых (ожидаемых) результат» от их реализации. Ход выполнения плана (отдельных мер) оценивается на основании количественных и качественных показателей, отражающих степень выполнения (невыполнения) банком ежемесячных ориентиров деятельности, достижение которых планируется (ожидается) в результате проведения санационных мер.

3. С момента, как банку предъявлено требование о санировании, он должен представлять в территориальное учреждение Банка России:

- еженедельно — отчетность по формам и в сроки, указанные выше. Территориальное учреждение вправе установить банку индивидуальные сроки представления такой отчетности;

- ежемесячно — отчет о выполнении плана санации. Отчет должен представляться не позднее 10-го числа месяца, следующего за отчетным (если территориальное учреждение не назначит иной срок), и содержать:

- отчет о соблюдении сроков и достижении планируемого (ожидаемого) эффекта от мер, реализация которых планировалась в отчетном периоде (с приложением копий документов, подтверждающих выполнение предусмотренных планом мер);

- расчетный баланс банка с указанием динамики величин активов и пассивов на отчетный период с пояснительной запиской, содержащей расшифровку балансовых корректировок.

Похожие работы

... . На заключительном этапе прогнозируется развитие отдельных факторов, которые оказывают наибольшее негативное влияние и вызывают наибольшую угрозу возникновения банкротства предприятия в будущем периоде. 4. Формы санации в условиях банкротства и оценка их эффективности Если по результатам диагностики предприятия был сделан вывод о невозможности выхода из кризисного состояния за счет ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

... во избежание кризисных ситуаций показан постоянный мониторинг его состояния с применением наиболее подходящих методик прогнозирования возможного банкротств – это залог успешного развития предприятия. [30,с.79] 1.5 Сущность, принципы и содержание политики антикризисного управления предприятием В целях предупреждения банкротства на предприятиях реального сектора экономики должны быть ...

0 комментариев