Учет налогового окружения инвестиционного проекта. Расчет амортизационных отчислений. Оценка влияния инфляции на параметры инвестиционного проекта

Ставка дисконтирования и ее экономический смысл. Дисконтированный денежный поток

Факторы, влияющие на принятие решения банком о кредитовании инвестиционного проекта. Оценка риска кредиторов

Оценка влияния совокупности рисковых параметров на финансовые показатели инвестиционного проекта

Предельно-допустимые значения риск-параметров инвестиционного проекта. Мероприятия и способы минимизации рисков инвестора

Навигация

Учет налогового окружения инвестиционного проекта. Расчет амортизационных отчислений. Оценка влияния инфляции на параметры инвестиционного проекта

Бизнес-планирование

88624

знака

1

таблица

19

изображений

5. Учет налогового окружения инвестиционного проекта. Расчет амортизационных отчислений. Оценка влияния инфляции на параметры инвестиционного проекта

Учет налогового окружения инвестиционного проекта

| Наименование налога | Налоговая база | Ставки | Налоговый период |

| Налог на добавленную стоимость (НДС) | Выручка от реализации товаров (работ, услуг) за вычетом текущих затрат, облагаемых НДС | 18% (для отдельных категорий товаров – 10%) | Месяц |

| Налог на имущество организаций | Среднегодовая остаточная стоимость основных средств | 2,2% | Квартал |

| Налог на прибыль | Прибыль от реализации | 24% | Месяц/квартал |

| Начисления на зарплату (ЕСН) | Любые выплаты и вознаграждения работникам предприятия | 26,2% | Месяц |

НДС. Уплата НДС предприятием может быть условно разделена по видам деятельности: операционной и инвестиционной. В рамках операционной деятельности предприятие фактически выполняет роль фискального агента государства: получая НДС с потребителя, уплачивает его в бюджет. Предприятие может уменьшить свою задолженность перед бюджетом по НДС на сумму налоговых вычетов, в которую включаются суммы НДС, предъявленные предприятию поставщиками при приобретении им товаров (услуг).

В рамках инвестиционной деятельности предприятие, приобретая основное средство или НМА, само выступает в роли конечного потребителя и, следовательно, вынуждено нести дополнительные затраты, связанные с начислением НДС и необходимостью его уплаты. При этом в дальнейшем уплаченный НДС подлежит восстановлению, т.е. включению в суммы налоговых вычетов по НДС. В этом случае государство фактически возмещает предприятиям НДС, который они уплатили, покупая основные средства или НМА.

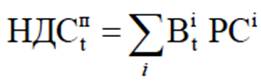

1) НДС в выручке (НДСп) за интервал планирования определяется по формуле:

t НДСп – НДС, подлежащий получению от покупателей по проданной им в t-м интервале планирования продукции (НДС в выручке), руб.; Вi t – выручка (вкл. НДС) от реализации, получаемая предприятием от продажи i-го продукта (услуги) в t-м интервале планирования, руб.; РСi - расчетная ставка НДС по i-му виду продукции.

Величина расчетной ставки НДС составляет 10/110 по продовольственным (кроме подакцизных) товарам и товарам для детей по ограниченному перечню и 18/118 остальным товарам (работам, услугам), включая подакцизные.

2) Сумма налоговых вычетов по НДС в текущих расходах (НДСу) за интервал планирования определяется по формуле:

![]()

где у t НДС – сумма налоговых вычетов по НДС в текущих расходах в t-м интервале планирования, руб.; Зj t – величина j-й статьи текущих расходов предприятия (вкл. НДС), в t-м интервале планирования, руб.; РСj - расчетная ставка НДС по j-й статье расходов.

3) Сумма налоговых вычетов по НДС в инвестициях (НДСи) за интервал планирования определяется как сумма НДСи по всем статьям инвестиционных затрат. Для определения НДСи необходимо из стоимости оборудования, включая НДС, вычесть стоимость оборудования без НДС. Данный налоговый вычет рассчитывается по каждому основному средству и НМА в том интервале планирования, когда предприятие начало его эксплуатировать и начислять амортизацию.

4) НДС за интервал планирования, подлежащий уплате предприятием в бюджет ( б

t НДС ), определяется по формуле:

![]()

где: п t НДС – НДС в выручке за интервал планирования t, руб.; у t НДС – НДС в текущих расходах за интервал планирования t, руб.; и t НДС – НДС в инвестициях за интервал планирования t, руб.

Сальдо по расчетам предприятия с бюджетом по НДС в интервале планирования НДСб может быть как положительным, так и отрицательным. В первом случае результаты данных расчетов не оказывают какого-либо воздействия на итоговые денежные потоки. Во втором случае государство фактически является дебитором предприятия, а результаты данных расчетов оказывают влияние на итоговые денежные потоки.

В данном бизнес-плане принята во внимание практика расчетов по НДС с бюджетом предприятий малого и среднего бизнеса, сложившаяся в настоящее время. При этом допущении необходимо исходить из того, что предприятие не будет получать денежные средства из бюджета за фактически переплаченный НДС, а отрицательное сальдо расчетов по НДС с бюджетом (НДСб) будет учитываться в следующем интервале планирования.

Тогда, НДС, уплачиваемый в бюджет в текущем интервале планирования, можно определить по следующей формуле:

Где  – суммарный НДС, фактически уплаченный предприятием к периоду времени t-1, руб.;

– суммарный НДС, фактически уплаченный предприятием к периоду времени t-1, руб.;  – суммарный расчетный НДС, подлежащий уплате предприятием в бюджет к периоду времени t, руб.

– суммарный расчетный НДС, подлежащий уплате предприятием в бюджет к периоду времени t, руб.

Определение размера уменьшения дебиторской задолженности за счет взаимозачета с бюджетом на сумму НДС, начисленную в бюджет за отчетный период удз НДСt , выполняется по формуле:

![]()

где: п t НДС – НДС в выручке за интервал планирования t, руб.; у t НДС – НДС в текущих расходах за интервал планирования t, руб.; бк t НДС – НДС, фактически уплаченный предприятием в t-м периоде, руб.

ЕСН. В рамках предварительного бизнес-плана из всех начислений на ФОТ обычно бывает достаточно ограничиться единым социальным налогом (ЕСН). Налоговой базой будут являться все выплаты и вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, в т.ч. по гражданско-правовым, авторским и лицензионным договорам.

Налог на имущество. Налог на имущество организаций уплачивают все организации, имеющие движимое и недвижимое имущество, учитываемое на балансе организации в качестве основных средств, т.е. здания, сооружения, машины, оборудование, транспортные средства и т.д.

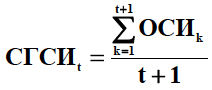

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества по остаточной стоимости (первоначальная стоимость – амортизация). Среднегодовая стоимость за расчетный (отчетный период) определяется как частное от деления суммы, полученной в результате сложения остаточной стоимости имущества на 1-ое число каждого месяца налогового (отчетного) периода и 1-ое число следующего за этим периодом месяца, на количество месяцев в налоговом (отчетном периоде), увеличенное на единицу, т.е. по следующей формуле:

где СГСИt – среднегодовая стоимость имущества на момент времени t в рамках соответствующего налогового периода; ОСИk – остаточная стоимость основных средств на момент времени k.

Налоговый период – год. Отчетный период – квартал, полугодие, 9 месяцев и 12 месяцев. Налоговая ставка устанавливается каждым субъектом РФ самостоятельно. В Санкт-Петербурге и Ленинградской области ставка– составляет 2,2%. Налоговым кодексом РФ предусмотрены авансовые платежи по налогу на имущество организаций. Их уплата должна производиться по итогам каждого отчетного периода в размере одной четвертой произведения налоговой ставки и среднегодовой стоимости имущества. Расчет амортизационных отчислений.

С целью упрощения расчетов (определения величины налога на имущество и на прибыль) рекомендуется использовать линейный метод начисления амортизации. Размер нормы амортизации применительно к каждому объекту определяется на основании срока полезного использования, указанного в постановлении Правительства РФ №1 от 01.01.2002. Расчету амортизации по каждому объекту в каждом интервале планирования предшествует:

• составление графика начисления амортизации. Для этого необходимо годовую норму амортизации скорректировать на установленную длительность интервала планирования. Следует помнить, что начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к учету (начало эксплуатации), и продолжается до полного погашения стоимости этого объекта либо списания объекта с учета. Принимаемый для начисления амортизации срок службы нематериальных активов определяется фактическим периодом их использования, а в случае невозможности его определения составляет 10 лет.

• определение первоначальной стоимости основного средства. Эта стоимость складывается из фактических затрат (без НДС) на его приобретение, транспортировку, монтаж и пуско-наладку.

Для расчета величины амортизационных отчислений в каждый конкретный интервал планирования следует умножить первоначальную стоимость объекта на норму амортизации, скорректированную на длительность соответствующего интервала планирования.

Оценка влияния инфляции на параметры инвестиционного проекта.

В качестве прогноза годового темпа инфляции можно взять значение, заложенное в бюджете РФ. Влияние инфляции на проект можно учесть следующим образом:

• соответствующим индексированием цен на собственную продукцию (услуги)

• индексированием цен на товары и услуги поставщиков

• индексированием заработной платы персонала (это индексирование должно превышать темп инфляции с тем, чтобы обеспечить рост реальной заработной платы персонала не ниже, чем аналогичный в выбранном регионе).

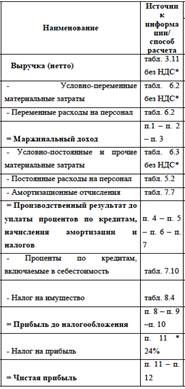

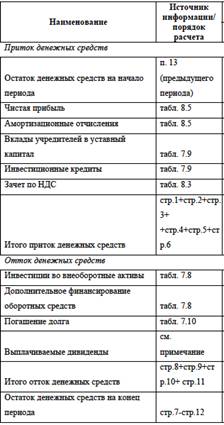

6. Динамическая модель финансовых потоков инвестиционного проекта. Выбор сценария, шага (периода) и горизонта планирования. Требования к балансу финансовых потоков (условие финансовой реализуемости инвестиционного проекта)

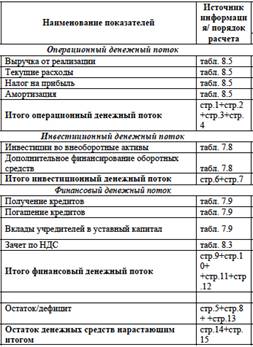

Динамическая модель финансовых потоков (Cash-Flow) фирмы или конкретного ИП, схематично показанная на рисунке ниже:

Производится расчёт финансовых результатов проекта Строится динамика движения ДС предприятия (вид 1)

Строится динамика движения ДС предприятия (вид 2)

В периодах, где прибыль до налогообложения (для упрощения будем считать, что она равна налогооблагаемой прибыли) отрицательна, налог на прибыль равен нулю, а полученный убыток зачитывается при расчете налогооблагаемой прибыли в следующем интервале планирования.

· Остаток ДС должен быть во всех периодах положителен.

Выбор сценария, шага (периода) и горизонта планирования.

Для предварительных проектных бизнес-планов разрабатывается несколько сценариев, обычно – три, соответствующих оптимистическому, пессимистическому и вероятному ходу развития ситуации. Разные сценарии могут отличаться друг от друга составом мероприятий, скоростью освоения новых рынков или технологий, предполагаемым уровнем и динамикой цен на сырье и готовую продукцию, скоростью оборота пассивов и активов предприятия.

Вероятный сценарий является, как и следует из названия, основным. Именно для него дается подробное описание всех параметров проекта. Альтернативные сценарии отличаются от вероятного значениями ряда параметров, которые определяются анализом рынка, организационно-техническим и финансово-экономическим планированием. Наиболее часто выбирают следующие параметры, определяющие различные сценарии: цена на рынке на готовую продукцию, объемы её реализации, цены на основные виды материальных затрат, стоимость инвестиций, длительность инвестиционной фазы проекта и проч.

Горизонт составления инвестиционного плана определяется моментом окончания инвестирования в основные средства и оборотные средства (в части ЗСМ). Горизонт составления финансового плана также определяется моментом окончания инвестирования, т.е. финансовый план должен соответствовать инвестиционному плану.

В качестве шага (интервала) планирования обычно выбирают календарный промежуток времени (неделя, месяц, квартал, полугодие, год). Для целей предварительного бизнес-плана рекомендуется весь горизонт планирования разбить на две части: первый год (для которого выбирается месячный интервал планирования) и остальное время реализации проекта (для которого устанавливается квартальный или годовой интервалы).

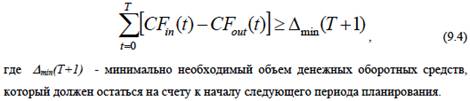

Требования к балансу финансовых потоков (условие финансовой реализуемости инвестиционного проекта).

Для любого периода планирования T должно выполняться следующее неравенство:

В левой части стоит накопленное сальдо всех финансовых потоков проекта. Оценка величины Δmin(T+1) может, производится на основе анализа оборачиваемости товароматериальных запасов, оборачиваемости дебиторской задолженности и оборачиваемости кредиторской задолженности. На расчет и контроль этого параметра следует обратить особое внимание, т.к. невыполнение указанного неравенства ведет к дефициту финансирования оборотных средств и неплатежеспособности компании.

В периоды закупки оборудования или других капитальных вложений необходимо следить за тем, чтобы сальдо расчетного счета в конце периода было достаточным для авансирования капитальных затрат в начале следующего периода. Таким образом, накопленное сальдо финансовых потоков в любом периоде планирования должно быть не меньше чем минимальная потребность в денежных оборотных средствах. Отсюда следует, что в некоторых отдельно взятых периодах (исключая первый) баланс входных и выходных потоков может быть отрицательным, если на счету имеется достаточная сумма от предыдущих периодов. Превышение накопленного сальдо над величиной Δmin(T+1) может создавать некоторый резервный запас финансовых средств на случай непредвиденных колебаний спроса или издержек. Указанный резерв повышает устойчивость инвестиционного проекта к рискам, однако за это приходится платить снижением эффективности использования денежных средств.

Оценка Δmin(T+1):

1) a VC (T+1), a - доля условно-переменных затрат, VC – условно-переменные затраты. Доля усл-переменн затрат зависит от того, как часто предприятие делает закупки. Желательно, чтобы ДС на предприятии оставалось меньше.

= если фирма делает закупки 1 раз в квартал (шаг планирования – квартал), то нужен больше склад, охрана, нужны большие средства для закупки бОльшей партии. Если закупки – 1 раз в месяц, то доля VC = 1/3, если 1 раз в 2 недели – доля VC=1/6.

2) b FC (T+1), b - доля условно-постоянных затрат, FC-усл-постоянные затраты без з/пл. Это ДС, направляемые на авансы (=арендная плата и т.п.)

3) g З/пл (T+1), g - доля з/пл без ЕСН. По закону з/пл выплачивается 2 раза в месяц => g = 1/6 (при квартальном планировании).

7. Виды кредитования инвестиционных проектов. Кредитные линии. Выбор схемы погашения ссуды и процентов по кредиту. Оценка минимально-необходимого размера кредита. Лизинг

Виды кредитования инвестиционных проектов.

Кред-е-предоставление ДС ФЛ и ЮЛ-ам(заёмщикам) на опред фикс срок/до востреб-я на платн основе.Плата за кр-%.

Кр: 1)по фиксированности срока: а)с фикс сроком возврата б)до востреб-я(с неустановл датой возвр)

2)по срокам предоставл-я: а)сверхкоротк(до 1нед,сам коротк-1 ночь)-/срочн покрыт ФинРазр. б)краткоср(1нед-1г)-в ОбС,/опл тов,сыр. в)ср.срочн(1-3года)-/приобрет-я движим имущ-ва,/строит-ва объектов недвиж-ти. г)долгосрочн(>3 лет)-/приобрет-я объектов недвиж-ти+движим имущ-во,имеющ длит срок окуп-ти(=суда).

3)по типу заёмщ:а)ФЛ б)м/банк кр в)кр органам власти г)субъектам мал предпринимат-ва д)проч ЮЛ.

4)кр по способу использ-я:а)нецелев кр(=на пополн-е ОбС).ДС перечисл-ся на р/сч предприят,созд-ся неспец ссудн сч в банке,но наблюд-я за расходов-ем ср-в не ведётся. б)целев кр без созд-я ссудн сч-ДС перечисл-ся на р/сч, б м открыв спец ссудн сч по дан кр,на кот будет отображ-ся расходов-е ср-в,но мер по невозм-ти расходов-я ср-в нет. в)целев кр с созд-ем спец ссудн субсч-В рамках общ сч открыв-ся ссудн субсч,на кот занос-ся ДС от банка.Снятие ДС с этого сч возможно только при предоставл-ии фактур,определяющ расходов-е ср-в целев образом. г)Связанные кр-кр с созд-ем спец субсч.Жёстко указыв-ся конкретн производитель/бренд с жёстко определён ассортим закупаем тов и усл.% по ним обычно ниже.

Кредитные линии.

Кр по способу выдачи:-разовые(выдаётся вся сумм кр сразу,обычно при краткосрочн кред-ии+когда объект кред-я-сов-ть обязат-в,требующ однораз платежа) –кредитн линии(многократн взятие отдельн кр).\

Кред линия-вид кр-я,предполагающ выдачу ДС неск частями(траншами).Кр лин обеспечив возм-ть сниж-я %-ной нагрузки для заёмщ.

Классификац кр лин: 1)по изменению лимитов кр линии: а)с неизменным lim кред-я б)с варьируемым lim(м предполаг планов возврат на опред п-д,а затем-увелич-е V заимствов-я).

2)по фиксированности сроков взятия отдельн траншей и погаш-я кр:а)с фикс сроками б)с нефикс траншами.

3)по наличию доп усл,определяющ возм-ть получ-я траншей в рамках кр лин:а)прост б)кондициональные.=Овердрафт(по догов,без доп процед,red line,до востреб-я,% начисл-ся по ср разм задолж-ти,погаш-е-при поступл-ии ДС на сч)

->1)Коммулятивн кр линия:Вариац lim кред-я-на полностью планов осн:/кажд п-да задаются планов лимиты кред-я,заёмщ вправе взять люб сумм ДС в пределах неиспользован lim,т.е.м перенес взятие кр с более ран п-да на бол поздн.+/заёмщ,но -/кредиторов,т.к. они не знают,какую конкретн сумм возьмёт клиент+ м оказ-ся,что некот транши н б увелич. 2)Некоммулятивн кр лин:заёмщ не м перенес неиспользован ч транша на бол поздн п-д. 3)Кондициональн кр лин:последующ транши-если выполнены доп усл-я(кот повыш вер-ть соблюд-я усл кр соглаш-я):-соблюд-е фин показат деят-ти предприят на опред ур –соблюд-е сроков влож-я и сроков строит-ва –соблюд-е технич норм,определяющ успешность реализац проекта –институциональт треб-я(=измен-е форм собствен-ти) –заключ-е опред нормативно-правов актов.Если доп усл-я не выполнены=>м б не предоставл доп транши. Ставки/ кр лин:-собственно кр ставка Rс-/оценки % по реально взят кред в рамках кред лин; -страхов ставка Ri(1-2%)-примен-ся к неиспользован ч lim кред-я.

*[1)Платежи по обслуж-ю коммулятивн кр лин: W(T)=l(t)* Rc +(Lp(T)-l(t))* Ri, l(t)-факт разм кр,Lр(T)-планов предельн разм кред-я. 2)Платежи по обслуж-ю некоммулятивн кр лин:W(T)=l(t)* Rc + (lp(T)-l(t))* Ri, lр(T)-планов предельн разм транша. Т.О.при коммулятивн кр лин:страх платежи-на всю не взятую к опред мом сумм. При некоммулятивн-на ту велич,кот не взята только в текущ п-де. Часто страх платежи замен-ся фиксирован платежом за польз-е кр линией.]

Выбор схемы погашения ссуды и процентов по кредиту.

Существуют две схемы погашения ссуды – дифференцированная (обычная) и аннуитентная. Какую из них выбрать, решать заемщику. Обычная схема предполагает погашение кредита таким образом – основная часть (тело) платится равномерно, т. е. размер тела ежемесячно не изменяется, проценты выплачиваются на остаток тела кредита. Таким образом, выплаты по кредиту в первый период максимальны. По мере снижения суммы тела кредита, уменьшаются процентные платежи. Аннуитентная схема предполагает погашение задолженности по кредиту постоянными частями (долями). Это значит, что в начальный период погашения кредита устанавливается минимальный размер ежемесячного платежа по телу кредита, но, затем, по мере уменьшения задолженности по телу кредита, постепенно увеличивается. Финансовый смысл аннуитентной схемы платежа в том, что на более поздний срок отодвигается погашение основной части тела кредита. Заемщики довольно часто прибегают к такой схеме из-за того, что на начальном этапе платежи ниже, чем при дифференцированной (обычной) схеме. Но, заемщику следует обратить внимание, что при аннуитентной схеме погашения задолженности по кредиту конечная выплаченная сумма будет намного выше. Также стоит обратить внимание на то, что к аннуитентной схеме банки зачастую применяют запрет на возможность досрочного погашения. Это, своего рода, минус в выборе аннуитентной схемы погашения задолженности. Но в этой схеме присутствуют и свои плюсы. Некоторые банки предлагают своим клиентам отсрочку по выплатам на несколько месяцев. В результате заемщик может быть освобожден от выплат, к примеру, два месяца в году. Аннуитентная схема удобна при небольших сроках кредитования – 1-3 года. В этом варианте начальные платежи по погашению задолженности меньше, а переплата невысока. Какую схему погашения следует выбрать, решать заемщику. Многое зависит от его финансового положения на текущий момент. Размер погашаемого в t-м периоде долга определяется с учетом того, что для уменьшения совокупного размера процентных платежей необходимо сократить срок обслуживания долга за счет установления наиболее напряженного графика погашения кредитов. С другой стороны, необходимо обеспечить требования устойчивости, т.е. иметь определенный запас финансовых ресурсов, гарантирующий выполнение принятых предприятием обязательств перед кредитором. Критерием выполнения указанных условий является коэффициент обслуживания долга и процентов.

Виды процентов:

· Номинальные и реальные. Номинальная ставка, уменьшенная на уровень инфляции, есть реальная ставка;

· Эффектвная ставка - % + доп платежи по кредиту (комиссионные, страхование и т.п.)

· базовая ставка — это средние ставки процента, по которым предоставляются ссуды первоклассным заемщикам либо банкам путем размещения у них депозитов.

Большинство банков оценивает ссуды путем начисления надбавки к базовой ставке, определяющей стоимость банковских ресурсов. Размер надбавки зависит от характера ссуды и степени риска, связанного с ней;

· фиксированные и плавающие. Фиксированные ставки устанавливаются на весь срок действия кредитного договора и не зависят от изменений базовой ставки. Значительная часть потребительских ссуд имеет фиксированную ставку, что позволяет заемщику точно определить свои затраты на пользование ссудой. Плавающие ставки меняют свои значения в соответствии с конъюнктурой рынка, поэтому по долгосрочным кредитам ставки чаще плавающие;

· рыночные и регулируемые: при рыночных — уровень и движение ставки зависит, прежде всего, от общеэкономической конъюнктуры и состояния рынка ссудных капиталов, при регулируемых — ставки регулируются или центральным банком, или банковскими консорциумами, или другими кредитными институтами.

В зависимости от способа расчета суммы процентных платежей различают:

· простые проценты — начисляются на одну и ту же величину капитала в течение всего срока;

· сложные проценты — процентный платеж в каждом расчетном периоде добавляется к капиталу предыдущего периода. Процентный платеж в последующем периоде начисляется на эту наращенную величину первоначального капитала, т.е. осуществляется расчет с капитализацией процента.

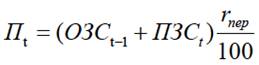

Оплата процентов по кредиту (простые проценты) в t-м периоде определяется по формуле:

где Пt – выплачиваемые в t-м периоде проценты по инвестиционным кредитам, руб.; ОЗСt-1 – остаток заемных средств на конец периода, предшествующего t-му (на начало t-го периода), руб.; ПЗСt – получение дополнительных инвестиционных кредитов в t-м периоде, руб.; rпер – годовая процентная ставка за используемые кредитные ресурсы, скорректированная на длительность текущего периода (например, если период планирования составляет один месяц, то ставку делят на 12).

*[Остаток непогашенных заемных средств на конец t-го периода определяется по формуле:

ОЗСt = (ОЗСt - 1 + ПЗСt) – ПДt

где: ОЗСt – остаток непогашенных инвестиционных кредитов на конец t-го периода, руб.; ОЗСt-1 – остаток заемных средств на конец периода, предшествующего t-му (на начало t-го периода), руб.; ПЗСt – получение дополнительных инвестиционных кредитов в t-м периоде, руб.; ПДt – погашение долга в t-м периоде, руб.

Интегральный показатель расходов по обслуживанию кредитов за t-й период определяется как сумма выплачиваемых в данном периоде процентов и погашаемой за период части основного долга.]

Оценка минимально необходимого размера кредита.

На объём кредита влияют вложения в основные средства, в оборотные средства и Δmin(T+1) (требуется, чтобы эта величина была как можно ниже). Также влияет объём собственных средств, вкладываемых в ИП.

Если доходность выше банковского процента, то кредит можно спокойно брать.

Лизинг.

Лизинг — вид финансовых услуг, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у указанного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель может изначально являться собственником имущества (совмещать в своём лице продавца).

По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа (не требует залога), обладающая некоторыми налоговыми преференциями.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

· Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя.

· Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности близок к аренде. Плюсы для лизингополучателя:

· Лизинговые платежи относятся на себестоимость, в отличие от ссуды, которая выплачивается из прибыли и амортизации.

· Нет налога на имущество по оборудованию в лизинге.

· Налогооблагаемая прибыль ниже, чем при покупке оборудования, ниже выплаты по налогу на прибыль.

Похожие работы

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев