Учет налогового окружения инвестиционного проекта. Расчет амортизационных отчислений. Оценка влияния инфляции на параметры инвестиционного проекта

Ставка дисконтирования и ее экономический смысл. Дисконтированный денежный поток

Факторы, влияющие на принятие решения банком о кредитовании инвестиционного проекта. Оценка риска кредиторов

Оценка влияния совокупности рисковых параметров на финансовые показатели инвестиционного проекта

Предельно-допустимые значения риск-параметров инвестиционного проекта. Мероприятия и способы минимизации рисков инвестора

Навигация

Ставка дисконтирования и ее экономический смысл. Дисконтированный денежный поток

Бизнес-планирование

88624

знака

1

таблица

19

изображений

8. Ставка дисконтирования и ее экономический смысл. Дисконтированный денежный поток

Ставка дисконтирования и ее экономический смысл.

Обычно в предварительном бизнес-плане используется коммерческая ставка дисконта, отражающая альтернативные (т.е. связанной с другими возможностями/проектами) эффективности использования капитала (возможности нвестора по получению дохода при безрисковом вложении средств). Классически ставка дисконтирования (d) определяется из доходности по безрисковому вложению (А: положить ДС в надёжный государственный банк, государственные цен бумаги), темпа инфляции (I) и риска данного проекта (R: субъективный параметр (=страновой, региональный риски..)), т.е

(1 + d) = (1 + A)(1+ I)(1 + R)

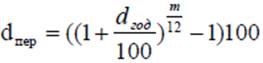

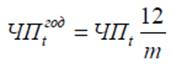

Ставка дисконтирования, используемая в настоящих расчетах, определяется, исходя из ставки коммерческих кредитов плюс поправка на риск реализации данного проекта. Размер ставки дисконтирования меняется в зависимости от длительности интервала планирования по формуле:

где dпер – дисконтная ставка в период, длительностью в m месяцев, процентов; dгод – годовая дисконтная ставка, процентов.

Т.о. дисконт необходим для того, чтобы учесть инфляцию и различные риски.

Дисконтированный денежный поток.

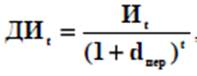

В общем виде формула дисконтированного денежного потока выглядит следующим образом:

PV0=FVt/(1+d)t

Рассчитывают:

Дисконтированные амортизационные отчисления:

Дисконтированную чистую прибыль:

Дисконтированные инвестиции:

9. Показатели эффективности инвестиционного проекта: срок окупаемости, рентабельность инвестиций и рентабельность продаж

Срок окупаемости.

Сроком окупаемости (payback period) называется отрезок времени от начального момента до момента окупаемости. Начальный момент соответствует началу первого (нулевого) интервала планирования (обычно это начало инвестиционной деятельности). Моментом окупаемости называется тот момент времени в расчетном интервале планирования, в котором значение вспомогательного показателя, коэффициента финансового возврата, достигает и в дальнейшем остается выше 100%.

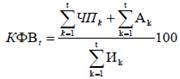

Коэффициент финансового возврата (КФВj) определяется в процентах по формуле:

где ![]() – суммарная (накопленным итогом) чистая прибыль, полученная предприятием к t-му периоду, руб.;

– суммарная (накопленным итогом) чистая прибыль, полученная предприятием к t-му периоду, руб.;  – суммарная начисленная к t-му периоду амортизация, руб.;

– суммарная начисленная к t-му периоду амортизация, руб.; ![]() – суммарные инвестиции, вложенные в проект к t-му периоду, руб.

– суммарные инвестиции, вложенные в проект к t-му периоду, руб.

При достижении показателем 100% происходит простая (т.е. без учета дисконтирования) окупаемость инвестиций, сделанных в проект к t-му периоду.

Более точное определение срока окупаемости (с учетом дисконтирования) – это период, когда NPV = 0.

Рентабельность инвестиций (RoI).

Рентабельность инвестиций характеризует экономическую эффективность инвестиций, вложенных в проект, и определяется как экономический эффект, получаемый предприятием в результате реализации инвестиционного проекта.

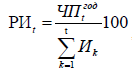

Рентабельность инвестиций в t-м интервале планирования (РИt) рассчитывается по формуле:

где t РИ – рентабельность инвестиций в проект в t-м периоде, процентов в год; год t ЧП – чистая прибыль, получаемая предприятием в t-м периоде, в пересчете на годовую, руб.; ![]() – суммарные инвестиции, вложенные в проект к t-му периоду, руб.

– суммарные инвестиции, вложенные в проект к t-му периоду, руб.

В свою очередь год t ЧП определяются по следующей формуле:

где ЧПt – чистая прибыль предприятия за t-й период, руб.; m – длительность в месяцах t-го периода.

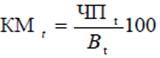

Данный показатель может быть получен также путем перемножения коммерческой маржи и коэффициента трансформации, рассчитанных на соответствующий интервал планирования (период):

где: t РИ – рентабельность инвестиций в проект в t-м периоде, процентов в год; t КМ – коммерческая маржа (чистая рентабельность продаж) в t-м периоде, процентов; t КТ – коэффициент трансформации в t-м периоде, раз в год.

Рентабельность продаж (коммерческая маржа).

Коэффициент показывает, какую норму чистой прибыли приносит предприятию каждый рубль, полученный им в качестве выручки (обычно КМ выражают в процентах). По существу, это чистая экономическая рентабельность оборота, или чистая рентабельность реализованной продукции. У предприятий с высоким уровнем прибыли коммерческая маржа превышает 20 и даже 30%, у других едва достигает 3-5%.

Данный показатель рассчитывается по формуле как отношение чистой прибыли к выручке предприятия за тот же период:

где t КМ – коммерческая маржа (чистая рентабельность продаж) в t-м периоде, процентов; t ЧП – чистая прибыль в t-м периоде, руб.; t В – выручка (не вкл. НДС) в t-м периоде.

Для большинства предприятий малого и среднего бизнеса, данный показатель должен находиться в пределах от 5 до 30%. Если указанное выше условие не выполняется, следует проверить корректность величин выручки и текущих затрат. Часто встречаются ситуации, когда количество и качество используемых материальных затрат не соответствуют величине и структуре выручки.

10. Чистая текущая стоимость (NPV) и внутренняя норма доходности (возврата), (IRR). Численный метод расчета IRR. Сравнение привлекательности инвестиционных проектов для акционеров

Чистая текущая стоимость (NPV) и внутренняя норма доходности (возврата), (IRR). Численный метод расчета IRR.

Чистая текущая стоимость (чистый дисконтированный доход, NPV) – важнейший показатель эффективности, характеризующий суммарный дисконтированный экономический эффект данного инвестиционного проекта, достигаемый к концу горизонта прогнозирования, в сравнении с альтернативой. NPV можно также определить как чистый абсолютный размер выигрыша, получаемого инвесторами при вложении средств в данное предприятие в сравнении с альтернативной возможностью использования капитала, характеризующейся ставкой дисконтирования.

Чистая текущая стоимость рассчитывается как разность между накопленным дисконтированным приростом чистого денежного потока (ΔNCF) и накопленным дисконтированным приростом инвестиций (ΔI) в основные и оборотные средства к периоду времени T.

Здесь учитываются приростные значения, которые связаны только с рассматриваемым проектом, а не с потоками, порождаемыми деятельностью всей компании в целом. Чистый денежный поток NCF состоит, как известно, из чистой прибыли и амортизационных отчислений. Следует отметить, что в некоторых случаях в NCF включают только чистую прибыль.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы NPV проекта была положительной к моменту Т.

Типичный график NPV:

Внутренняя норма доходности (другие названия – внутренняя норма возврата, внутренняя норма дисконта, внутренняя норма рентабельности, IRR) вычисляется как годовой процент, при котором дисконтированная на его основе чистая текущая стоимость (NPV) обращается в ноль, т.е. соблюдается равенство:

где IRRt – внутренняя норма доходности. Следует иметь ввиду, что показатель IRRt следует рассчитывать только для тех периодов t, которые находятся после срока окупаемости проекта, т.е. в зоне положительной NPV. В точке, соответствующей сроку окупаемости, IRRtок = d, т.е. принятой ставке дисконтирования.

Обычно решение уравнения проводится численными методами (например, с помощью опции "Подбор параметра" в EXCEL).

Типичный график IRR:

Принято считать, что кривая IRR(t) монотонно стремится к предельной рентабельности инвестиций.

Сравнение привлекательности инвестиционных проектов для акционеров.

При сравнении альтернативных проектов предпочтение должно отдаваться проекту с бОльшим значением NPV при выполнении условия его положительности и при прочих равных условиях (например, при одинаковых сроках окупаемости и одинаковой степени рискованности проектов).

11. Сравнительная оценка прибыльности (эффективности) инвестиционного проекта и возможных альтернативных вложений капитала. Особенности расчета NPV нового инвестиционного проекта, реализуемого действующей компанией

Сравнительная оценка прибыльности (эффективности) инвестиционного проекта и возможных альтернативных вложений капитала.

Следует заметить, что в подавляющем большинстве публикаций NPV не рассматривается как функция времени, т.к. авторов интересует лишь одно значение NPV в конце горизонта планирования. С нашей точки зрения, анализировать необходимо всю предысторию развития инвестиционного проекта, т.к. для инвестора может быть далеко не безразлично как, например (см. рисунок ниже), будет достигнуто значение NPV(при Т = 8 лет) = 1000 тыс.руб.

Как видно из рисунка, в момент Т = 8 оба проекта имеют одинаковые положительные NPV = 1000 тыс.руб. Однако, второй проект имеет более высокие темпы роста, меньшую глубину "провала" в "мертвой зоне", что свидетельствует о распределенных во времени инвестициях, но при этом имеет больший по сравнению с первым проектом срок окупаемости.

В итоге выбор ИП зависит от инвестора. Зачастую различным инвесторам требуется достижение различных результатов. Например, более быстрая окупаемость проекта или меньшие объёмы инвестиций, по сравнению с альтернативами, или более высокий уровень дохода в перспективе (высокий темп роста доходов).

Особенности расчета NPV нового инвестиционного проекта, реализуемого действующей компанией.

В данном случае бывает трудно отделить приростные потоки, связанные с реализацией проекта от деятельности компании в целом. В этом случае следует провести расчет NPV для двух сценариев:

1. NPV1 бизнеса с учетом реализации проекта,

2. NPV2 бизнеса без проекта.

Тогда NPVпроекта = NPV1 - NPV2 .

12. Классификация рисков инвестиционных проектов. Источники риска, рисковые события, риск-параметры проекта. Мероприятия по минимизации влияния рисковых событий на инвестиционный проект

Классификация рисков инвестиционных проектов.

Внешние источники рисков (вне фирмы)

• Политические (изменения во внутренней и внешней политике государства, международные конфликты, рост таможенных пошлин, введение эмбарго или ограничений на ввоз и вывоз капитала, введение ограничений на торговлю, международные санкции, смена правительства и др.)

• Юридические (изменение правовых норм, регулирующих бизнес, расширение лицензирования, антимонопольное регулирование, нестабильность налогового законодательства, правовая незащищенность бизнеса)

• Макроэкономические (рост инфляции, колебания курса иностранной валюты и валютное регулирование, колебание мировых цен на экспортируемые и импортируемые товары, нестабильность фондового и финансового рынков, колебания ставки рефинансирования ЦБ РФ, спад экономики в стране, дефицит государственного бюджета)

• Региональные (слабость экономического положения региона, необеспеченность ресурсами, неразвитость инфраструктуры, особенности географического положения и климатические условия в регионе, дефицит бюджета субъекта федерации)

• Отраслевые (слабое экономическое положение и низкая инвестиционная привлекательность отрасли, давление импорта)

• Рыночные (колебания платежеспособного спроса на продукты и услуги фирмы, влияние конкурентной среды, неустойчивость рынка поставщиков сырья, энергоресурсов, комплектующих, процентные ставки по кредитам, депозитные ставки банков, дефицит рабочей силы)

• Форс-мажор (непредвиденные ситуации, стихийные бедствия, ЧП)

Внутренние источники рисков (внутри фирмы)

• Организационные (недостаточный опыт работы и низкая квалификация менеджеров, слабость системы управления, негибкая организационная структура, частая смена руководителей)

• Технологические (низкое качество технологических решений, физический и моральный износ основных фондов, низкая технологическая дисциплина)

• Проектные (низкое качество проработки проекта, несогласованность проекта с окружением, вынужденные отклонения от проекта, как по срокам, так и по объемам финансирования)

• Маркетинговые (узкий ассортимент выпускаемой продукции, снижение качества продукции, фирма производит конечный или промежуточный продукт, неадекватность оценки платежеспособного спроса, ценовая политика, неадекватность оценки возможностей конкурентов, отсутствие альтернативных поставщиков)

• Финансовые (недостаточность собственных финансовых ресурсов для инвестиций, недостаточный контроль и управление финансами, дефицит необходимых оборотных средств, слабое управление дебиторской и кредиторской задолженностью)

• Юридические (отсутствие правового сопровождения бизнеса, действия менеджеров за пределами правового поля, низкая надежность контрактов с поставщиками и потребителями)

• Персонал (низкая квалификация и мотивация персонала, низкая трудовая дисциплина и приверженность персонала, не укомплектованность штата, высокая текучесть кадров).

Источники риска, рисковые события, риск-параметры проекта.

Источники рисков существуют практически всегда и могут порождать или не порождать соответствующие рисковые события.

Влияние рискового события рассматривается как своеобразное воздействие на экономическую систему (фирму, реализующую ИП), которое порождает реакцию, представленную той или иной выбранной целевой функцией. Здесь SQ – это исходное состояние (статус-кво) ИП до воздействия рисковых событий. Коррекция проекта производится в случае, если необходимо снизить отклонение целевой функции (ослабить влияние риска) при заданном отклонении риск-параметра. Это возможно если проект имеет определенные степени свободы.

Риск-параметры включают в себя:

· Цены

· Объем продаж

· Условно-постоянные затраты

· Условно-переменные затраты

· Темп инфляции

· Ставки налогов

Мероприятия по минимизации влияния рисковых событий на инвестиционный проект.

Для минимизации влияния рисковых событий могут быть предложены мероприятия:

· Изменение схемы погашения кредитов, т.е. желательно распределение резерва финансовых средств по периодам, его увеличение в периоды наиболее сильного (возможного) влияния рисков. В данном случае риск будет минимизирован, однако процентов по кредиту придётся заплатить больше, т.е. прибыльность проекта в данный период снизится.

· Союзы с сильными партнерами и инвесторами. Оптимизация договорных отношений.

· Поиск новых технологий управления/ведения бизнеса и снижение себестоимости услуг.

· Инвестиции в развитие.

Похожие работы

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

... настоящем бизнес-плане, – 12 месяцев при максимальных издержках. 7. Рентабельность деятельности высока. Заключение Подводя итог дипломному проекту на тему «Бизнес – планирование, как инструмент совершенствования управления в организация здравоохранения (на примере МБУЗ «ЦРБ»)», можно сделать следующие выводы: 1) основное управляющее воздействие субъекта на объект происходит через функцию ...

0 комментариев