Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок

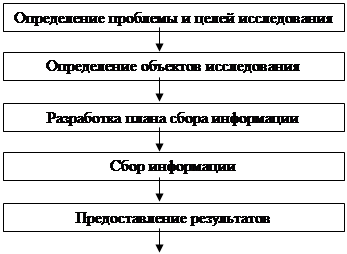

Краткая характеристика объекта исследования на основе методики экспресс-анализа

Оценка финансового положения

Методика анализа финансового состояния коммерческой организации

Анализ ликвидности и платежеспособности коммерческой организации

Анализ рентабельности коммерческой организации

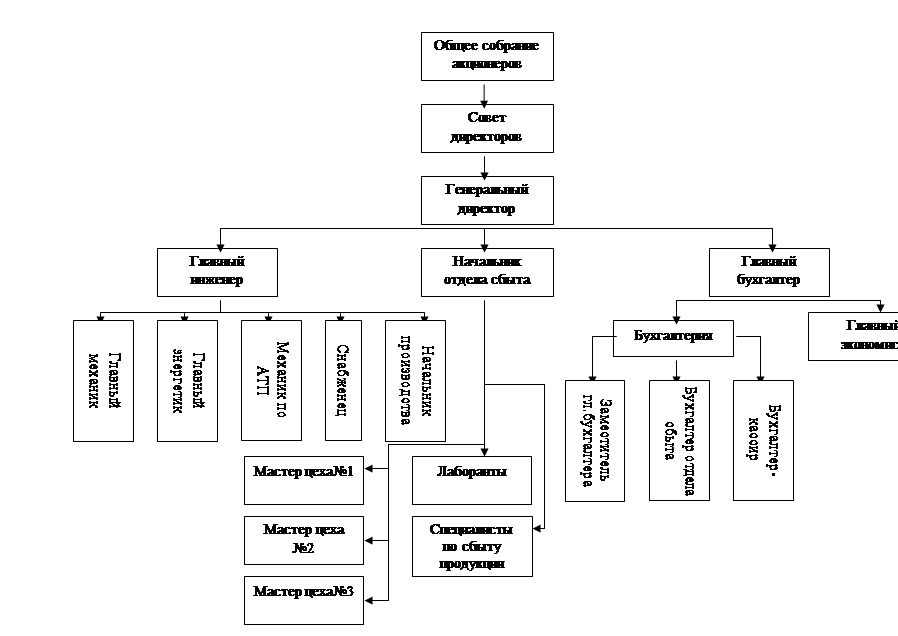

Анализ ликвидности и платежеспособности ОАО « АРТИ-Завод»

Анализ рентабельности ОАО «АРТИ-Завод»

Анализ деловой активности ОАО « АРТИ-Завод»

Навигация

Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год

Экономический анализ ОАО "АРТИ-Завод"

109297

знаков

11

таблиц

0

изображений

6. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год.

Описание форм отчетности.

Форма №1 «Бухгалтерский баланс»

Бухгалтерский баланс - основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

В актив баланса включены два раздела: разд. I "Внеоборотные активы" и разд. II "Оборотные активы". В пассиве баланса три раздела: разд. III "Капитал и резервы", разд. IV "Долгосрочные обязательства" и разд. V "Краткосрочные обязательства".

Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи - строки, предназначенные для расшифровки показателей баланса.

Конкретная структура бухгалтерского баланса определена в разд. IV ПБУ 4/99 "Бухгалтерская отчетность организации".

Форма №2 «Отчет о прибылях и убытках»

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период. Отчетным периодом признаются - квартал, полугодие, девять месяцев, год. Т.е. отчет о прибылях и убытках составляется нарастающим итогом с начала года.

В отчете о прибылях и убытках отрицательные величины и те показатели, которые необходимо вычесть (т.е. все расходы), записываются в круглых скобках.

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.

Столбец «за аналогичный период предыдущего года» заполняется по тем же правилам что и «за отчетный период» при условии, что данные были импортированы из версии предыдущего года.

Форма №3 «Отчет об изменениях капитала»

Информацию о наличии и изменениях уставного (складочного), резервного и других составляющих капитала организации в бухгалтерской отчетности обязаны раскрывать в виде отдельной формы только хозяйственные товарищества и общества (п.30 ПБУ 4/99). В первую очередь речь идет об АО и обществах с ограниченной и дополнительной ответственностью.

Таким образом, все остальные организации, например кооперативы, некоммерческие организации (НКО), бюджетные и унитарные предприятия, учреждения, Отчет об изменениях капитала не обязаны представлять.

Форму № 3 (впрочем, как и формы № 4, 5) имеют право не представлять в составе бухгалтерской отчетности малые предприятия. Но только те, которые не обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ. Малые ООО и АО, обязанные проводить аудиторскую проверку, могут не представлять указанные формы только при полном отсутствии соответствующих данных для заполнения этих форм.

Форма №4 «Отчет о движении денежных средств»

В Отчете о движении денежных средств формируются сведения о движении денежных средств организации в валюте России и в иностранной валюте. Отчет построен по балансовому принципу: остаток на начало отчетного периода плюс поступления минус расход равняется остатку на конец отчетного периода.

Данные о движении денежных средств приводятся за отчетный и предыдущий год.

Отчет составляют в официальной валюте РФ рублях. Однако единица измерения рублей - тысячи или миллионы - та же, что и в бухгалтерским балансе.

Поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности. Их определение дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22.07.03 г. № 67н.

В Отчете о движении денежных средств отражаются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Источником сведений для составления Отчета являются данные о движении денежных средств организации, учитываемых на счетах:

· 50 "Касса";

· 51 "Расчетные счета";

· 52 "Валютные счета";

· 55 "Специальные счета в банках" (за исключением остатка по субсчету 55-3 «Депозитные счета»);

· 57 "Переводы в пути".

Обращается внимание на то, что депозитные вклады в кредитных организациях, учтенные на счете 55 субсчет 3 «Депозитные счета» являются согласно Положению по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, которое утверждено Приказом Минфина от 10.12.2002 №126н, финансовыми вложениями. Поэтому в составе денежных средств в строке бухгалтерского баланса 260 они не отражаются.

Если у организации есть средства в иностранной валюте, то предусмотрена специальная процедура их отражения в Отчете (см. п. 16 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина РФ от 22 июля 2003 г. № 67н).

Сначала составляют расчет в иностранной валюте по каждому ее виду применительно к разделам Отчета. Затем данные расчета пересчитывают в рубли по курсу Банка России на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируют при заполнении соответствующих строк формы № 4.

Обращается внимание, что такая процедура была предусмотрена ранее в п.105 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина РФ от 28 июня 2000 г. № 60н.

Из этого следует, что если организация имела остатки валюты на валютном счете или в кассе на начало года, то равенства между показателями «на начало года» бухгалтерского баланса (стр.260) и Отчета о движении денежных средств не будет. Это связано с тем, что остатки валюты на начало года при составлении отчета о движении денежных средств пересчитываются по курсу ЦБ РФ на 31 декабря отчетного года, а в бухгалтерском балансе остатки валюты на начало года показываются в пересчете по курсу 1 января отчетного года.

На начало года остатки валютных денежных средств не пересчитываются по курсу на 1 января отчетного года, данные показатели заключительного и вступительного бухгалтерского баланса совпадают (п. 7 ПБУ 3/2000).

Кроме того, в течение года организация отражает в бухгалтерском балансе движение валютных денежных средств согласно п.6 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2000, которое утверждено Приказом Минфина от 10.01.2000 №2н, по курсу ЦБ РФ, действовавшему на дату совершения операции в иностранной валюте. И только пересчет денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов производится не только на дату совершения операции в иностранной валюте, но также на отчетную дату составления бухгалтерской отчетности по курсу ЦБ РФ, действующему на отчетную дату.

МСФО 7 "Отчеты о движении денежных средств" не требует осуществлять пересчет данных о движении денежных средств в течение года по курсу валюты на отчетную дату.

Поэтому требования российского законодательства о пересчете движения денежных средств по курсу, действующему на 31 декабря, не совпадают в этой части с ПБУ 3/2000 и МСФО 7.

Если по каким-либо причинам организация отступила от требований заполнения Отчета, то об этом придется сказать в пояснительной записке к годовому отчету.

Организация может принять решение при заполнении Отчета учитывать в итоговой информации помимо данных о движении непосредственно денежных средств также и движение их эквивалентов. В российском законодательстве отсутствует понятие денежных эквивалентов. Поэтому можно использовать определение, приведенное в МСФО 7 "Отчеты о движении денежных средств". Под эквивалентом денежных средств понимаются краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости.

Форма №5 «Приложение к бухгалтерскому балансу»

Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации" и Приказа Министерства финансов РФ от 22.07.03 № 67н "О формах бухгалтерской отчетности" Внимание! Период, за который заполняется форма № 5 необходимо указать в справочнике Сведения об организации/ Закладка "Для отчетов" (как правило, - год). Фора № 5 заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. Шапка Приложения к бухгалтерскому балансу заполняется по данным справочника Сведения об организации. Заполнение производится по данным: Ст.3 заполнять из Ввода остатков Ст.4, 5 - по журналу операций с начала года Ст.6 = Ст.3 + Ст.4 - Ст.5

Форма №6 «Отчет о целевом использовании полученных средств»

В отчете о целевом использовании полученных средств (форма №6) некоммерческие организации указывают данные: · об остатках средств, поступивших в виде вступительных, членских, добровольных взносов; · о поступлении средств в течение отчетного периода; · о расходовании средств в течение отчетного периода; · об остатках средств на конец отчетного периода. Если расходы, произведенные в течение отчетного периода (с учетом остатка на начало периода), превысили имеющиеся целевые средства, то разность указывается по статье «Остаток на конец отчетного периода» в круглых скобках, а в бухгалтерском балансе (форма №1) – в составе прочих оборотных активов. В пояснительной записке необходимо дать пояснения. Организация может самостоятельно добавлять в форму отчета статьи для данных, являющихся существенными, если в стандартной форме №6 такие статьи не предусмотрены.

УКАЗАНИЯ ОБ ОБЪЕМЕ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1. Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

2. В соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369), а также положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), бухгалтерская отчетность состоит из Бухгалтерского баланса (форма N 1), Отчета о прибылях и убытках (форма N 2), Отчета об изменениях капитала (форма N 3), Отчета о движении денежных средств (форма N 4), Приложения к бухгалтерскому балансу (форма N 5), пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

3. Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5), пояснительную записку. Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) при отсутствии соответствующих данных.

4. Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) при отсутствии соответствующих данных. Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма N 6). Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляется Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) и пояснительная записка. 5. Представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой бухгалтерской отчетности.

УКАЗАНИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

I. Общие положения

1. При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в приложении к настоящему Приказу, должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность и пр.), изложенные в положении по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденном Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается). В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. При этом следует иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов. При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

2. Организация может в Отчете о прибылях и убытках (форма N 2) показатели, приведенные в разделе "Расшифровка отдельных прибылей и убытков" образца формы, представлять в виде расшифровок к соответствующим статьям отчета ("в том числе" или "из них").

3. Отдельные показатели, включенные в Приложение к бухгалтерскому балансу (форма N 5) согласно образцу формы, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

4. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года, то организацией обеспечивается при разработке, принятии и изготовлении бланков форм достаточное количество граф (строк), необходимых для такого раскрытия.

5. Организация вправе принять решение о представлении бухгалтерской отчетности по формам бухгалтерской отчетности, приведенным в приложении к настоящему Приказу, если показатели, приведенные в этих образцах форм, позволяют соблюдать требования к бухгалтерской отчетности, изложенные в положении по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 и иных положениях по бухгалтерскому учету. При этом в случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы организации не включаются.

6. На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных: наименование составляющей части бухгалтерской отчетности; указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность ("на ____________ 200__ г.", "за ____________ 200__ г."); организация (указывается полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке); идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике); организационно-правовая форма/форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС); единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн. руб. - код по ОКЕИ 385); местонахождение (адрес) (указывается на форме Бухгалтерского баланса); дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности); дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

7. Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

8. В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности. При разработке и принятии формы Бухгалтерского баланса (форма N 1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей Бухгалтерского баланса (форма N 1), приведенных в образце его формы.

Похожие работы

... деятельность на предприятии я предлагаю разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно, и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию предприятия ОАО «Алексеевская керамика». Это позволит предприятию с более полной точностью отслеживать изменения на рынке производства ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

... региона. 2.1 Особенности формирования доходов бюджета Чукотского АО. Налоговые поступления Формирование доходной базы окружного бюджета осуществляется на основе прогноза социально-экономического развития Чукотского автономного округа, основных направлений налоговой и бюджетной политики и оценки поступлений доходов в окружной бюджет в предыдущем году. Показатели финансового баланса ...

... кастрюль и комплект «Малыш». Посуду из жаростойкого стекла подвергают закалке и не декорируют. Ситалловая посуда белого цвета с гладкой блестящей поверхностью дополнительно украшается рисунками деколи. 1.3. Потребительские свойства стеклянных товаров Потребительские свойства стеклянных изделий обусловливают возможность их использования по назначению, удобство и надежность в эксплуатации, ...

0 комментариев