Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок

Краткая характеристика объекта исследования на основе методики экспресс-анализа

Оценка финансового положения

Методика анализа финансового состояния коммерческой организации

Анализ ликвидности и платежеспособности коммерческой организации

Анализ рентабельности коммерческой организации

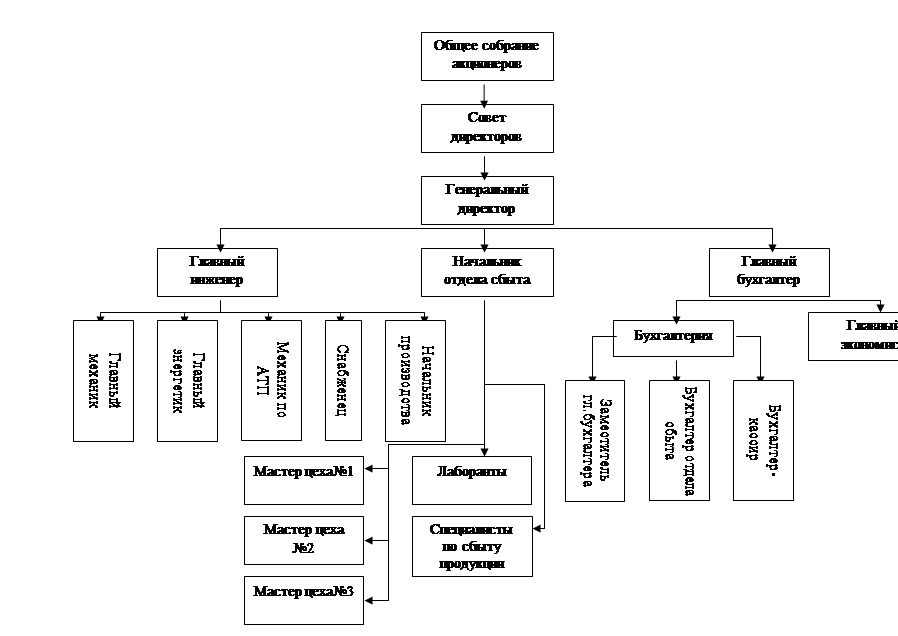

Анализ ликвидности и платежеспособности ОАО « АРТИ-Завод»

Анализ рентабельности ОАО «АРТИ-Завод»

Анализ деловой активности ОАО « АРТИ-Завод»

Навигация

Анализ рентабельности ОАО «АРТИ-Завод»

Экономический анализ ОАО "АРТИ-Завод"

109297

знаков

11

таблиц

0

изображений

3.4 Анализ рентабельности ОАО «АРТИ-Завод»

Рентабельность собственного капитала

На н.г.: 10695/201024*100%=5,32

На к.г.: 10635/273799*100%=3,906

Вывод: Рентабельность собственного капитала – это относительный показатель эффективности деятельности предприятия, частное отделения чистой прибыли, полученной за перод. На начало года этот показатель был выше. А значит эффективность деятельности предприятия снизилась.

Рентабельность перманентного капитала (рентабельность инвестиций) = На н.г.: 10695(201024+1046)*100%=5,293

На к.г.: 10695/(273799+2904)*100%=3,852

Вывод: Рентабельность перманентного капитала (рентабельность инвестиций) отражает эффективность использования капиталовложения в деятельность фирмы. Этот показатель с течением года тоже снизился. А значит эффективность использования капиталовложения уменьшилась.

Рентабельность авансированного капитала (рентабельность активов, экономическая рентабельность) На н.г.: 10695/256857*100%=4,164

Н к.г.: 10695/331930*100%=3,222

Вывод: Рентабельность авансированного капитала (рентабельность активов, экономическая рентабельность) с течением года снизилась.

Рентабельность продаж 353345/366632*100%=9,64

Вывод: Рентабельность продаж показывает долю в каждом заработанном рубле. Прибыль от продаж. На начало года у предприятия был убыток. А на конец года рентабельность продаж составила 10 процентов.

Рентабельность основной деятельности = 35346(330957+330+0)*100%=10,669

Вывод: Рентабельность основной деятельности показывает, сколько прибыли (убытка) от реализации приходится на рубль затрат от деятельности. На начало периода был убыток. А на конец стал составлять 11 процентов

Рентабельность внеоборотных активов = На н.г.: 35345/191107*100%=18,495

На к.г.: 35345/251529*100%=14,052

Вывод: Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенонго во внеоборотные активы.

| № п/п | Показатель | Код строки | На начало периода | На конец периода | Изменение |

| 1 | Выручка от реализации | 010 | 366632 | ||

| 2 | Прибыль (убыток) от продаж | 050 | 35345 | ||

| 3 | Чистая прибыль | 190 | 10695 | ||

| 4 | Рентабельность собственного капитала, % | 5,32 | 3,906 | -1,414 | |

| 5 | Рентабельность перманентного капитала, % | 5,293 | 3,852 | -1,441 | |

| 6 | Рентабельность авансированного капитала, % | 4,164 | 3,222 | -0,942 | |

| 7 | Рентабельность продаж, % | 9,64 | |||

| 8 | Рентабельность основной деятельности, % | 10,669 | |||

| 9 | Рентабельность внеоборотных активов, % | 18,495 | 14,054 | -4,441 |

После того как мы просчитали показатели рентабельности ОАО «АРТИ-Завод» можем сделать выводы: Что рентабельность капитала больше банковского процента, а значит что вложение в предпритие дают отдачи, привосходящую банковский процент. Этот показатель один из обощающих критериев бизнеса.

Рентабельность активов больше банковского процента. Этот показатель, оценивающий целесообразность привлечения заемных источников финансирования. При соблюдении неравенства привлечение внешних источников привлечет к увеличению рентабельности собственного капитала.

В целом можно сказать что с течением года все показатели рентабельности ухудшились.

Похожие работы

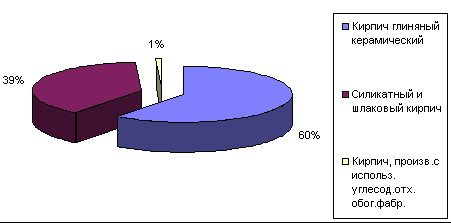

... деятельность на предприятии я предлагаю разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно, и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию предприятия ОАО «Алексеевская керамика». Это позволит предприятию с более полной точностью отслеживать изменения на рынке производства ...

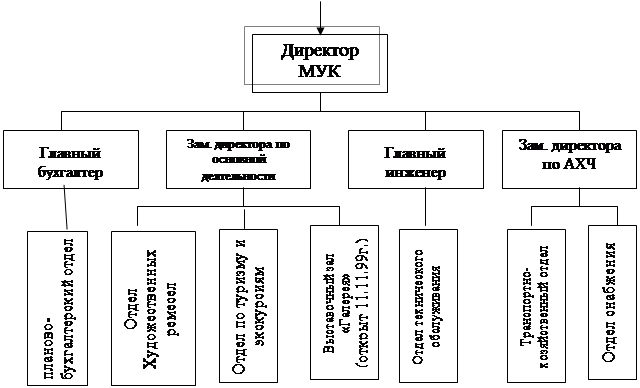

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

... региона. 2.1 Особенности формирования доходов бюджета Чукотского АО. Налоговые поступления Формирование доходной базы окружного бюджета осуществляется на основе прогноза социально-экономического развития Чукотского автономного округа, основных направлений налоговой и бюджетной политики и оценки поступлений доходов в окружной бюджет в предыдущем году. Показатели финансового баланса ...

... кастрюль и комплект «Малыш». Посуду из жаростойкого стекла подвергают закалке и не декорируют. Ситалловая посуда белого цвета с гладкой блестящей поверхностью дополнительно украшается рисунками деколи. 1.3. Потребительские свойства стеклянных товаров Потребительские свойства стеклянных изделий обусловливают возможность их использования по назначению, удобство и надежность в эксплуатации, ...

0 комментариев