Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок

Краткая характеристика объекта исследования на основе методики экспресс-анализа

Оценка финансового положения

Методика анализа финансового состояния коммерческой организации

Анализ ликвидности и платежеспособности коммерческой организации

Анализ рентабельности коммерческой организации

Анализ ликвидности и платежеспособности ОАО « АРТИ-Завод»

Анализ рентабельности ОАО «АРТИ-Завод»

Анализ деловой активности ОАО « АРТИ-Завод»

Навигация

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок

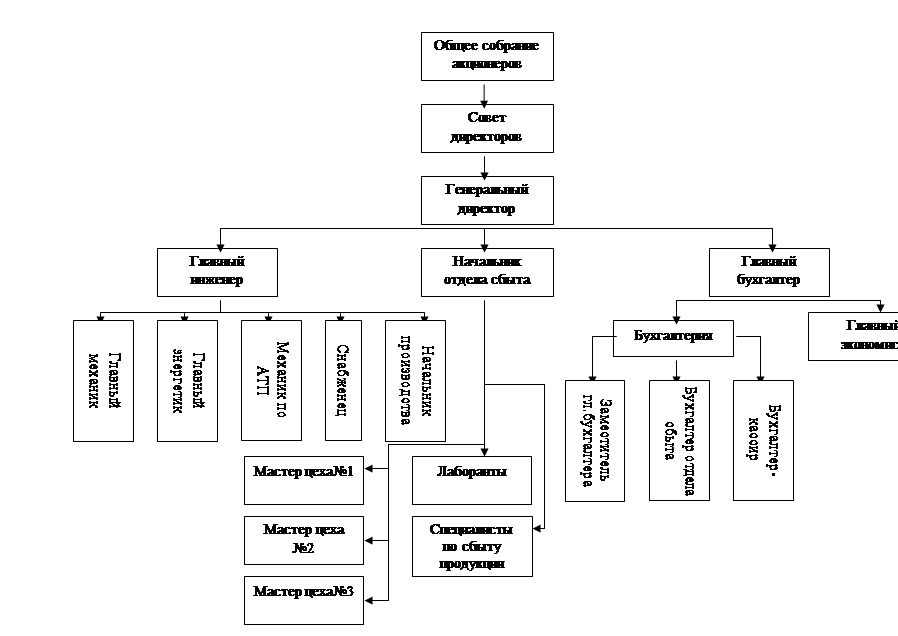

Экономический анализ ОАО "АРТИ-Завод"

109297

знаков

11

таблиц

0

изображений

9. В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

II. Особенности формирования бухгалтерской отчетности

10. При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369), положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 и иными положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н (по заключению Министерства юстиции Российской Федерации от 9 ноября 2000 г. N 9558-ЮД указанный Приказ в государственной регистрации не нуждается).

11. В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность. В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

12. При отражении данных в бухгалтерской отчетности следует иметь в виду, что если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, прочие расходы, уменьшение капитала, направление денежных средств, выбытие основных средств и пр.).

13. Некоммерческая организация при принятии формы Бухгалтерского баланса (форма N 1) в разделе "Капитал и резервы" вместо групп статей "Уставный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток) включает группу статей "Целевое финансирование".

14. Исключен. - Приказ Минфина РФ от 31.12.2004 N 135н.

15. Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. Ивестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.). Фнансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

16. Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

17. При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

18. При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др.

19. В пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли, т.е. соответствующую информацию, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении. При изложении в пояснительной записке основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении, их причины в случае необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.). ри оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений. При оцнке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Похожие работы

... деятельность на предприятии я предлагаю разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно, и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию предприятия ОАО «Алексеевская керамика». Это позволит предприятию с более полной точностью отслеживать изменения на рынке производства ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

... региона. 2.1 Особенности формирования доходов бюджета Чукотского АО. Налоговые поступления Формирование доходной базы окружного бюджета осуществляется на основе прогноза социально-экономического развития Чукотского автономного округа, основных направлений налоговой и бюджетной политики и оценки поступлений доходов в окружной бюджет в предыдущем году. Показатели финансового баланса ...

... кастрюль и комплект «Малыш». Посуду из жаростойкого стекла подвергают закалке и не декорируют. Ситалловая посуда белого цвета с гладкой блестящей поверхностью дополнительно украшается рисунками деколи. 1.3. Потребительские свойства стеклянных товаров Потребительские свойства стеклянных изделий обусловливают возможность их использования по назначению, удобство и надежность в эксплуатации, ...

0 комментариев