Навигация

Информационное обеспечение

79112

знаков

13

таблиц

0

изображений

2.1 Информационное обеспечение

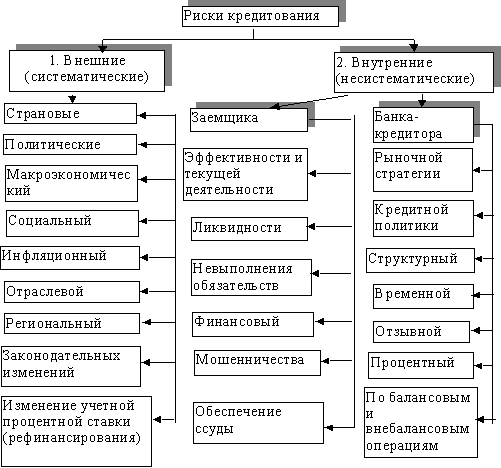

2.1.1 Внешние источники информации

Для получения такого рода данных банку, разумеется потребуется информация характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности заемщика могут служить:

- переговоры с заявителями;

- инспекция на месте;

- анализ финансовых отчетов.

- внешние источники;

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников.

Еще одним источником сведений является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом - организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако в информации содержаться только факты, но отсутствует анализ, объяснение или какие - либо рекомендации. Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

2.1.2 Источники сведений, необходимых для расчета показателей кредитоспособности

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время, как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, техпромфинплан, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

2.2 Методики оценки кредитоспособности заемщика

2.2.1 Сбербанковская методика

Методика, используемая Сбербанком РФ, основывается на определении класса кредитоспособности заемщика. Для определения класса необходимо рассмотреть 5 коэффициентов:

1. Коэффициент абсолютной ликвидности;

2. Промежуточный коэффициент покрытия;

3. Коэффициент текущей ликвидности;

4. Коэффициент соотношения собственных и заемных средств;

5. Рентабельность основной деятельности.

Коэффициент абсолютной ликвидности – это соотношение денежных средств и высоколиквидных ценных бумаг с краткосрочными обязательствами.

Таблица 1 - Коэффициент абсолютной ликвидности

| Показатели | 31.03.06 | 30.06.06 | 30.09.06 | 31.12.06 |

| 1.Денежные средства, т. р. | 11 | 54 | 13 | 165 |

| 2.Высоколиквидные ценные бумаги | 0 | 0 | 0 | 0 |

| 3.Краткосрочные обязательства, т. р. | 47 | 44 | 58 | 235 |

| 4.Коэффициент абсолютной ликвидности | 0,23 | 1,23 | 0,22 | 0,70 |

| 5.Изменение, % | 100 | 524,38 | 95,77 | 300,00 |

Промежуточный коэффициент покрытия рассчитывается как отношение денежных средств, краткосрочных финансовых вложений краткосрочных дебиторской задолженности к краткосрочным обязательствам.

Таблица 2 - Промежуточный коэффициент покрытия

| Показатели | 31.03.06 | 30.06.06 | 30.09.06 | 31.12.06 |

| 1.Денежные средства, т. р. | 11 | 54 | 13 | 165 |

| 2.Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 |

| 3.Краткосрочная дебиторская задолженность, т.р. | 80 | 39 | 93 | 84 |

| 4.Краткосрочные обязательства, т. р. | 47 | 44 | 58 | 235 |

| 5.Промежуточный коэффициент покрытия | 1,94 | 2,11 | 1,83 | 1,06 |

| 6.Изменение, % | 100 | 109,17 | 94,39 | 54,73 |

Коэффициент текущей ликвидности – отношение всей суммы оборотных активов к краткосрочным обязательствам.

Таблица 3 - Коэффициент текущей ликвидности

| Показатели | 31.03.06 | 30.06.06 | 30.09.06 | 31.12.06 |

| 1.Оборотные активы (т.р.) | 102 | 102 | 140 | 294 |

| 2.Краткосрочные обязательства, т. р. | 47 | 44 | 58 | 235 |

| 3.Коэффициент текущей ликвидности | 2,17 | 2,32 | 2,41 | 1,25 |

| 4.Изменение, % | 100 | 106,82 | 111,22 | 57,65 |

Коэффициент соотношения собственных и заемных средств, т. е. отношение величины собственных средств к величине обязательств. Если коэффициент принимает значение менее 1, то это говорит о том, что на предприятии велика доля заемных средств и финансовое положение неустойчиво.

Таблица 4 - Коэффициент соотношения собственных и заемных средств

| Показатели | 31.03.06 | 30.06.06 | 30.09.06 | 31.12.06 |

| 1.Собственный капитал (т.р.) | 115 | 137 | 161 | 134 |

| 2.Долгосрочные привлеченные средства | 0 | 0 | 0 | 0 |

| 3.Краткосрочные привлеченные средства | 47 | 44 | 58 | 235 |

| 4.Соотношение собственных и заемных средств | 2,45 | 3,11 | 2,78 | 0,57 |

| 5.Изменение, % | 100 | 127,25 | 113,45 | 23,30 |

В целом, коэффициент соотношения собственных и заемных средств характеризует предприятие с той же стороны, что и коэффициент автономии. И, как видно из таблицы, фирма не зависела от привлеченных средств на протяжении всего года, исключая последний квартал, когда был сделан большой заказ на поступление материалов.

Для вычисления рентабельности основной деятельности необходимо прибыль от продаж (*100) разделить на выручку от реализации. Этот показатель показывает насколько эффективна основная деятельность предприятия

Таблица 5 - Рентабельности основной деятельности

| Показатели | 31.03.06 | 30.06.06 | 30.09.06 | 31.12.06 |

| 1.Выручка от реализации | 585 | 1189 | 1657 | 1853 |

| 2.Прибыль от продаж | 53 | 128 | 115 | 74 |

| 3.Балансовая прибыль | 44 | 110 | 89 | 45 |

| 4.Рентабельность основной деятельности(%) | 9,06 | 10,77 | 6,94 | 3,99 |

| 5.Изменение, % | 100 | 118,83 | 76,60 | 44,08 |

| 6.Рентабельность с учетом прочей деятельности(%) | 7,52 | 9,25 | 5,37 | 2,43 |

| 7.Изменение, % | 100 | 123,00 | 71,41 | 32,29 |

Анализ таблицы показывает, что показатель в течение периода резко сократился (это характеризует предприятие не с лучшей стороны), что может свидетельствовать о неправильном распределении затрат. Об этом же свидетельствует и следующая таблица. Как видно, к концу года произошло постепенное увеличение показателей.

Таблица 6 - Оборачиваемость элементов оборотных активов

| Показатели | 31.03.06-30.06.06 | 30.06.06-30.09.06 | 30.09.06-31.12.06 |

| 1.Объем дневных продаж (т.р.) | 6,67 | 6,14 | 5,15 |

| 2.Средняя стоимость оборотных активов (т.р.) | 102 | 121 | 217 |

| 3.Оборачиваемость оборотных активов (дней) | 15 | 20 | 42 |

| 4.Изменение, % | 100 | 128,87 | 275,54 |

| 5.Средняя стоимость дебиторской задолженности (т.р.) | 59,5 | 66 | 88,5 |

| 6.Оборачиваемость дебиторской задолженности (дней) | 9 | 11 | 17 |

| 7.Изменение, % | 100 | 120,50 | 192,64 |

| 8.Средняя стоимость запасов (т.р.) | 7,5 | 18,5 | 20 |

| 9.Оборачиваемость запасов (дней) | 1 | 3 | 4 |

| 10.Изменение, % | 100 | 267,96 | 345,37 |

После того как вычисляются основные коэффициенты, необходимо разбить их на категории в зависимости от фактического значения.

Таблица 7 - Категории показателей в зависимости от фактических значений

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| К3 | 2,0 и выше | 1,0-2,0 | менее1,0 |

| К4 | |||

| Кроме торговли | 1,0 и выше | 0,7-1,0 | менее 0,7 |

| для торговли | 0,6 и выше | 0,4-0,6 | менее 0,4 |

| К5 | 0,15 и выше | менее 0,15 | нерентаб. |

И по следующей формуле рассчитать классность заемщика:

Σ категория коэффициента * вес показателя

Таблица 8 - Оценка класса кредитоспособности заемщика

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы баллов | Класс |

| К1 | 0,23 | 1 | 0,11 | 0,11 | |

| К2 | 1,94 | 1 | 0,05 | 0,05 | |

| К3 | 2,17 | 1 | 0,42 | 0,42 | |

| К4 | 2,45 | 1 | 0,21 | 0,21 | |

| К5 | 0,0906 | 2 | 0,21 | 0,42 | |

| Итого на 31.03.06 | х | х | 1 | 1,21 | 2 |

| К1 | 1,23 | 1 | 0,11 | 0,11 | |

| К2 | 2,11 | 1 | 0,05 | 0,05 | |

| К3 | 2,32 | 1 | 0,42 | 0,42 | |

| К4 | 3,11 | 1 | 0,21 | 0,21 | |

| К5 | 0,1077 | 2 | 0,21 | 0,42 | |

| Итого на 30.06.06 | х | х | 1 | 1,21 | 2 |

| К1 | 0,22 | 1 | 0,11 | 0,11 | |

| К2 | 1,83 | 1 | 0,05 | 0,05 | |

| К3 | 2,41 | 1 | 0,42 | 0,42 | |

| К4 | 2,78 | 1 | 0,21 | 0,21 | |

| К5 | 0,0694 | 2 | 0,21 | 0,42 | |

| Итого на 30.09.06 | х | х | 1 | 1,21 | 2 |

| К1 | 0,70 | 1 | 0,11 | 0,11 | |

| К2 | 1,06 | 1 | 0,05 | 0,05 | |

| К3 | 1,25 | 2 | 0,42 | 0,84 | |

| К4 | 0,57 | 3 | 0,21 | 0,63 | |

| К5 | 0,0399 | 2 | 0,21 | 0,42 | |

| Итого на 31.12.06 | х | х | 1 | 2,05 | 2 |

На основе суммы балов заемщик относится к одному из классов:

1 класс, если сумма находится в приделах от1 до1,05

2 класс – от 1,05 до 2,42

3 класс – больше 2,42.

Первоклассные заемщики кредитуются на льготных условиях, второклассные (к которым относится анализируемое предприятие) – на обычных. Выдача же кредитов предприятиям 3 класса связанно с риском.

Банки развитых капиталистических стран применяют сложную систему большого количества показателей для оценки кредитоспособности клиентов. Эта система дифференцирована в зависимости от характера Заемщика (фирма, частное лицо, вид деятельности), а также может основываться как на сальдовых, так и оборотных показателях отчетности клиентов.

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... включает в себя анализ финансовой отчетности заемщика на предмет изменения уровня кредитоспособности, проверку выполнения условий кредитования, проверку залогового обеспечения. Уменьшение рисков потери активов при кредитных операциях достигается путем надлежащим образом оформленного обеспечения и страхования залогов страховыми компаниями с хорошим финансовым положением. Выявление, оценка, ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

0 комментариев