Навигация

Внешние и внутренние риски

79112

знаков

13

таблиц

0

изображений

1.2 Внешние и внутренние риски

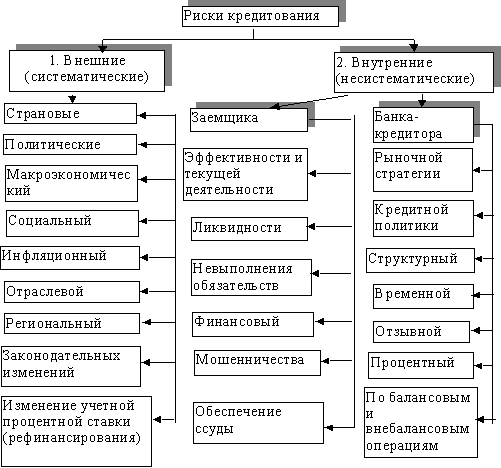

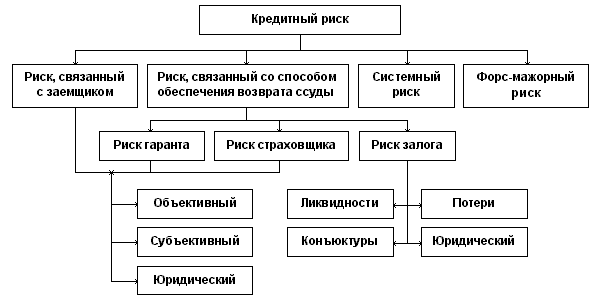

Внешние (систематические) кредитные риски не связаны с конкретно выданными кредитами. На них воздействуют внешние факторы, не зависящие от деятельности кредитной организации или конкретного заемщика. Это могут быть факторы мирового или национального характера. Они не поддаются диверсификации и представляют собой общий риск на все виды кредитов и приравненных к ним операций. Причем кредитор не сможет вернуть свои средства, не понеся потерь. Вследствие чего анализ этих рисков предполагает оценку эффективности кредитования вообще и возможности вложения банком средств в другие активы, менее рисковые (ценные бумаги, валютные средства и т.д.). Эти виды риска прогнозируются путем изучения мирового и национального текущего кредитного рынка и его дальнейшего развития на основе анализа макро-показателей. При этом учитываются такие факторы влияния на внешние риски, как состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика государства и возможные ее изменения в результате государственного регулирования. К внешним кредитным рискам относятся: политический риск, макроэкономический риск, социальный, инфляционный, отраслевой, региональный, риск законодательных изменений (например, создание регулятивных благоприятных условий для предоставления одних видов кредитов и ограничений по другим), риск изменения процентной ставки. Кредитная организация не может их точно прогнозировать и предупредить, а может только учесть при управлении кредитными рисками в виде дополнительных резервов как прямого, так и скрытого характера.

Внутренние (несистематические) кредитные риски связаны с потерей средств в результате финансового положения конкретного заемщика и уровня управления банком-кредитором, то есть риски, зависящие от таких факторов, как коммерческая деятельность заемщика, его кредитоспособность, условия деятельности кредитной организации: специфика работы клиента и его банка, профессиональный уровень, характер операций, рентабельность, деловая активность, репутация и т.д. Таким образом, внутренние кредитные риски делятся на два вида: риски, связанные с организацией-заемщиком, и риски, связанные с деятельностью банка-кредитора. Также среди них можно выделить индивидуальный кредитный риск, возникающий по отдельно взятой ссуде, и совокупный кредитный риск, который возникает по всему кредитному портфелю кредитной организации.

1.3 Индивидуальный риск

Это кредитный риск, возникающий по отдельно взятой кредитной или приравненной к ней операции или группе приравненных операций конкретной кредитной организации. На него влияют факторы менеджмента, разработанные методы и приемы управления рисками и условия проведения кредитных и приравненных операций в конкретной кредитной организации и методы выделения и группировки однородных кредитных и приравненных операций по факторам риска.

Особенно важным на современным этапе развития банковской системы России является выделение рисков, присущих отдельным кредитным операциям банка, например, как при кредитовании по овердрафту:

· риск возникновения несанкционированного овердрафта;

· риск нарушения очередности платежей при овердрафте;

· риск непрерывности ссудной задолженности по овердрафту и ряд других.

· Для инвестиционных кредитов характерны следующие специфические риски:

· риск неправильного определения потребности клиента в кредитовании;

· риск неправильного выбора пакета кредитов;

· риск неокончания строительства;

· риск устаревания проекта;

· риск обесценения обеспечения;

· риск нехватки сырья, отсутствия рынка сбыта готовой продукции;

· риск неправильного расчета потоков наличности;

· риск пересмотра прав собственности на проект;

· риск неплатежеспособности гаранта;

· риск некачественного инвестиционного меморандума.

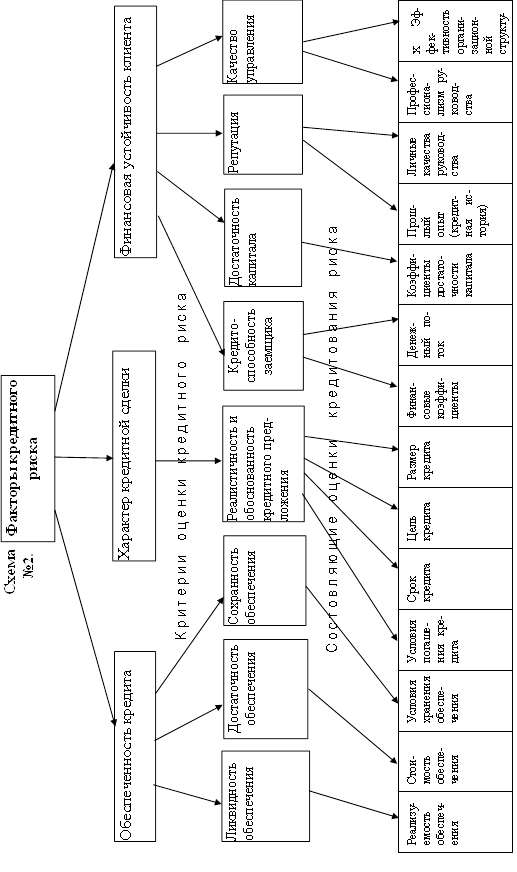

Индивидуальный кредитный риск или кредитный риск заемщика напрямую связан с его репутацией и результатами хозяйственной деятельности. Этот риск определяется следующими факторами:

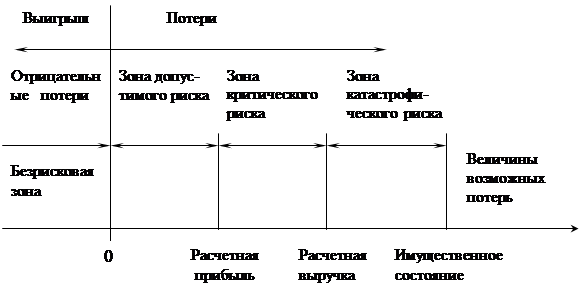

· Риск эффективности текущей деятельности — риск возможности потерь, наступающий в связи с отрицательными результатами финансово-хозяйственной деятельности заемщика. Эффективность хозяйственной деятельности организаций зависит от рода их деятельности, принадлежности к отраслям народного хозяйства (торговля, промышленность и т.д.), от уровня управления (типа поведения на рынке) и т.д.

· Риск ликвидности — это риск потерь в случае неспособности организации-заемщика исполнять свои текущие обязательства. Фактор, который показывает связь кредитного риска с риском ликвидности, их взаимное влияние и проникновение.

· Риск невыполнения обязательств — риск потерь по причинам неисполнения, неполного или некачественного исполнения обязательств. Он может возникнуть в результате непредвиденных обстоятельств (потеря, утрата залога и т.д.

· Финансовый риск — это риск потерь в случае банкротства заемщика.

· Риск мошенничества — риск, возникающий в результате злоупотреблений заемщика и нежелания его вообще возвращать свои долги. Это факторы, которые показывают связь кредитного риска с операционным.

· Внешние риски, влияющие на деятельность конкретного заемщика. Это факторы, определяющие взаимопроникновение различных видов риска друг в друга.

· Риски заемщика, спровоцированные непосредственно кредитной организацией из-за неправильной оценки риска по отдельно взятой ссуде, неправильного выбора вида ссуды и конкретных условий кредитования банковским менеджером.

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... включает в себя анализ финансовой отчетности заемщика на предмет изменения уровня кредитоспособности, проверку выполнения условий кредитования, проверку залогового обеспечения. Уменьшение рисков потери активов при кредитных операциях достигается путем надлежащим образом оформленного обеспечения и страхования залогов страховыми компаниями с хорошим финансовым положением. Выявление, оценка, ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

0 комментариев