Навигация

Первое уравнение идентифицируемое, следовательно, для его решения применяется косвенный метод наименьших квадратов

31284

знака

22

таблицы

2

изображения

2. Первое уравнение идентифицируемое, следовательно, для его решения применяется косвенный метод наименьших квадратов.

Косвенный метод наименьших квадратов (МНК):

- Составить приведенную форму модели и определить численные значения параметров каждого уравнения системы обычным МНК.

- Путем алгебраических преобразований переходим от приведенной формы к уравнениям структурной формы модели и получаем численные оценки структурных параметров.

Для решения второго уравнения, а оно у нас сверхидентифицируемое, применяется – двухшаговый метод наименьших квадратов.

Двушшаговый метод:

- Составить приведенную форму модели и определить численные значения параметров каждого уравнения системы обычным МНК.

- Выявляем эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и находим расчетные значения по соответствующим уравнениям приведенной формы модели.

- Обычным МНК определяем параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части данного структурного уравнения.

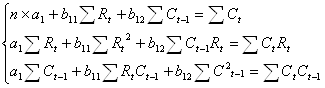

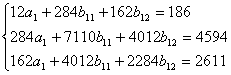

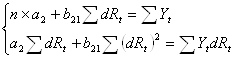

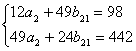

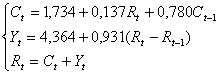

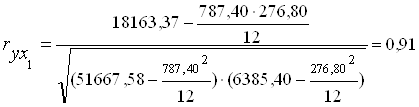

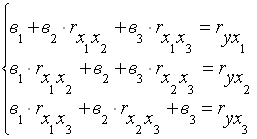

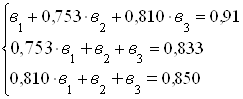

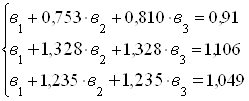

3. Найдем структурные коэффициенты первого и второго уравнений на основании исходных данных.

Составим расчетную таблицу (Rt = Ct + Yt ; обозначим d Rt = Rt - Rt-1).

Таблица 3.1 Расчетная таблица

| № | Yt | Ct | Rt-1 | Ct-1 | Rt | dRt | Yt*dRt | (dRt)2 | (Rt)2 | (Ct-1*Rt | Ct*Rt | (Ct-1)2 | Ct*Ct-1 |

| 1 | 4 | 14 | 15 | 12 | 18 | 3 | 12 | 9 | 324 | 216 | 252 | 144 | 168 |

| 2 | 4 | 13 | 14 | 11 | 17 | 3 | 12 | 9 | 289 | 187 | 221 | 121 | 143 |

| 3 | 6 | 15 | 16 | 12 | 21 | 5 | 30 | 25 | 441 | 252 | 315 | 144 | 180 |

| 4 | 10 | 20 | 22 | 15 | 30 | 8 | 80 | 64 | 900 | 450 | 600 | 225 | 300 |

| 5 | 9 | 20 | 26 | 17 | 29 | 3 | 27 | 9 | 841 | 493 | 580 | 289 | 340 |

| 6 | 8 | 14 | 18 | 12 | 22 | 4 | 32 | 16 | 484 | 264 | 308 | 144 | 168 |

| 7 | 7 | 16 | 18 | 14 | 23 | 5 | 35 | 25 | 529 | 322 | 368 | 196 | 224 |

| 8 | 6 | 12 | 15 | 10 | 18 | 3 | 18 | 9 | 324 | 180 | 216 | 100 | 120 |

| 9 | 8 | 12 | 19 | 11 | 20 | 1 | 8 | 1 | 400 | 220 | 240 | 121 | 132 |

| 10 | 12 | 21 | 28 | 20 | 33 | 5 | 60 | 25 | 1089 | 660 | 693 | 400 | 420 |

| 11 | 8 | 12 | 18 | 12 | 20 | 2 | 16 | 4 | 400 | 240 | 240 | 144 | 144 |

| 12 | 16 | 17 | 26 | 16 | 33 | 7 | 112 | 49 | 1089 | 528 | 561 | 256 | 272 |

| ∑ | 98 | 186 | 235 | 162 | 284 | 49 | 442 | 245 | 7110 | 4012 | 4594 | 2284 | 2611 |

Коэффициенты уравнений найдем методом наименьший квадратов:

(решение системы найдено в программе MATLAB)

(решение системы найдено в программе MATLAB)

Таким образом, получена система структурных уравнений

Задача 4

Динамика номинальной среднемесячной заработной платы одного работника области характеризуется следующими данными:

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Тыс. руб. | 3,2 | 3,1 | 3,5 | 3,5 | 3,7 | 4,0 | 4,1 | 4,0 | 4,1 | 4,2 | 4,3 | 5,4 |

Задание

1. Определите коэффициент автокорреляции первого порядка и дайте его интерпретацию.

2. Постройте линейное уравнение тренда. Дайте интерпретацию параметрам.

3. С помощью критерия Дарбина – Уотсона сделайте выводы относительно автокорреляции в остатках в рассматриваемом уравнении.

4. Дайте интервальный прогноз ожидаемого уровня номинальной заработной платы на январь следующего года.

Решение

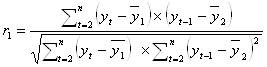

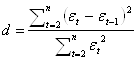

1. Коэффициент автокорреляции первого порядка рассчитывается по следующей формуле:

где  ;

;

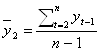

Для расчета коэффициента автокорреляции первого порядка составим расчетную таблицу:

Таблица 4.1 Расчетная таблица

| t | yt | yt-1 |

|

|

|

|

|

| 1 | 3,2 | - | - | - | - | - | - |

| 2 | 3,1 | 3,2 | -0,9 | 2,8 | -2,5 | 7,9 | 0,8 |

| 3 | 3,5 | 3,1 | -0,5 | 2,7 | -1,3 | 7,3 | 0,2 |

| 4 | 3,5 | 3,5 | -0,5 | 3,1 | -1,5 | 9,7 | 0,2 |

| 5 | 3,7 | 3,5 | -0,3 | 3,1 | -0,9 | 9,7 | 0,1 |

| 6 | 4,0 | 3,7 | 0,0 | 3,3 | 0,0 | 11,0 | 0,0 |

| 7 | 4,1 | 4,0 | 0,1 | 3,6 | 0,4 | 13,0 | 0,0 |

| 8 | 4,0 | 4,1 | 0,0 | 3,7 | 0,0 | 13,8 | 0,0 |

| 9 | 4,1 | 4,0 | 0,1 | 3,6 | 0,4 | 13,0 | 0,0 |

| 10 | 4,2 | 4,1 | 0,2 | 3,7 | 0,8 | 13,8 | 0,0 |

| 11 | 4,3 | 4,2 | 0,3 | 3,8 | 1,2 | 14,5 | 0,1 |

| 12 | 5,4 | 4,3 | 1,4 | 3,9 | 5,5 | 15,3 | 2,0 |

| Итого | 47,1 | 41,7 | 0,0 | 37,3 | 2,1 | 129 | 3,4 |

![]() = 3,991;

= 3,991;

![]() = 0,391.

= 0,391.

Коэффициент автокорреляции первого порядка равен:

![]() =

= ![]() = 0,1.

= 0,1.

Это значение (0,1) свидетельствует о слабой зависимости текущих уровней ряда от непосредственно им предшествующих уровней, т. е. слабой зависимости между номинальной среднемесячной заработной платы текущего и непосредственно предшествующего месяца.

2. Линейное уравнение трендов имеет вид:

![]()

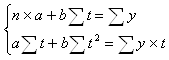

Параметры a и b этой модели определяются обычным МНК. Система нормальных уравнений следующая:

По исходным данным составит расчетную таблицу:

Таблица 4.2 Расчетная таблица

| t | y | yt | t2 | |

| 1 | 3,2 | 3,2 | 1 | |

| 2 | 3,1 | 6,2 | 4 | |

| 3 | 3,5 | 10,5 | 9 | |

| 4 | 3,5 | 14 | 16 | |

| 5 | 3,7 | 18,5 | 25 | |

| 6 | 4 | 24 | 36 | |

| 7 | 4,1 | 28,7 | 49 | |

| 8 | 4 | 32 | 64 | |

| 9 | 4,1 | 36,9 | 81 | |

| 10 | 4,2 | 42 | 100 | |

| 11 | 4,3 | 47,3 | 121 | |

| 12 | 5,4 | 64,8 | 144 | |

| Итого | 78 | 47,1 | 328,1 | 650 |

| Средние | 6,5 | 3,925 | 27,342 | 54,167 |

Система нормальных уравнений составит:

![]()

Используем следующие формулы для нахождения параметров:

![]() = 0,153;

= 0,153;

![]() = 2,927.

= 2,927.

Линейное уравнение трендов

![]() = 2,927 + 0,153* t

= 2,927 + 0,153* t

Параметр b = 0,153 означает, что с увеличение месяца на 1 месяц номинальная среднемесячная заработная плата увеличивается в среднем на 0,153 тыс. руб.

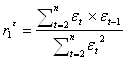

3. Для оценки существенности автокорреляции остатков используют критерий Дарбина – Уотсона:

Коэффициент автокорреляции остатков первого порядка может определятся как:

Для каждого момента (периода) времени t = 1 : n значение компонента ![]() определяется как

определяется как

![]()

Составим расчетную таблицу

Таблица 4.3 Расчетная таблица

| t | y |

|

|

|

|

|

|

|

| |

| 1 | 3,2 | 3,080 | 0,120 | - | - | - | 0,014 | - | - | |

| 2 | 3,1 | 3,233 | -0,133 | 0,120 | -0,253 | 0,064 | 0,018 | 0,018 | -0,016 | |

| 3 | 3,5 | 3,386 | 0,114 | -0,133 | 0,247 | 0,061 | 0,013 | 0,013 | -0,015 | |

| 4 | 3,5 | 3,539 | -0,039 | 0,114 | -0,153 | 0,023 | 0,002 | 0,002 | -0,004 | |

| 5 | 3,7 | 3,692 | 0,008 | -0,039 | 0,047 | 0,002 | 0,000 | 0,000 | 0,000 | |

| 6 | 4 | 3,845 | 0,155 | 0,008 | 0,147 | 0,022 | 0,024 | 0,024 | 0,001 | |

| 7 | 4,1 | 3,998 | 0,102 | 0,155 | -0,053 | 0,003 | 0,010 | 0,010 | 0,016 | |

| 8 | 4 | 4,151 | -0,151 | 0,102 | -0,253 | 0,064 | 0,023 | 0,023 | -0,015 | |

| 9 | 4,1 | 4,304 | -0,204 | -0,151 | -0,053 | 0,003 | 0,042 | 0,042 | 0,031 | |

| 10 | 4,2 | 4,457 | -0,257 | -0,204 | -0,053 | 0,003 | 0,066 | 0,066 | 0,052 | |

| 11 | 4,3 | 4,610 | -0,310 | -0,257 | -0,053 | 0,003 | 0,096 | 0,096 | 0,080 | |

| 12 | 5,4 | 4,763 | 0,637 | -0,310 | 0,947 | 0,897 | 0,406 | 0,406 | -0,197 | |

| Σ | 1,145 | 0,714 | 0,7 | -0,067 |

Критерий Дарбина – Уотсона равен ![]()

![]() = 1,604.

= 1,604.

Коэффициент автокорреляции равен ![]() = - 0,096.

= - 0,096.

Фактическое значение d сравниваем с табличными значениями при 5%-ном уровне значимости. При n = 12 месяцев и m = 1 (число факторов) нижнее значение d’ равно 0,97, а верхнее – 1,33. Фактическое значение d=1,604 > d’=1,33, следовательно, автокорреляция остатков отсутствует.

Чтобы проверить значимость отрицательного коэффициента автокорреляции, сравним фактическое значение d с (4-dL) и (4-dU):

| 4-dL | 4-dU | |

| 1,604 | 3,03 | 2,67 |

Из таблицы видно, что в обоих случаях фактическое значение меньше сравниваемых. Это означает отсутствие в остатках автокорреляции.

Так же принято считать, что если фактическое значение d близко к 2, то автокорреляции остатков нет. В нашем примере это совпадает.

4. В соответствии с интерпретацией параметров линейного тренда, каждый последующий уровень ряда есть сумма предыдущего уровня и среднего цепного абсолютного прироста. Тогда:

а) Точечный прогноз составит:

Точечный прогноз по уравнению тренда – это расчетное значение переменной ![]() , полученное путем подстановки в уравнение тренда значений

, полученное путем подстановки в уравнение тренда значений

![]()

(n – длина динамического ряда, l – период упреждения).

![]() = 2,927 + 0,153* (12 + 1) = 4,916 (тыс. руб.)

= 2,927 + 0,153* (12 + 1) = 4,916 (тыс. руб.)

ожидаемый уровень номинальной заработной платы на январь следующего года.

б) Интервальный прогноз составит:

Доверительный интервал прогноза определяется с вероятностью 0,95, как:

![]()

![]() ;

;

где, tтабл=2,2281 - табличное значение t-критерия Стьюдента для уровня значимости α=0,05 и числа степеней свободы (n – 2 = 12 – 2 = 10); ![]() - стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

- стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

Данные необходимые для расчета представим в таблице.

Таблица 4.4 Расчетная таблица

| t | y |

|

|

|

|

|

|

|

| |

| 1 | 1 | 3,2 | 3,080 | 2 | -4,5 | 20,25 | 0,120 | 0,014 | -5,5 | 30,25 |

| 2 | 2 | 3,1 | 3,233 | 3 | -3,5 | 12,25 | -0,133 | 0,018 | -4,5 | 20,25 |

| 3 | 3 | 3,5 | 3,386 | 4 | -2,5 | 6,25 | 0,114 | 0,013 | -3,5 | 12,25 |

| 4 | 4 | 3,5 | 3,539 | 5 | -1,5 | 2,25 | -0,039 | 0,002 | -2,5 | 6,25 |

| 5 | 5 | 3,7 | 3,692 | 6 | -0,5 | 0,25 | 0,008 | 0,000 | -1,5 | 2,25 |

| 6 | 6 | 4 | 3,845 | 7 | 0,5 | 0,25 | 0,155 | 0,024 | -0,5 | 0,25 |

| 7 | 7 | 4,1 | 3,998 | 8 | 1,5 | 2,25 | 0,102 | 0,010 | 0,5 | 0,25 |

| 8 | 8 | 4 | 4,151 | 9 | 2,5 | 6,25 | -0,151 | 0,023 | 1,5 | 2,25 |

| 9 | 9 | 4,1 | 4,304 | 10 | 3,5 | 12,25 | -0,204 | 0,042 | 2,5 | 6,25 |

| 10 | 10 | 4,2 | 4,457 | 11 | 4,5 | 20,25 | -0,257 | 0,066 | 3,5 | 12,25 |

| 11 | 11 | 4,3 | 4,610 | 12 | 5,5 | 30,25 | -0,310 | 0,096 | 4,5 | 20,25 |

| 12 | 12 | 5,4 | 4,763 | 13 | 6,5 | 42,25 | 0,637 | 0,406 | 5,5 | 30,25 |

| Σ | 78 | 47,1 | 47,058 | 0,042 | 0,714 | 143 | ||||

| Сред | 6,5 |

![]() = 0,714 - остаточная сумма квадратов.

= 0,714 - остаточная сумма квадратов.

![]() = 0,267 – среднее квадратическое отклонение остаточной суммы квадратов

= 0,267 – среднее квадратическое отклонение остаточной суммы квадратов

![]()

= 0,313

= 0,313

Таким образом, прогнозируемый уровень номинальной заработной платы на январь следующего года составит

![]()

![]() = 4,916 ± 2,2281*0,313 = 4,916 ± 0,697 тыс. руб.

= 4,916 ± 2,2281*0,313 = 4,916 ± 0,697 тыс. руб.

Выполненный прогноз уровня номинальной заработной платы на январь следующего года оказался надежным (р = 1 - ![]() = 0,95), и не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,33 раза

= 0,95), и не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,33 раза

Dγ = γ![]() mаx / γ

mаx / γ![]() min = 5,613 / 4,219 = 1,33.

min = 5,613 / 4,219 = 1,33.

Задача 5

Динамика численности незанятых граждан и объема платных услуг населению в регионе характеризуется следующими данными

| Месяц | Число незанятых граждан тыс.чел .,x1 | Объем платных услуг населению млрд.руб., y1 |

| Январь | 44,0 | 6,5 |

| Февраль | 45,5 | 7,0 |

| Март | 47,9 | 7,0 |

| Апрель | 48,3 | 7,4 |

| Май | 49,1 | 7,5 |

| Июнь | 49,9 | 7,2 |

| Июль | 50,5 | 7,5 |

| Август | 51,9 | 7,9 |

| Сентябрь | 52,3 | 8,2 |

| Октябрь | 52,3 | 8,5 |

| Ноябрь | 53,5 | 8,9 |

| Декабрь | 54,7 | 9,2 |

В результате аналитического выравнивания получены следующие уравнения трендов и коэффициент детерминации(t=1÷12):

А) для объема платных услуг населению

Ŷ1=6,3061+0,2196t ,R2=0,9259

Б) для численности незанятых граждан

̂х1=43,724+0,8937t , R2=0,989

Задание

Похожие работы

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

... удобрений на 1 кг. Средняя ошибка аппроксимации = 1/25 ∙494,486 = 19,780% Ошибка аппроксимации 19,78 % > 12% – модель ненадежна и статистически незначима. Оценим тесноту связи с помощью показателей корреляции и детерминации. Тесноту связи показывает коэффициент корреляции: δx- показывает, что в среднем фактор Х меняется в пределах , 3,46 ± 4,672 δу - ...

... Hо. №29. ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ. ИНТЕРПРИТАЦИЯ ПАРАМЕТРОВ МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ. Величину L, характеризующую запаздывание в воздействии фактора на результат, называют в эконометрике лагом, а временные ряды самих факторных переменных, сдвинутые на один ил более моментов времени, — лаговыми переменными. Эконометрическое моделирование осуществляется с ...

... , характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве. Основным положением системы национальных счетов является расчет обобщающих показателей развития различных отраслей в рамках национальной экономики на различных стадиях воспроизводственных процессов, а также взаимоувязка этих показателей как между собой, так и во временных ...

0 комментариев