Грошові кошти;

Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

Висновки та рекомендації щодо подальшої діяльності

Навигация

Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

Аналіз структури джерел коштів та єфективності їх використання

61296

знаков

7

таблиц

1

изображение

1.3 Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

Кошти, які використовуються для формування капіталу підприємства, мають свою ціну. Її величина, або вартість капіталу, повною мірою визначається наявними у підприємства можливостями вибору джерел фінансування. Тому виникає необхідність вивчення питань, пов’язаних з методологією визначення вартості капіталу.

Сума коштів, яку необхідно сплатити за використання фінансових ресурсів, що виражена у відсотках, називається «ціною капіталу». Інакше кажучи, ціна капіталу показує, яку суму потрібно заплатити за залучення одиниці капіталу цього джерела.

Ціну має не тільки позиковий, але і власний капітал. Це обумовлено тим, що капітал може бути вкладено і за межами підприємства. Тому вартість власного капіталу розглядається з погляду упущеної вигоди.

Акціонер, вкладаючи капітал у діяльність підприємства, упускає інші можливості одержання прибутку від вкладення наявних у нього коштів. Відповідно компенсацією, або платою за упущену вигоду, акціонеру мають стати майбутні доходи у вигляді дивідендів або/і підвищення вартості акцій.

У літературі розглядаються різні способи визначення ціни власного капіталу. Найбільш розповсюдженими є такі підходи на основі:

- дивідендів;

- доходів;

- визначення ціни капітальних активів.

У вітчизняній практиці методи розрахунку ускладнюються низьким рівнем розвитку ринку, відсутністю стабільної інвестиційної і дивідендної політики, неможливістю надійного прогнозування розміру чистого прибутку у майбутньому.

Визначаючи вартість окремих джерел фінансування – власного і позикового капіталу, - потрібно розрахувати середню вартість капіталу як середньозважену величину вартості усіх категорій капіталу:

![]() , (1.11)

, (1.11)

де СВК – середньозважена вартість капіталу;

Сi – ціна i-того джерела коштів;

di – питома вага джерела коштів у загальній їх сумі.

Визначення ціни капіталу не зводиться тільки до розрахунку відсотків, які необхідно сплатити власникам фінансових ресурсів, але і характеризує ту норму рентабельності, яку потрібно забезпечити підприємству, щоб не змінити своєї ринкової вартості. Тому аналіз капіталу доповнюється оцінкою ефективності використання власного і позикового капіталу.

Щодо визначення ціни капіталу, то воно не зводиться тільки до розрахунку відсотків, які необхідно сплатити власникам фінансових ресурсів, а й характеризує ту норму рентабельності, яку повинно забезпечити підприємство, щоб не змінити своєї ринкової вартості. Тому аналіз капіталу доповнюється оцінкою ефективності використання власного і залученого капіталу, який рекомендується здійснювати за допомогою таких показників дохідності:

- загальна рентабельність інвестованого капіталу;

- ставка рентабельності (дохідності) власного капіталу;

- ставка рентабельності (дохідності) залученого капіталу.

Необхідно звернути увагу на те, що залучення банківського кредиту за певних умов є економічно виправданим, незважаючи на збільшення фінансових витрат, пов’язаних зі сплатою відсотків. Тоді, коли ціна банківського кредиту нижча, ніж рентабельність вкладення капіталу в активні операції підприємства, використання залучених коштів є раціональним, оскільки забезпечує збільшення норми прибутку на вкладений капітал. [23]

Це правило оцінки доцільності залучення (ефективності використання) позикового капіталу дістало назву ефекту фінансового важеля:

![]() , (1.12)

, (1.12)

де: ЕФВ – ефект фінансового важеля;

ЕР – економна рентабельність інвестованого капіталу до сплати процентів або коефіцієнт прибутковості як відношення суми прибутку до середньої вартості інвестованого капіталу;

Коп – коефіцієнт оподаткування як відношення суми податків до суми прибутку;

СП – ставка позикового процента;

ПК – позиковий капітал;

ВК – власний капітал.

Ефект фінансового важеля показує, на скільки процентів збільшилася рентабельність власного капіталу (РВК) за рахунок залучення позикових коштів в оборот підприємства. Він виникає тоді, коли економічна рентабельність вище позикового процента. [20]

Ефект фінансового важеля складається з двох елементів:

а) різниці між коефіцієнтом прибутковості (рентабельності) інвестованого капіталу після сплати податків і ставкою за кредити ЕР(1-Коп)-СП;

б) плеча фінансового важеля виникає, коли ЕР(1-Коп)-СП>0.

Становище дещо змінюється з ефектом фінансового важеля, якщо при обчисленні оподаткованого прибутку врахувати фінансові витрати з обслуговування боргу. Тоді за рахунок податкової економії реальна ставка процента за кредити зменшується і дорівнює СП(1-Коп). Ефект фінансового важеля можна розраховувати за формулою:

![]() . (1.13)

. (1.13)

За умов інфляції ЕФВ залежить від таких факторів:

- різницею між ставкою дохідності всього інвестованого капіталу і ставкою позикового процента;

- рівня оподаткування;

- суми боргових забов’язань;

- темпів інфляції.

Таким чином, зовнішня заборгованість (позиковий капітал) виступає, з одного боку, джерелом подальшого розвитку діяльності підприємства, з іншого – фактором підвищення фінансового ризику. Залучаючи позиковий капітал, господарюючий суб’єкт може швидше досягти поставленої мети. А для того, щоб зменшити зростаючий у зв’язку з цим фінансовий ризик, необхідно робити прогноз щодо економічної рентабельності підприємства, ставки банківського процента та рівня інфляції. [20]

Але безмежно збільшувати суму залученого капіталу підприємство не може, бо існують обмеження у вигляді коефіцієнта поточної ліквідності та коефіцієнта забезпеченості власними оборотними коштами.

Оптимізація структури активів і пасивів з метою отримання прибутку та підвищення рентабельності у фінансовому аналізі називається левериджем. Леверидж означає невелику силу, важіль, за допомогою якого можна перемішувати великі предмети. В економічному значенні леверидж — це важіль, при незначному посиленні якого можливо суттєво змінити результати виробничо-фінансової діяльності підприємства. Розрізняють такі види левериджу:

Виробничий леверидж — це потенційна можливість впливати на прибуток підприємства, змінюючи собівартість продукції та обсяг її випуску. Він виражає взаємозв’язок між обсягом виробництва, постійними і змінними витратами та прибутком. Рівень виробничого левериджу можна розрахувати відношенням темпів приросту валового прибутку до темпів приросту обсягів реалізації в натуральному виразі. Він показує ступінь чутливості валового прибутку до зміни обсягу виробництва. При високому рівні виробничого левериджу навіть незначні зміни виробництва продукції призводять до суттєвих змін прибутку.

Фінансовий леверидж – це потенційна можливість впливати на прибуток шляхом зміни обсягу та структури власного і позикового капіталу. Він виражає взаємозв’язок між прибутком і співвідношенням позикового і власного капіталу. Рівень фінансового левериджу визначається відношенням темпів приросту чистого прибутку до темпів приросту валового прибутку. Він показує у скільки разів темпи приросту чистого прибутку вище темпів приросту валового прибутку. Це перевищення досягається за допомогою плеча фінансового важеля. Змінюючи плече фінансового важеля, можна вплинути на прибуток і дохідність власного капіталу. Незначні зміни валового прибутку і рентабельності авансованого капіталу в умовах високого фінансового левериджу можуть призвести до значних змін чистого прибутку, що небезпечно при падінні обсягів виробництва. Зміна структури капіталу у бік збільшення частки позикового капіталу викликає зростання фінансового ризику, хоча при цьому і досягається вищий рівень прибутку.

Виробничо-фінансовий леверидж— це узагальнюючий показник, що дорівнює добутку виробничого та фінансового левериджу. Він відображає ризик, що пов'язаний з можливим нестатком засобів для відшкодування виробничих і фінансових витрат.

Таким чином у першому розділі розглянуті питання завдання, методології та інформаційної бази здійснення аналізу джерел фінансування капіталу підприємства, аналізу динаміки складу та структури джерел формування коштів, аналізу вартості капіталу та оцінки ефективності управління структурою капіталу на основі ефекту фінансового важеля

Капітал підприємства складається з власних та запозичених коштів. Їх оцінку і оптимальний склад можна визначити за допомогою запропонованої схеми аналізу. Поняття "структура капіталу" в найбільш загальному виді характеризується як співвідношення всіх форм власних та позичених фінансових коштів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів.

Структура капіталу, що використовується підприємством, визначає багато аспектів не тільки фінансової, але також ї операційної та інвестиційної його діяльності, оказує активний вплив на кінцеві результати його діяльності. Вона впливає на коефіцієнт рентабельності активів та власного капіталу (тобто на рівень економічної та фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості та платоспроможності (тобто рівень основних фінансових ризиків) та, в кінцевому рахунку, формує співвідношення доходності та ризику в процесі розвитку підприємства.

Похожие работы

... кредитів і порівняти швидкість їх обороту зі швидкістю обороту власних оборотних коштів господарства. Отже, визначимо швидкість оборотності за допомогою таблиці 2.6. Табл.2.6. – Показники ефективності використання короткострокових позик для ТОВ "АФ Україна" за період 2003- 2005 роки. Показники 2003р. 2004р. 2005р. +,- % Середня кредиторська заборгованість, тис. грн.. 188,5 352,4 ...

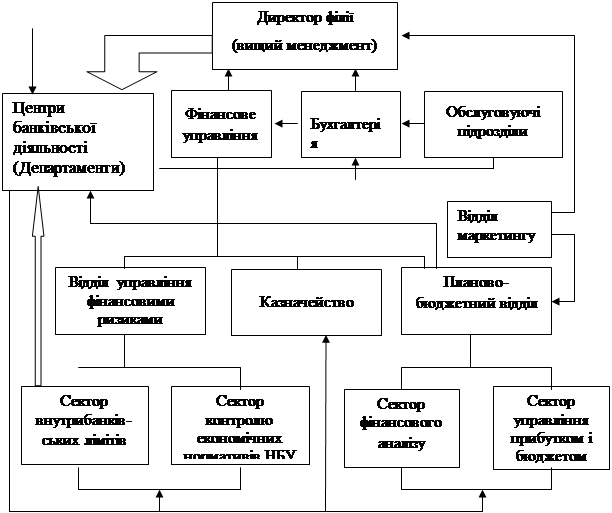

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

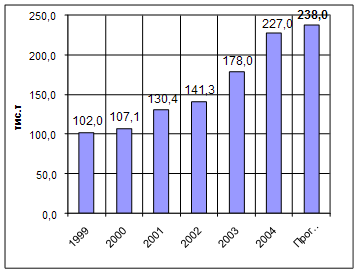

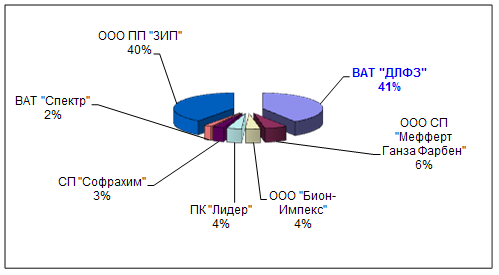

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

0 комментариев