Грошові кошти;

Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

Висновки та рекомендації щодо подальшої діяльності

Навигация

ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

Аналіз структури джерел коштів та єфективності їх використання

61296

знаков

7

таблиц

1

изображение

2. ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

2.1 Експрес аналіз ТОВ «Віват»

Товариство з обмеженою відповідальністю “Віват”, статутний фонд товариства складає 633602,6 тисяч гривень, є умовним. Прибуток підприємства утворюється з надходжень від господарської діяльності. Майно товариства складається з основних засобів, нематеріальних активів та обігових коштів. Товариство здійснює випуск водяних насосів різних видів.

Власний капітал дорівнює 525 млн. грн. Власний капітал підприємства – це частка активів, що зостається за вирахуванням забов’язаннь. Інший додатковий капітал 70 млн. грн. Нерозподілений прибуток складає 166 млн. грн. на кінець періоду. Доходи майбутніх періодів – 201 млн. грн.

Для загальної оцінки майнового і фінансового стану розрахуємо порівняльно-аналітичний баланс, який поєднає в собі дані вертикального і горизонтального аналізів.

Таблиця 2.1 Порівняльно-аналітичний баланс підприємства ТОВ «Віват», тис. грн.

| Найменування статей балансу | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| Абсолютні величини | Відносні величини | Абсолютні величини | Відносні величини | В абсолютних величинах | В структурі балансу | Темпи зростання, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Необігові активи | |||||||

| Основні засоби та нематеріальні активи | 754135,5 | 98,76 | 739693,3 | 98,62 | -14442,2 | -1,91 | -0,13 |

| Усього за розділом I | 756117,9 | 99,03 | 742353,3 | 98,98 | -13764,6 | -1,82 | -0,05 |

| 2. Оборотні активи | |||||||

| Запаси | 3908,8 | 0,51 | 5349,7 | 0,71 | 1440,9 | 36,86 | 0,20 |

| Дебіторська заборгованість | 374 | 0,05 | 318,4 | 0,04 | -55,6 | -14,86 | -0,007 |

| Грошові кошти та їх еквіваленти | 5349,7 | 0,7 | 1428,4 | 0,19 | -3921,3 | -73,29 | -0,509 |

| Разом за розділом 2 | 7435,9 | 0,97 | 7659,6 | 1,02 | 223,7 | 3,00 | 0,05 |

| БАЛАНС | 763553,8 | 100 | 750012,9 | 100 | -13540,9 | 100 | |

| Пасив | |||||||

| 1. Власний капітал | |||||||

| Статутний капітал | 633602,6 | 82,98 | 633602,6 | 84,47 | 0 | 0 | 1,498 |

| Інший додатковий капітал | 70082,4 | 9,18 | 70032,0 | 9,34 | -50,4 | -0,07 | 0,15 |

| Непокритий збиток | -156340,9 | 20,47 | -166306,8 | 22,17 | -9965,9 | 6,37 | 1,70 |

| Разом за розділом 1 | 547344,1 | 71,68 | 537327,8 | 71,64 | -10016,3 | -1,83 | -0,04 |

| 4. Поточні зобов’язання | |||||||

| Кредиторська заборгованість за товари, роботи, послуги | 867,3 | 0,11 | 2679,9 | 0,36 | 1812,6 | 208,99 | 0,24 |

| Поточні забовязання за розрахунками | 5047,3 | 0,66 | 6325,7 | 0,84 | 1278,4 | 25,33 | 0,18 |

| Короткострокові кредити банків | 1875,0 | 0,24 | 2178,2 | 0,29 | 303,2 | 16,17 | 0,05 |

| Разом за розділом 4 | 7933,1 | 1,04 | 11411,2 | 1,52 | 3478,1 | 43,84 | 0,48 |

| БАЛАНС | 763553,8 | 100 | 750012,9 | 100 | -13540,9 | -1,77 | 0 |

З таблиці 2.1 видно, що фірма зазнає збитків, валюта балансу зменшилась на 13,5 млн. грн. Таке зменшення загального капіталу було за рахунок зменшення іншого додаткового капіталу на 50,4 тис. грн. та непокритих збитків у розмірі 166 млн. грн. Фірма неприбуткова, власний капітал у порівнянні з попереднім періодом зменшився на 10 млн. грн.. (-0,04%). Розмір непокритих збитків з кожним роком росте. З 2007 по 2009 роки цей розмір становить 139,8, 156 і 166 млн. грн. відповідно. Довгострокових зобов’язань ТОВ «Віват» не має. Поточні зобов’язання збільшились на 3,4 млн. грн. (+0,48%) за рахунок збільшення кредиторської заборгованості на 1,8 млн. грн.. (+0,24%), короткострокових кредитів банків на 303,2 тис. грн.. (+0,05%) і та поточних зобов’язань за розрахунками на 1,2 млн. грн. (+0,18%). За поточний рік також спостерігається зниження вартості необігових активів на 13,7млн. грн. (-0,05%). Обігові активи трохи збільшились, на 223,7 тис. грн.. (+0,05%), за рахунок збільшення розміру запасів на 1,4 млн. грн. (+0,20%). Також слід зазначити, що у складі активів компанії є частка нематеріальних активів (91,6 тис грн.), а також незавершеного виробництва (2,6 млн. грн. на кінець звітного періоду) з позитивною динамікою. Розмір незавершеного виробництва у складів активів компанії з 2007 по 2009 роки складає відповідно 417,7 тис. грн. (0,052% від балансу), 1,9 млн. грн. (0,259%) і 2,6 млн. грн. (0,355%). Це свідчить про те, що підприємство займається також інвестиційною діяльністю.

Таблиця 2.2 Значення показників оцінки фінансового стану ТОВ «Віват»

| Показник | На початок звітного періоду | На кінець звітного періоду | Зміни |

| 1. Аналіз майнового стану підприємства | |||

| 1 | 2 | 3 | 4 |

| 1.1. Коефіцієнт зносу основних засобів | 0,27761 | 0,29261 | +0,015 |

| 2. Аналіз ліквідності підприємства | |||

| 2.1. Коефіцієнт покриття | 0,93288 | 0,65628 | -0,2766 |

| 2.2. Коефіцієнт швидкої ліквідності | 0,43782 | 0,18589 | -0,25193 |

| 2.3. Коефіцієнт абсолютної ліквідності | 0,35158 | 0,12518 | -0,2264 |

| 2.4. Чистий оборотний капітал, тис. _рн.. | -532,5 | -3933,3 | -3400,8 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства | |||

| 3.1. Коефіцієнт платоспроможності (автономії) | 0,71688 | 0,71642 | -0,00046 |

| 3.2. Коефіцієнт фінансування | 0,39502 | 0,39582 | +0,0008 |

| 3.3. Коефіцієнт забезпеченості власними оборотними засобами | -0,07195 | -0,52375 | -0,4518 |

| 3.4. Коефіцієнт маневреності власного капіталу | -0,00097 | -0,0073 | -0,00633 |

| 4. Аналіз ділової активності підприємства | |||

| 4.1. Коефіцієнт оборотності активів | 0,192 | 0,16864 | -0,02336 |

| 4.2. Коефіцієнт оборотності матеріальних запасів | 39,726 | 35,73069 | -3,9953 |

| 4.3. Коефіцієнт оборотності основних засобів (фондовіддача) | 0,14362 | 0,12169 | -0,02193 |

| 4.4 Коефіцієнт оборотності власного капіталу | 0,26924 | 0,23532 | -0,03392 |

| 5. Аналіз рентабельності підприємства | |||

| 5.1. Коефіцієнт рентабельності активів | -0,01637 | -0,02634 | -0,00997 |

| 5.2. Коефіцієнт рентабельності власного капіталу | -0,02296 | -0,03675 | -0,01379 |

| 5.3. Коефіцієнт рентабельності діяльності | -0,08527 | -0,15617 | -0,0709 |

| 5.4. Коефіцієнт рентабельності продукції | -0,07539 | -0,27808 | -0,20269 |

З таблиці 2.2 розрахунку показників оцінки фінансового стану фірми можна проаналізувати основні складові її діяльності. Щодо майнового стану, то коефіцієнт зносу основних засобів за 2008 і 3009 роки склав 27,76% і 29,26% відповідно, знос засобів за період збільшився на 1,5%. Щодо аналізу ліквідності підприємства, то можна прогледіти негативну динаміку: коефіцієнт покриття знизився у порівнянні з попереднім періодом на 0,2766 і склав 0,65628. В обох періодах цей показник не досягає норми, яка становить більше одиниці. Коефіцієнт швидкої ліквідності, норма якого складає 0,6 – 0,8, також не досягає нормативного рівня і складає 0,43782 і 0,18589 за 2008 та 2009 роки, крім того відбувається зниження даного показника на 0,25193. Коефіцієнт абсолютної ліквідності за два періоди складає 0,35158 і 0,12518, зниження становить 0,2264. Результат даного коефіцієнта має нормативне значення, проте спостерігається негативна тенденція, яка не є доброю ознакою. Чистий оборотний капітал знизився на 3,4 млн. грн. Аналіз платоспроможності підприємства характеризується показниками: коефіцієнт автономії, значення якого співпадає з нормативом більше 0,5, і дорівнює 0,71688 і 0,71642; коефіцієнт фінансування також співпадає з нормативом – менше 1 і складає 0,39502 і 0,39582; коефіцієнт забезпеченості власними оборотними засобами у 2008 році не співпадає з нормативом (більше 0,1) і складає -0,07195, у 2009 році він зменшився на 0,4518 і склав -0,52375; коефіцієнт маневреності власного капіталу має негативний показник і не співпадає з нормативом (більше 0).

Аналіз ділової активності характеризується показниками: коефіцієнт оборотності активів, що має позитивну тенденцію до зниження; коефіцієнт оборотності матеріальних запасів за звітний період зменшився, що не є добрим; фондовіддача активів зменшилась, що також не є добрим; коефіцієнт оборотності власного капіталу також має негативну тенденцію до зниження.

Аналіз рентабельності за усіма показниками показує негативні результати та має тенденцію до зниження, що свідчить про нерентабельну його діяльність

Похожие работы

... кредитів і порівняти швидкість їх обороту зі швидкістю обороту власних оборотних коштів господарства. Отже, визначимо швидкість оборотності за допомогою таблиці 2.6. Табл.2.6. – Показники ефективності використання короткострокових позик для ТОВ "АФ Україна" за період 2003- 2005 роки. Показники 2003р. 2004р. 2005р. +,- % Середня кредиторська заборгованість, тис. грн.. 188,5 352,4 ...

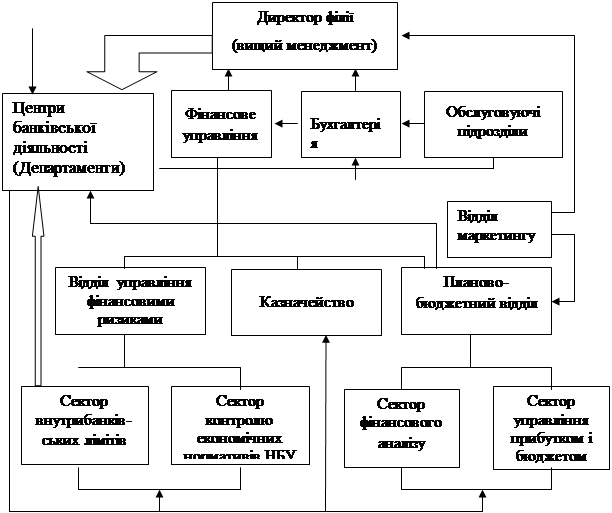

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

0 комментариев