Грошові кошти;

Аналіз вартості капіталу та оцінка ефективності управління структурою капіталу на основі ефекту фінансового важеля

ОЦІНКА ФІНАНСОВОГО СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОВ «ВІВАТ»

Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

Висновки та рекомендації щодо подальшої діяльності

Навигация

Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

Аналіз структури джерел коштів та єфективності їх використання

61296

знаков

7

таблиц

1

изображение

2.2 Оцінка структури джерел фінансових ресурсів ТОВ «Віват»

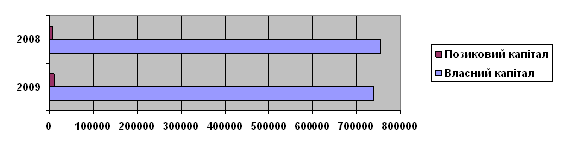

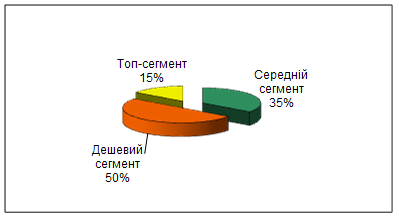

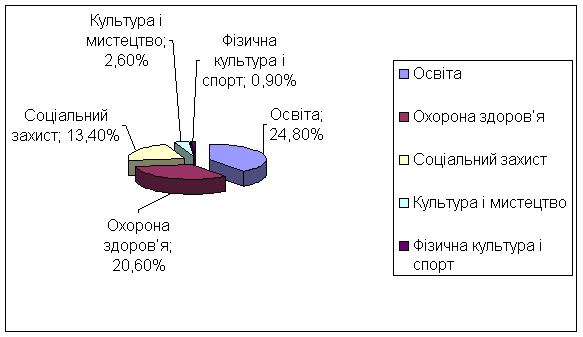

За допомогою показників, що наведені у таблиці 2.3, можна проаналізувати структуру джерел фінансових ресурсів ТОВ «Віват». Коефіцієнт фінансової незалежності (автономії) (Кфн), що показує частку власного капіталу у загальному капіталі підприємства, на початок звітного періоду дорівнював 0,717, тобто 71,7%, на кінець – 0,716 (71,6%). У порівнянні з початком звітного періоду відсоток власного капіталу у структурі балансу знизився на 0,1%, або на 10 млн. грн. Загалом нормальним значенням цього коефіцієнту вважається 60%. У нашому підприємстві цей показник дорівнює аж 71,6%, що свідчить про досить великий розмір капіталізації та малий ризик для кредиторів. Структура капіталу підприємства за 2008 і 2009 роки відображена на рисунку 2.1.

Рис. 2.1 Діаграма структури капіталу ТОВ «Віват» за 2008 і 2009 роки, тис. грн.

Коефіцієнт фінансової стійкості (Кфс), який показує величину коштів у балансі використовувати які підприємство може більш ніж 1 рік. У зв’язку з тим, що наша компанія не має довгострокових зобов’язань цей показник нічим не буде відрізнятися від попереднього.

Коефіцієнт фінансової залежності (Кфз), що показує частку позикового капіталу на початок періоду складав 0,0104 (1,04%), на кінець – 0,0152 (1,52%). Тобто відсоток позикового капіталу на кінець періоду збільшився на 0,48% і становить лише 1,52% від загального обсягу.

Плече фінансового важеля, або коефіцієнт фінансового ризику (Кфр) свідчить про фінансову незалежність фірми від залучених позикових коштів і показує скільки коштів залучає підприємство на 1 грн. власного капіталу. В нашому прикладі значення цього коефіцієнту на початок і кінець періоду становить 0,0145 і 0,0212 відповідно. Оптимальним значенням для цього коефіцієнту вважається 0,3 – 0,5. Низький рівень цього коефіцієнту, не зважаючи на збільшення на 0,0067 за період, обумовлений низьким рівнем позикових коштів у структурі капіталу підприємства.

Коефіцієнт довгострокового залучення позикових коштів (Кдз) в нашому прикладі дорівнює 0, бо фірма не використовує довгострокове залучення коштів взагалі.

Коефіцієнт короткострокової заборгованості (Ккз) у нашому прикладі на початок та на кінець звітного періоду дорівнює 1, бо загальний обсяг зобов’язань співпадає з обсягом короткострокової заборгованості.

Коефіцієнт кредиторської заборгованості й інших поточних зобов’язань (Ккзп) характеризує частку кредиторської заборгованості та інших поточних зобов’язань у загальній сумі зобов’язань. Ця частка на початок та кінець звітного періоду дорівнює 0,1274155 (12,74%) і 0,254776 (25,48%) відповідно. Збільшення даного показника на 0,1273605 (12,74%) може свідчити про активізацію діяльності підприємства.

Коефіцієнт участі акціонерного, або пайового капіталу (Ка) показує частку статутного капіталу у валюті балансу і дорівнює 0,8298 (82,98%) і 0,8448 (84,48%) відповідно на початок і кінець звітного періоду, що є достатньо великим показником.

Треба зазначити, що така різниця між показниками коефіцієнту фінансової незалежності і коефіцієнту участі акціонерного капіталу, на кінець звітного періоду 0,716 і 0,8448 відповідно, обумовлена досить великим розміром у структурі балансу непокритих збитків підприємства та доходів майбутніх періодів.

Таблиця 2.3 Розрахунок показників структури джерел засобів ТОВ «Віват»

| Назва показника | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| 1 | 2 | 3 | 4 |

| Коефіцієнт фінансової незалежності (автономії) (Кфн) | 0,717 | 0,716 | -0,001 |

| Коефіцієнт фінансової стійкості (Кфс) | 0,717 | 0,716 | -0,001 |

| Коефіцієнт фінансової залежності (Кфз) | 0,0104 | 0,0152 | +0,0048 |

| Плече фінансового важеля, або коефіцієнт фінансового ризику (Кфр) | 0,0145 | 0,0212 | +0,0067 |

| Коефіцієнт довгострокового залучення позикових коштів (Кдз) | 0 | 0 | 0 |

| Коефіцієнт короткострокової заборгованості (Ккз) | 1 | 1 | -0 |

| Коефіцієнт кредиторської заборгованості й інших поточних зобов’язань (Ккзп) | 0,1274155 | 0,254776 | +0,1273605 |

| Коефіцієнт капітального покриття (ККП) | 0,71683763 | 0,71642474 | -0,0004129 |

| Коефіцієнт участі акціонерного, або пайового капіталу (Ка) | 0,8298 | 0,8448 | +0,015 |

Розрахуємо значення виробничого, фінансового та виробничо-фінансового левериджу для ТОВ «Віват». Результат розрахунку наведений у таблиці 2.4.

Виробничий леверидж розраховується відношенням темпів приросту валового прибутку до темпів приросту обсягу продаж. Для ТОВ «Віват» цей показник дорівнює 7,353% і показує ступінь чутливості валового прибутку до зміни обсягу виробництва.

Фінансовий леверидж обчислюється шляхом відношення темпів приросту чистого прибутку до темпів приросту валового прибутку. Для ТОВ «Віват» даний показник дорівнює 0, бо темп приросту чистого прибутку – 0%, а валового – (-100%). Фінансовий леверидж показує, що темпи приросту чистого прибутку у 0 раз перевищують темпи приросту валового прибутку. З цього і виходить значення показника виробничо-фінансового левериджу: добуток фінансового та виробничого левериджу також буде дорівнювати 0. Загалом виробничо-фінансовий леверидж відбиває загальний ризик, пов’язаний з можливим недоліком коштів для відшкодування виробничих і фінансових витрат щодо обслуговування зовнішнього боргу.

Таблиця 2.4 Значення виробничого, фінансового та виробничо-фінансового левериджу для ТОВ «Віват»

| Показник | Розрахунок | Значення |

| Виробничий леверидж |

| 7,353% |

| Фінансовий леверидж |

| 0% |

| Виробничо-фінансовий леверидж |

| 0% |

Для оцінки ефективності управління структурою капіталу розрахуємо показник ефекту фінансового важеля на основі формули 1.13. Для 2008 року ЕФВ дорівнює:

ЕФВ = (27,15904-25) × (1-0,31945361) ×7933,1/755620,7 = 0,01542615%

Для 2009 відповідно:

ЕФВ= ((-36,601781)×(1-(-0,24516971)) -25)×11411,2/738601,7 = -1,0903713%

Згідно з розрахунку бачимо, що в 2008 році ЕФВ склав 0,015%. Це дуже низький показник і обумовлений він, у більшому числі, малим обсягом позикових ресурсів на підприємстві. У 2009 році ЕФВ отримав негативний результат з-за отримання збитку у відповідному періоді. Таке положення не є сприятливим, результатом його буде не приріст, а відрахування від рентабельності.

Похожие работы

... кредитів і порівняти швидкість їх обороту зі швидкістю обороту власних оборотних коштів господарства. Отже, визначимо швидкість оборотності за допомогою таблиці 2.6. Табл.2.6. – Показники ефективності використання короткострокових позик для ТОВ "АФ Україна" за період 2003- 2005 роки. Показники 2003р. 2004р. 2005р. +,- % Середня кредиторська заборгованість, тис. грн.. 188,5 352,4 ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

... альної відповідальності відповідно до закону. 5.2 Оцінка умов, в яких проводилася дипломна робота Дипломна робота на тему “Підвищення ефективності інноваційної діяльності в умовах ВАТ “Дніпропетровський лакофарбовий завод ім. Ломоносова”” виконувалася у відділі цін та економічного аналізу ВАТ «ДЛФЗ». Дана робота розроблялась з використанням персональної електроно-обчислювальної машини (ПЕОМ ...

... ланками бюджетної системи, забезпечення реального збалансування кожного бюджету, рівномірного надходження доходів протягом року і своєчасного фінансування передбачених у бюджеті заходів. При цьому створюються відносно рівні умови для соціально-економічного розвитку кожної адміністративно-територіальної одиниці[35]. Слід зазначити, що, крім програмних витрат, які завжди мають конкретизовані цілі, ...

0 комментариев