Теоретические основы финансового анализа как основы финансовой стратегии предприятия

Сущность стратегического финансового анализа и методы его осуществления

Основные методы и инструментарий анализа финансового состояния предприятия

Стратегический финансовый анализ предприятия на примере ОАО «Техснаб»

Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

Комплексная оценка стратегической финансовой позиции предприятия

Совершенствование финансовых технологий в стратегическом управлении предприятием

Методы реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды

Навигация

Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

Совершенствование финансовых технологий в стратегическом управлении предприятием

128633

знака

28

таблиц

5

изображений

2.2 Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

Внешнем проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д ≥ М + H (1),

где Д – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М – краткосрочные кредиты и займы;

Н – кредиторская задолженность и прочие пассивы [22, С.294].

Подставив соответствующие значения из бухгалтерского баланса, получим следующие неравенства:

в 2005 году – 51 340 ≥ 28 680,

в 2006 году – 68 887 ≥ 50 936,

в 2007 году – 74 570 ≥ 58 574.

Все эти неравенства показывают, что предприятие является платежеспособным, так как имеющиеся у него денежные средства и краткосрочные финансовые вложения покрывают краткосрочные обязательства.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников.

Наличие собственных оборотных средств (![]() ), рассчитывается по формуле:

), рассчитывается по формуле:

Е с = К – А в (2),

где К – реальный собственный капитал,

![]()

Найдем общую величину основных источников формирования запасов и затрат (Е о)

Е о = Е с + М (3),

где М – краткосрочные займы

Излишек (+) или недостаток (–) собственных оборотных средств (±Е с) рассчитывается по формуле:

±Е с = Е с – З (4),

где З – запасы и затраты.

Аналогично рассчитывается излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (±Е о):

±Е о = Е о – З (5).

Используя бухгалтерский баланс рассчитаем источники средств для формирования запасов и затрат (таблица 3).

Таблица 3.

Сводная таблица показателей финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., тыс. руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 |

| Е с | 22 660 | 17 951 | 15 996 |

| Е о | 22 660 | 17 951 | 15 996 |

| ±Е с | + 8 119 | - 1 532 | - 10 260 |

| ±Е о | + 8 119 | - 1 532 | - 10 260 |

Источник: рассчитанные данные по бухгалтерской отчетности ОАО «Техснаб» за 2005 – 2007 гг.

Уменьшение показателя Е с обусловлен уменьшением величины резервного капитала.

Отсутствие краткосрочных займов соответственно привело к спаду общей величины основных источников формирования запасов и затрат (Е о).

Собственных оборотных средств (Е с) в 2005 году на предприятии оказалось в избытке, что нельзя сказать про 2006 – 2007 гг.

Также можно сказать и про общую величину основных источников для формирования запасов (Е о).

Для характеристики финансовой устойчивости предприятия рассчитаем следующие показатели (таблица 4).

Таблица 4.

Основные показатели финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., %

| Показатель | Формула расчета | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент автономии (Ка) | Собственный капитал Валюта баланса | 0,6 | 0,46 | 0,42 |

| Коэффициент соотношения заемных и собственных средств (Кз/с) | Заемный капитал Собственный капитал | 0,66 | 1,19 | 1,38 |

| Коэффициент обеспеченности средствами (Ко) | Собственные оборотные средства Величина запасов и затрат | 1,42 | 0,92 | 0,61 |

| Коэффициент маневренности (Км) | Собственные оборотные средства Собственный капитал | 0,47 | 0,42 | 0,38 |

Источник: рассчитанные данные по бухгалтерскому балансу ОАО «Техснаб» за 2005 – 2007 гг.

Показатель Ка в 2006 – 2007 гг. стал значительно меньше, так как собственный капитал уменьшился, а баланс значительно увеличился. Нормальное ограничение этого коэффициента оценивается на уровне 0,5, т.е К а ≥ 0,5. Коэффициент показывает, что в общем объеме ресурсов предприятия доля собственных средств составляет чуть меньше половины. Это говорит о том, что не достаточно для финансовой независимости (автономии) предприятия.

Показатель Кз/с в 2005 году соответствовал норме (Кз/с ≤ 1), а в 2006 – 2007 гг. он значительно увеличился, что показывает увеличение доли заемных средств в величине ресурсов предприятия.

Показатель К о показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Нормальное значение К о ≥ 0,1. Можем сказать, что показатель этого коэффициента у нашего предприятия значительно выше, значит собственных оборотных средств у предприятия достаточно.

Показатель маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы. Нормальное значение К м ≥ 0,5. у нашего предприятия этот коэффициент ниже нормального значения, поэтому можно сказать, что у предприятия нахватает возможности для маневрирования своими средствами [22, С.297].

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1. Абсолютная устойчивость – возможна при условии:

З < Е с + М (6).

2. Нормальная устойчивость – возможна при условии:

З = Е с + М (7).

3. Неустойчивое финансовое состояние связано с нарушением платежеспособности и возникает при условии:

З = Е с + М + И о (8),

где И о – источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства и прочие заемные средства).

4. Кризисное финансовое состояние:

З > Е с + М (9).

Рассчитаем указанные показатели, мы выявим финансовую ситуацию, в которой находится предприятие, и получим качественную характеристику его финансового состояния:

2005 г. – 14 541 < 22 660; выполняется первое условие абсолютной устойчивости;

2006 г. – 19 483 > 17 951; согласно этого неравенства можно сказать у предприятия финансовое состояние к четвертому условию, т.е. к кризисному;

2007 г. – 26 256 > 15 996, это неравенство также относится к кризисному финансовому состоянию.

Если у предприятия величина расчетных коэффициентов ниже, чем предельные ограничения указанных выше коэффициентов, то это также свидетельствует о его неустойчивом финансовом состоянии.

В заключение определим общую платежеспособность предприятия (способность покрыть все обязательства всеми активами).

К оп =  (10).

(10).

Рассчитаем этот показатель по ОАО «Техснаб»:

К оп = 51 340 / 28 680 = 1,79 – в 2005 году,

К оп = 68 887 / 50 936 = 1,35 – в 2006 году,

К оп = 74 570 / 58 574 = 1,27 – в 2007 году.

Полученные величины говорят о том, что предприятие было способно и в 2005 году и в последующие два года покрыть все свои обязательства лишь стоимостью всего имущества, всех обязательств перед предприятием.

В целом предприятие можно назвать платежеспособным, но необходимо принять меры по росту соответствующих показателей, так как если предприятие будет вынуждено в короткие сроки покрыть все свои обязательства – средств на дальнейшую деятельность останется недостаточно.

Анализ платежеспособности предприятия начинается по данным бухгалтерского баланса. Для общей характеристики средств предприятия изучается их состав, структура и произошедшие в них изменения.

Для упрощения работы по данным бухгалтерского баланса составляется его «сжатая» форма – агрегированный баланс (таблица 5).

Таблица 5.

Агрегированный баланс ОАО «Техснаб» за 2005-2007 гг., тыс. руб.| Актив | 2005 | 2006 | 2007 | Пассив | 2005 | 2006 | 2007 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

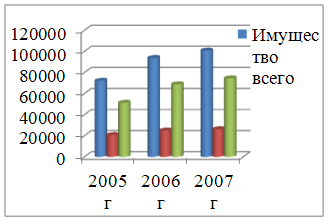

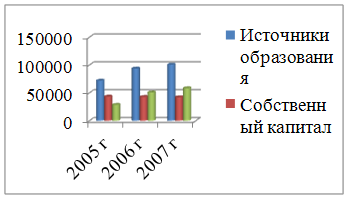

| Имущество всего в т.ч.: 1.Внеоборотные активы 2. Текущие активы из них: - запасы и затраты - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения | 72180 20840 51340 14260 11709 25371 | 93896 25009 68887 19340 23286 26261 | 100914 26344 74570 25860 20716 27994 | Источники образования всего в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: - долгосрочные обязательства - краткосрочные кредиты и займы - кредиторская задолженность | 72180 43500 28680 28680 | 93896 42960 50936 50936 | 100914 42340 58574 58574 |

Источник: отчетные данные бухгалтерского баланса ОАО«Техснаб» за 2005 – 2007 гг.

Из таблицы 5 видно, что стоимость имущества предприятия выросла за 2006 год на 30,09 % а в 2007 году по сравнению с 2005 годом – 39,81 %. Анализ актива баланса показывает, что большая часть средств была вложена в оборотные активы, величина которых увеличилась с 01.01.06 г. на 01.01.07 г. на 34,19 % (17 547 тыс. руб.) а на 01.01.08 г. – 45,25 % (23 230 тыс. руб.). Самый большой рост в структуре текущих активов претерпели денежные средства и краткосрочные финансовые вложения (их величина выросла почти на 3,51 % в 2006 году и на 10,34 % в 2007 году). Стоимость запасов и затрат предприятия увеличились на 35,6% в 2006 году, на 81,35% соответственно в 2007 году. На 98,87 % за 2006 год выросла величина дебиторской задолженности и за 2007 год на 76,92%.

Неразрывная связь актива и пассива баланса по определению предполагает изменение (в нашем случае рост) их величин в абсолютно равной доле. Источники финансирования активов предприятия претерпели рост за счет увеличения заемного капитала и уменьшения собственного.

Величина собственных средств упала на 31.12.2006 года на 1,24% и на 31.12.2007 года на 2,67 % по сравнению с аналогичной величиной на 31.12.2005 года. Сумма обязательств предприятия за тот же период увеличилась на 77,60 % и 104,23 % соответственно. Анализ структуры заемного капитала позволяет сделать выводы о том, что величину вышеуказанного показателя предприятие увеличило за счет повышения своих краткосрочных обязательств, основную долю в структуре которых составляет кредиторская задолженность. Заметим, что ее величина за 2006 год выросла на 22 256 тыс. руб., а за 2007 год на 29 894 тыс. руб. что в процентном выражении составляет 77,60 и 104,23% соответственно.

Агрегированный баланс представляет собой обобщенный анализ структуры активов и пассивов предприятия.

Более полный анализ структуры активов проводится на основе данных таблицы 6.

Таблица 6. Структура актива баланса ОАО «Техснаб» за 2005-2007 гг.

| Показатели | Абсолютные величины, тыс.руб. | Удельный вес (%) в общей доле активов предприятия | ||||

| 2005 г | 2006 г | 2007 г | 2005 г | 2006 г | 2007 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Имущество всего в т.ч.: 1. Внеоборотные активы 2. Текущие активы из них - запасы и затраты - дебиторская задолженность - денежные средства и краткосрочные финансовые вложения | 72180 20840 51340 14260 11709 25371 | 93896 25009 68887 19340 23286 26261 | 100914 26344 74570 25860 20716 27994 | 100 28,87 71,13 19,76 16,22 35,15 | 100 26,63 73,37 20,60 24,80 27,97 | 100 26,11 73,89 25,62 20,53 27,74 |

Источник: отчетные данные бухгалтерского баланса ОАО «Техснаб» за 2005 – 2007 гг.

Из таблицы видно, что величина средств, вложенных предприятием во внеоборотные активы, на конец 2006 года значительно увеличились, но рост общей величины актива предприятия неизбежно ведет к уменьшению удельного веса внеоборотных активов в общей сумме баланса.

Величина удельного веса внеоборотных активов в общем объеме стоимости имущества предприятия (26,63% в 2006 г. и 26,11 % в 2007 г.) говорит о том, что предприятие уделяет внимание созданию материальных условий для совершенствования своей основной деятельности.

О том, что ОАО «Техснаб» предпочитает не «замораживать» свои средства говорит удельный вес оборотных активов предприятия в общей сумме баланса.

Наименьшую величину в структуре текущих активов составляет дебиторская задолженность. Несмотря на столь невысокий удельный вес величины в общей доле активов, предприятие должно стремиться к сведению данной величины до минимума. По данным бухгалтерского баланса 26 261 тыс. руб. из 93 896 тыс. руб. общей величины средств предприятия в 2006 году и 27 994 из 100 914 тыс. руб. в 2007 году ОАО «Техснаб» предоставил сторонним организациям в качестве займа на срок менее 12 месяцев. Эта величина составляет наибольшую часть (35,15%) всех средств предприятия на конец 2005 года.

Удельный вес дебиторской задолженности на конец 2006 года в общей сумме актива предприятия составляет 24,80%, что довольно велико для данной статьи и нежелательно для предприятия.

Общая сумма средств предприятия увеличилась с 72 180 тыс. руб. до 100 914 тыс. руб. Стоимость текущих активов превышает величину внеоборотных в 2005 году почти в 2,5 раза, в 2006 году 2,7 раз, в 2007 году в 2,8 раз. За 2006 год в структуре внеоборотных активов произошло большое увеличение – стоимость их выросла 4 169 тыс. руб. в основном за счет увеличения величины стоимости основных средств.

Стоимость оборотных активов претерпела довольно значительный рост – по сравнению со стоимостью 2005 года в 2007 году она выросла почти на 45,25% (с 51 340 тыс. руб. до 74 570 тыс. руб.). В этом разделе баланса самое значимое изменение претерпела дебиторская задолженность на конец 2006 года. В течение года предприятием был предоставлен заем другим организациям в сумме почти 11 млн. руб. Как известно, рост денежных средств и краткосрочных финансовых вложений, как наиболее ликвидных средств актива баланса, ведет к росту коэффициента абсолютной ликвидности, что является благоприятным для предприятия фактом.

Негативным фактом для предприятия можно назвать рост дебиторской задолженности. Предприятие должно принять меры по возмещению этих долгов.

Изобразим структуру актива баланса в виде диаграммы:

Рис. 3. Диаграмма структуры актива баланса ОАО «Техснаб» за 2005 - 2007 гг.

Рассчитаем удельные веса собственных и заемных средств в общем объеме пассивов предприятия (таблица 7).

Таблица 7.

Структура пассива баланса ОАО «Техснаб» за 2005 – 2007 гг.

| Показатели | Абсолютные величины, тыс.руб. | Удельный вес (%) в общей доле активов предприятия | ||||

| 2005 г | 2006 г | 2007 г | 2005 г | 2006 г | 2007 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Источники образования всего в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: - долгосрочные обязательства - краткосрочные кредиты и займы - кредиторская задолженность | 72180 43500 28680 28680 | 93896 42960 50936 50936 | 100914 42340 58574 58574 | 100 60,27 39,73 39,73 | 100 45,75 54,25 54,25 | 100 41,96 58,04 58,04 |

Источник: отчетные данные бухгалтерского баланса ОАО «Техснаб» за 2005 – 2007 гг.

Предприятие приобретает основные и оборотные средства за счет собственных и заемных средств. Несмотря на абсолютное увеличение собственного капитала, их удельный вес в общей сумме источников изменился незначительно. Рост источников средств предприятия получен как за счет роста собственных, так и за счет роста привлеченных средств. Заметим, что оптимальным вариантом является рост активов за счет собственных источников. Из общей суммы прироста в 2006 году на 21 716 тыс. руб., и в 2007 году на 28 734 тыс. руб., доля роста собственных средств составила 60,3% и почти 42% соответственно, тогда как привлеченные средства выросли в 2006 году в сравнение с 2005 годом и на 29894 тыс.руб. в 2007 году.

Налицо рост кредиторской задолженности, и хотя это не говорит об ухудшении или улучшении финансового состояния предприятия, но означает, что в активе предприятия находится большая часть средств сторонних предприятий. Кредиторская задолженность превышает дебиторскую на 27 650 тыс. руб. на конец 2006 года, и на 37858 тыс. руб. на конец 2007 года. Это означает, что в случае погашения дебиторами своих обязательств, ОАО «Техснаб» сможет погасить лишь 1/2 часть своих обязательств. Но с другой стороны, превышение кредиторской задолженности над дебиторской дает предприятию возможность использовать эти средства, как привлеченные источники.

Итак, в 2006-2007 гг предприятие увеличило долю заемных средств и направило их на увеличение оборотных средств. Основную часть средств ОАО «Техснаб» хранит в качестве денежных средств и краткосрочных финансовых вложений – самой ликвидной статьи баланса, увеличивая тем самым свою платежеспособность.

Структура пассива баланса представлена в виде диаграммы:

Рис. 4. Диаграмма структуры пассива баланса за 2005-2007 гг.

Ликвидность деятельности предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами [22, С.310].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1 (11),

где А1 – сумма краткосрочных финансовых вложений и денежных средств; П1 – краткосрочные обязательства.

А2 ≥ П2 (12),

где А2 – сумма дебиторской задолженности и прочих оборотных активов; П2 – кредиты и займы.

А3 ≥ П3 (13),

где А3 – запасы предприятия; П3 – долгосрочные обязательства.

А4 ≤ П4 (14),

где А4 – внеоборотные активы; П4 – капитал и резервы.

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

В нашем примере данное неравенство выглядит следующим образом (таблица 8).

Таблица 8.

Анализ ликвидности баланса ОАО «Техснаб» за 2005 год, тыс. руб.

| Группы актива баланса по степени ликвидности на начало года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на начало года | Группы актива баланса по степени ликвидности на конец года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А1 17 844 | < | П1 42 940 | А1 8 411 | < | П1 50 936 |

| А2 18 955 | > | П2 0 | А2 40 993 | > | П2 0 |

| А3 14 260 | > | П3 0 | А3 19 340 | > | П3 0 |

| А4 20 840 | < | П4 43 500 | А4 25 009 | < | П4 42 960 |

Источник: рассчитанные данные по бухгалтерской отчетности ОАО «Техснаб» за 2005 год.

Как видим, на данном предприятии не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года. Кроме того, по итогам года наблюдается рост кредиторской задолженности и уменьшение наиболее ликвидных активов.

Следовательно, предприятию для погашения кредиторской задолженности следует привлечь быстрореализуемые активы.

Второй метод: метод коэффициентов, как уже говорилось, служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. При этом методе применяются следующие коэффициенты: коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности [25, С.97].

Коэффициент текущей ликвидности (К т.л.) рассчитывается как отношение всех оборотных средств (за вычетом расходов будущих периодов) к сумме срочных обязательств (сумма кредиторской задолженности к краткосрочным кредитам):

К т.л. = 68 887 / 50 936 = 1,35 (нормальное ограничение – Кт.л.≥ 2).

В ОАО «Техснаб» коэффициент текущей ликвидности за 2006 год составил – 1,35. Как видим, предприятие не полностью обеспечивает кредиторские обязательства текущими активами, это связано со снижение платежеспособности предприятия.

Коэффициент быстрой ликвидности применяется для оценки возможности предприятия погашения краткосрочных обязательств в случае его критического положения. Нормальное значение данного коэффициента лежит в пределах 0,8-1.

К б.л. 1 = (17 844 + 18 955) / (42940 + 0) = 0,86

К б.л. 2 = (8 411 + 40 993) / (50 936 + 0) = 0,97

В ОАО «Техснаб» коэффициент быстрой ликвидности на начало 2006 года составил 0,86, а на конец года 0,97. Проведенный анализ групповым методом показал, что быстрореализуемые активы на начало и на конец года соответствует пределу этого коэффициента, в случае критического положения у предприятия есть возможность погашения краткосрочных обязательств.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

К а.л. 1 = 17 844 / (42 940 + 0) = 0,42

К а.л. 2 = 8 411 / (50 936 + 0) = 0,17

В ОАО «Техснаб» коэффициент абсолютной ликвидности на начало 2006 года составил 0,42, а на конец – 0,17. Учитывая, что нормальное значение данного коэффициента должно составлять примерно К а.л. ≥ 0,2 ~ 0,5 то, следовательно данное предприятие отвечает жестким критериям платежеспособности в связи с достаточным средств на своих счета.

Проведем анализ ликвидности баланса за 2007 год в таблице 9.

Таблица 9.

Анализ ликвидности баланса ОАО «Техснаб» за 2007 г., тыс. руб.

| Группы актива баланса по степени ликвидности на начало года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на начало года | Группы актива баланса по степени ликвидности на конец года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на конец года |

| А1 8 411 | < | П1 50 936 | А1 5 090 | < | П1 55 350 |

| А2 40 993 | > | П2 0 | А2 43 224 | > | П2 0 |

| А3 19 340 | > | П3 0 | А3 25 860 | > | П3 0 |

| А4 25 009 | < | П4 42 960 | А4 26 344 | < | П4 42 340 |

В 2007 году также не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года.

Посчитаем коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности.

К т.л. на начало года = 1,4, К т.л. на конец года = 1,3;

К б.л. на начало года = 1,0, К б.л. на конец года = 0,9;

К а.л. на начало года = 0,2, К а.л. на конец года = 0,1.

В 2007 году анализ ликвидности баланса такой же, как и в 2006 году.

Анализ финансовых результатов ОАО «Техснаб».

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, налоги обеспечивают формирование бюджетных доходов. Прибыль является конечным результатом деятельности предприятия [22, С.305].

Общая сумма прибыли, полученная предприятием за определенный период, состоит из прибыли (убытка) от основной деятельности и прочих доходов и расходов.

Для анализа эффективности деятельности предприятия используются абсолютные и относительные показатели. Основные абсолютные показатели финансовых результатов деятельности предприятия за определенный период содержатся в «Отчете о прибылях и убытках» (форма № 2). Рассмотрим основные показатели в таблице 10.

Таблица 10.

Абсолютные показатели эффективности деятельности ОАО «Техснаб» за 2005-2007 гг., тыс.руб.

| Показатель | 2005 г | 2006 г | 2007 г |

| 1 | 2 | 3 | 4 |

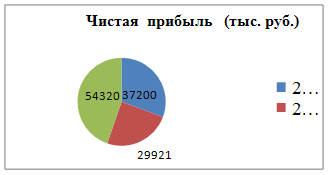

| 1.Выручка от продажи товаров, продукции, работ, услуг(за минусом НДС, акциза и иных аналогичных платежей. 2.Себестоимость проданных товаров, продукции, работ, услуг. 3.Валовая прибыль. 4.Чистая прибыль(убыток). | 203 960 140 112 63 848 37 200 | 162 208 89 140 73 068 29 921 | 290 960 207 318 83 642 54 320 |

Источник: исходные данные отчета о прибылях и убытках ОАО «Техснаб» за 2005 – 2007 гг.

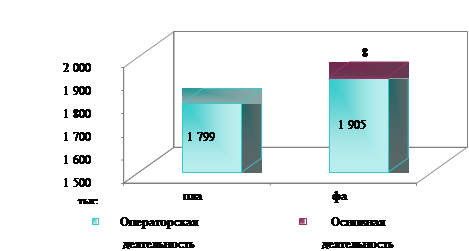

За 2006 год предприятие снизило прибыль на 19,57 %. Важнейшим фактором, повлекшим это снижение безусловно стало снижение объема реализации, в следствие чего уменьшились и выручка от реализации и себестоимость проданных товаров.

Изобразим прибыль после уплаты налога на прибыль за 2005 – 2007 гг. на рисунке 5.

Рис. 5. Диаграмма показателей прибыли ОАО «Техснаб» за 2005 – 2007 гг.

Относительным показателем эффективности деятельности предприятия выступает рентабельность.

Рентабельность – относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности активов;

- показатели рентабельности продукции.

Таблица 11.

Сводная таблица показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.,%

| Показатель | Формула | Значение показателя | ||||||

| На конец 2005г. | На конец 2006г. | На конец 2007г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1.Рентабельность собственного капитала |

| 0,86 | 0,72 | 1,29 | ||||

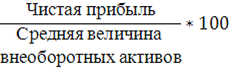

| 2.Рентабельность внеоборотных активов |

| 1,79 | 1,20 | 2,07 | ||||

| 3.Рентабельность оборотных активов |

| 0,73 | 0,43 | 0,73 | ||||

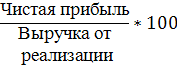

| 4.Рентабельность реализованной продукции |

| 0,18 | 0,19 | 0,19 | ||||

Рассчитав показатели, мы видим, что показатель рентабельности собственного капитала в 2007 году увеличился в сравнении с 2005 годом и это говорит о том, что каждый рубль собственного капитала в 2007 году стал приносить почти в 1,5 раза больше прибыли, чем в предыдущие два года.

Показатель рентабельности внеоборотных активов увеличился в 2007 году на 28% если сравнивать с 2005 годом и это говорит об увеличение бухгалтерской прибыли и снижение величины внеоборотных активов.

Показатель рентабельности оборотных активов в 2006 году снизился с 73% до 43,4%, но в 2007 году – достиг того же уровня, что в 2005 году.

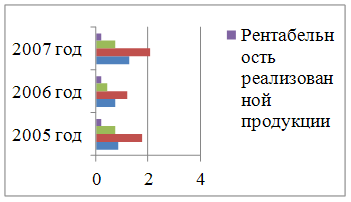

Показатель рентабельности реализованной продукции, который отражает сколько прибыли получит предприятие от товара, как мы видим на конец 2007 года остался неизменным по сравнению с 2006 годом, и на не значительную величину – 0,01% увеличился по сравнению с 2005 годом.

Основные показатели рентабельности ОАО «Техснаб» за 2005 – 2007 гг. можно представить в виде диаграммы (рисунок 6).

Рис. 6. Диаграмма показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.

Таким образом, в целом предприятие работает эффективно – удовлетворяя спрос потребителей, оно получает прибыль от реализации кормов для сельскохозяйственных животных, которые пользуются спросом. В ходе проведенных анализов по данному предприятию можно сказать, что ОАО «Техснаб» является успешно развивающимся предприятием, но руководству ОАО «Техснаб» следует предпринять ряд управленческих решений для улучшения своего финансового состояния.

Похожие работы

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

0 комментариев