Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий

Отраслевой риск

Инвестиционные риски и методы их учета и анализа

Ранжирование рисков по степени важности для проекта

Обзор методов и моделей анализа финансового риска

Качественный анализ финансовых рисков на примере производственного предприятия

Навигация

Управление финансовыми рисками

Управление финансовыми рисками

94116

знаков

9

таблиц

0

изображений

Содержание

Введение

1. Теория и методы анализа риска

1.1 Понятие риска

1.2 Классификация видов рисков. Финансовые риски

1.3 Инвестиционные риски и методы их учета и анализа

1.4 Риск на рынке ценных бумаг

1.5 Обзор методов и моделей анализа финансового риска

2. Качественный анализ финансовых рисков на примере производственного предприятия

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Любая сфера человеческой деятельности, в особенности экономика или бизнес, связана с принятием решений в условиях неполноты информации. Источники неполноты информации, или неопределенности, могут быть самые разнообразные: нестабильность экономической и/или политической ситуации, неопределенность действий партнеров по бизнесу, случайные факторы, то есть большое число обстоятельств, учесть которые не представляется возможным. Например, неопределенность спроса на товары, неабсолютная надежность процессов производства, погодные условия, неточность информации и пр.

Экономические решения с учетом перечисленных и множества других неопределенных факторов принимаются в рамках так называемой теории принятия решений – аналитического подхода к выбору наилучшего действия (альтернативы) или последовательности действий /11, с. 9/. В зависимости от степени определенности возможных исходов или последствий различных действий, с которыми сталкиваются лица, принимающие решения, в теории принятия решений рассматриваются три типа моделей:

- выбор в условиях определенности, если относительно каждого действия известно, что оно неизменно приводит к некоторому конкретному исходу;

- выбор решения при риске, если каждое действие приводит к одному из множества частных исходов, причем каждый исход имеет вычисляемую или экспертно оцениваемую вероятность появления;

- выбор в условиях неопределенности, когда то или иное действие (несколько действий) приводит впоследствии к множеству частных исходов, но их вероятности не известны.

Проблема риска и прибыли – одна из ключевых в экономической деятельности, в частности в управлении производством и финансами.

Как известно, предпринимательства без риска не бывает. При этом наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако, риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят вероятностный, многовариантный характер. Главная цель менеджмента в таких условиях - добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не в коем случае не стоял вопрос о возможностях существования самого предприятия (проекта). Опыт не только российских, но и западных институтов убеждает, что банкротства почти всегда связаны с грубыми просчетами в менеджменте. Отсюда, особое внимание в менеджменте уделяется постоянному совершенствованию управления риском - риск - менеджменту.

Главные задачи менеджера в этой области общеизвестны: обнаружить область повышенного риска, оценить его степень, разработать и принять заблаговременные меры, а если ущерб уже имеет место, то и способы возмещения ущерба. Распознавание, оценка, контроль рисковых ситуаций позволяют избежать многих потерь.

В данной работе рассматриваются следующие экономические категории:

- понятие риска и его различные интерпретации;

- виды рисков и их классификация;

- методы и модели, применяемые при анализе риска;

- методы управления риском.

Теоретической и методологической основой, информационной базой для выполнения работы являются работы российских специалистов по теории и практике бизнес-планирования, менеджмента, теории финансового управления организацией и финансовому планированию. При написании данной работы было изучено и проработано большое количество научно-методической литературы, в том числе нормативно-законодательная литература (методические рекомендации), научная литература и практические пособия по теме работы.

1. Теория и методы анализа риска

1.1 Понятие риска

Финансовый менеджмент всегда ставит получение дохода в зависимости от риска. Риск и доход (прибыль) представляют в экономической теории две взаимосвязанные и взаимообусловленные категории.

Рассмотрим понятие «риск» и приведем различные интерпретации этого понятия.

Широко известный термин «риск», как известно, понимается неоднозначно. Его содержание определяется той конкретной задачей, где этот термин используется. Отметим, что даже самое общее определение понятия «риск» не оставалось неизменным во времени. Говоря о первом в экономике научном его определении, обычно ссылаются на Ф. Найта, который предложил различать риск и неопределенность /23, с. 96/.

Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то существующая ситуация рассматривается как неопределенность /23, с. 96/.

В экономической практике, особенно финансовой, обычно не делают различия между риском и неопределенностью. Чаще всего под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. Другими словами, риск – возможная опасность потерь, вытекающая из специфики тех или иных явлений и видов деятельности /1118, с. 353/. .

Для финансового менеджмента риск – это вероятность (угроза) неблагоприятного исхода: потери лицом или организацией части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной финансовой и производственной политики /11, с. 10; 18, с. 353/. Итак, для финансового менеджера риск – это вероятность неблагоприятного исхода.

Риск – это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой (нет потерь и нет дохода);

- положительный (выигрыш, прибыль).

Риск – это действие, совершаемое в надежде на положительный исход. Риска можно избежать, уклонившись от мероприятия, связанного с риском. Однако для предпринимателя это может означать отказ от возможной прибыли.

В литературе используют различные интерпретации понятия «риск». Перечислим некоторые из них /16, с. 430/:

1. Под риском подразумевают опасения (опасность), что реализация плана (проекта, деятельности) приведет к убыткам.

2. Говоря о риске, имеют в виду меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыль, рентабельность капитала и пр.).

3. Под риском понимают опасность, что цель предпринимательского проекта не будет достигнута в намеченном объеме. Речь, как правило, идет о конкретных опасениях, что вместо ожидаемого состояния среды возникнет худшая ситуация, в результате чего, например, прибыль будет уменьшена на определенную величину.

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

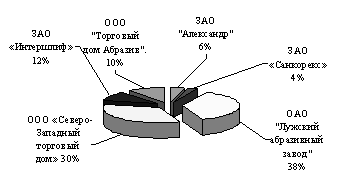

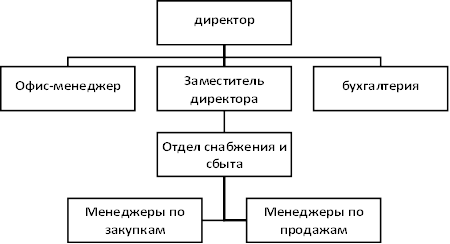

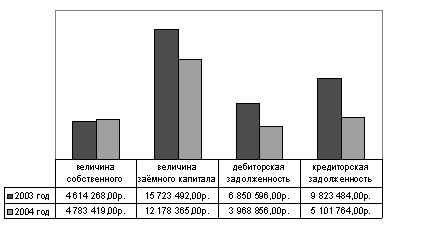

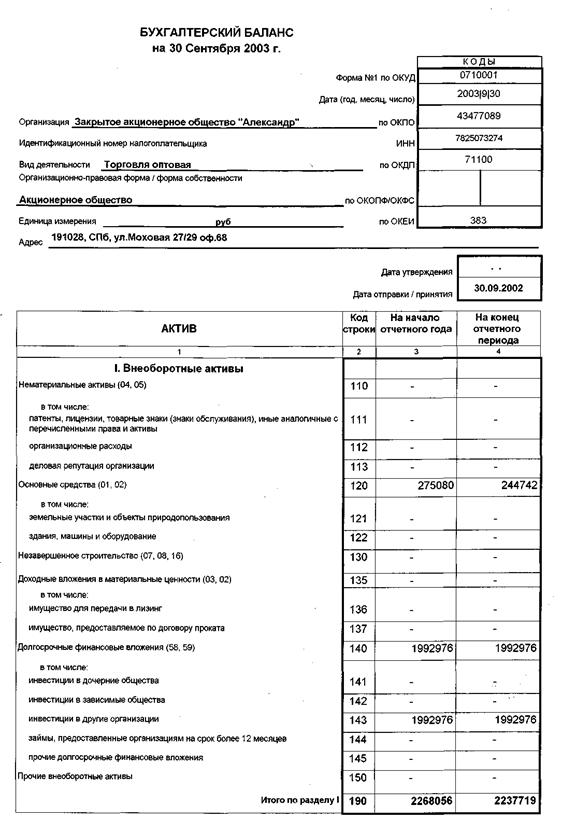

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

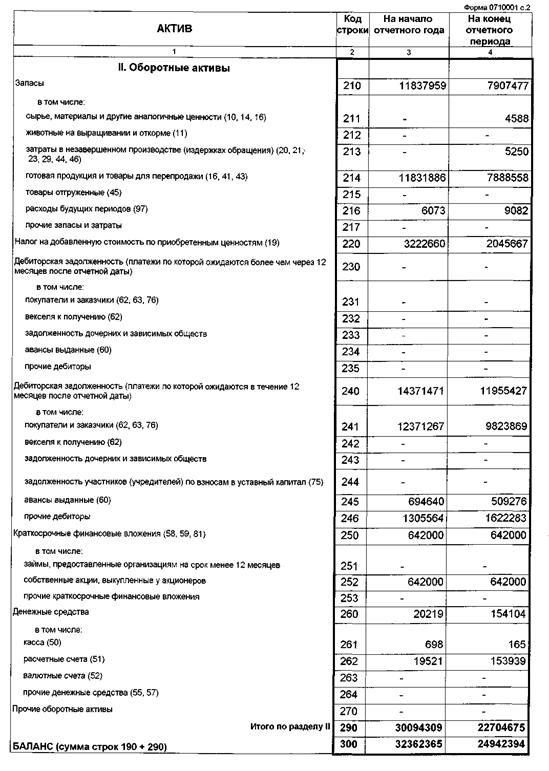

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев