Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий

Отраслевой риск

Инвестиционные риски и методы их учета и анализа

Ранжирование рисков по степени важности для проекта

Обзор методов и моделей анализа финансового риска

Качественный анализ финансовых рисков на примере производственного предприятия

Навигация

Отраслевой риск

Управление финансовыми рисками

94116

знаков

9

таблиц

0

изображений

6. Отраслевой риск.

Отраслевой риск - это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями. При анализе отраслевого риска необходимо учитывать следующие факторы:

- деятельность фирм данной отрасли, а также смежных отраслей за определенный (выбранный) период времени;

- насколько деятельность фирм данной отрасли устойчива по сравнению с экономикой страны в целом;

- каковы результаты деятельности различных предпринимательских фирм внутри одной и той же отрасли, имеется ли значительное расхождение в результатах.

7. Инновационный риск.

Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее непроизводимых.

Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

Итак, сделаем некоторые выводы. Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. В настоящее время без учета фактора риска в предпринимательской деятельности не обойтись, без этого сложным является получение адекватных реальным условиям результатов деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Оценка величины риска и его допустимости требует, прежде всего, знания основных видов потерь. Каждому из таких видов свойственна своя шкала вероятности возникновения той или иной величины потерь. Поэтому во всех случаях, когда заранее не известно, что один из видов потерь носит определяющий характер и остальными следует пренебречь в сравнении с ним, необходимо анализировать разные виды потерь. Кстати, именно такой анализ и позволяет чаще всего установить, какой вид потерь является наиболее опасным.

Стоит еще раз напомнить, что анализу подвергаются случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария, а не расход ресурсов, связанный с видом и характером предпринимательской деятельности.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами.

Финансовые риски, обусловленные соотношением собственных и заемных средств (повышение издержек по обслуживанию капитала, потеря денежных средств), подразделяются на два основных вида:

- Риски, связанные с покупательной способностью денег;

- Риски, связанные с вложением капитала, то есть инвестиционные риски.

Финансовые риски могут определять различные факторы. Классификация таких факторов позволяет выделить две основные группы финансовых рисков: систематические и несистематические финансовые риски.

Систематические риски обусловлены действием разнообразных, но общих для всех хозяйствующих субъектов, факторов:

- снижение деловой активности в национальной экономике, регионе, отрасли деятельности;

- инфляция, которая сопровождается неуклонным ростом цен и снижением покупательной способности денег;

- изменение банковских процентов, налоговых и таможенных ставок, введение квот и ограничений на хозяйственные операции и т. д.

Уровень систематического риска относительно одинаков для различных хозяйствующих субъектов.

Несистематический риск обусловлен действием факторов, которые полностью зависят от деятельности самого хозяйствующего субъекта:

- потеря рынков сбыта товаров, продукции, работ, услуг как следствие ухудшения их качества, неэффективной ценовой политики, низкого уровня маркетингового анализа и т. д.;

- снижение доходности продаж и рентабельности капитала, которые ведут к потере источников финансирования, к неплатежеспособности;

- снижение ликвидности активов и баланса, рост дебиторской задолженности, иммобилизация оборотных средств и т. д.

Уровень несистематического риска сильно колеблется даже у организаций, сопоставимых по масштабу и сфере деятельности, а также другим общим признакам.

По характеру проявления риски, встречающиеся при разработке отдельных проектов, можно разделить на две основные категории: политические или региональные, и коммерческие. В зависимости от типа рисков, сопровождающих проект, организуется их распределение и страхование с использованием различных финансовых инструментов.

К политическим или региональным рискам относят :

- экспроприацию или бойкот проекта правительством;

- военные действия или гражданские беспорядки, влекущие за собой остановку проекта;

- изменения текущего законодательства или системы налогообложения;

- резкий рост инфляции или обменного курса валют и др.

На практике грань между политическими и коммерческими рисками бывает весьма трудно различима. К коммерческим рискам можно отнести все иные риски, которые условно подразделяются на:

- технические, связанные со строительством, вводом в действие и эксплуатацией проекта (замораживание незавершенного строительства, задержка ввода в строй, технические неполадки при пуске и эксплуатации и др.);

- риски изменения рынка, связанные с непрогнозируемыми факторами его колебаний, которые могут повлечь за собой остановку проекта: изменения в условиях продажи производимой после реализации проекта продукции; снижение спроса или резкое колебание цен; существенное изменение условий поставки необходимых для реализации проекта материалов и оборудования, связанное с ростом цен или трансформацией спроса на используемые сырье и материалы.

Коммерческие риски, как правило, принимают на себя спонсоры проекта, или страхуются путем заключения с поставщиками долгосрочных контрактов на поставку сырья, материалов или необходимого оборудования. Широко практикуется на стадии строительства новых объектов заключение контрактов «под ключ», где подрядчик несет полную ответственность за сдаваемый в эксплуатацию объект. Технические риски могут быть застрахованы соглашением о генеральном управляющем проекта, при котором один из спонсоров проекта, имеющий наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта.

Политические риски труднее поддаются оценке и страхованию. Где возможно, подобные риски могут приниматься спонсорами проекта, или же страхуются путем заключения контрактов на прямую продажу товаров спонсорам проекта как форму гарантий по политическим рискам. В большинстве случаев политические и региональные риски принимают на себя специальные организации, то есть финансово-кредитные институты, специализирующиеся на страховании подобного типа рисков.

Первостепенное значение приобретает анализ предпринимательского риска, который начинается с выявления его источников и причин. По источнику возникновения различают риск: хозяйственный; связанный с личностью человека; обусловленный природными факторами. По причине возникновения выделяют риск, являющийся следствием: неопределенности будущего; непредсказуемости поведения партнеров; недостатка информации. Во всех этих случаях риск связан с состоянием информационной обеспеченности решения.

Риск, как правило, измеряют как вероятность определенных потерь. Каждый предприниматель устанавливает для себя приемлемую степень риска. Для определения этой степени обычно пользуются статистическим, экспертным и комбинированным методами. Суть статистического метода в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном предприятии, устанавливается величина и частота получения конкретной экономической отдачи и определяется вероятный прогноз на будущее. Экспертный метод реализуется путем обработки совокупного мнения опытных специалистов. Но более разумным и результативным для практики методом является комбинация из статистического и экспертного методов.

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

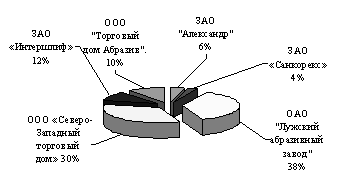

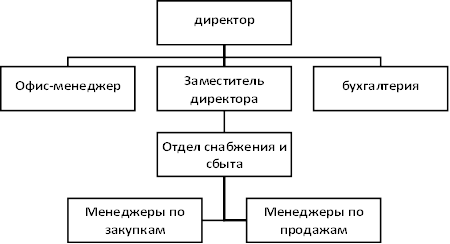

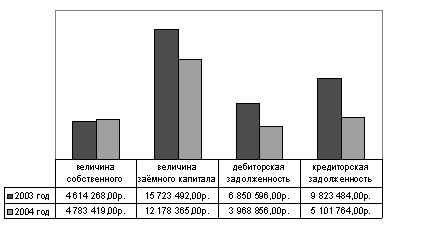

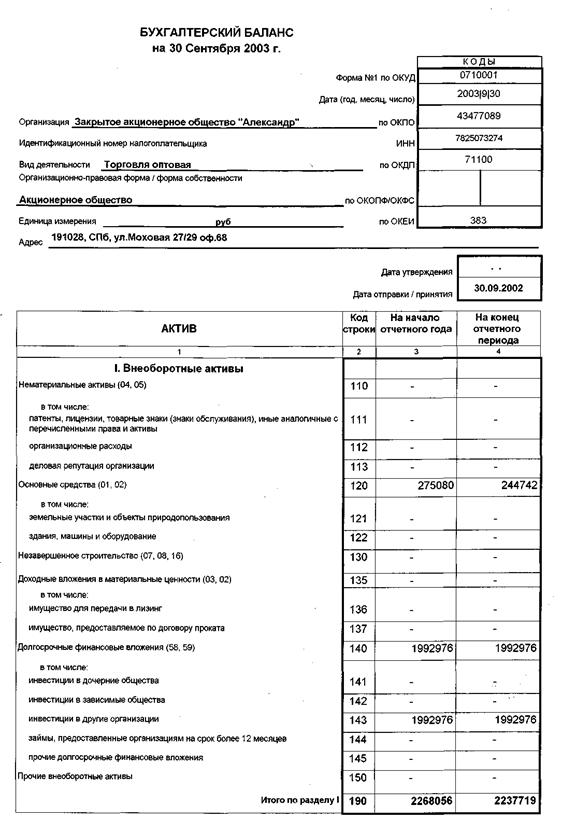

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

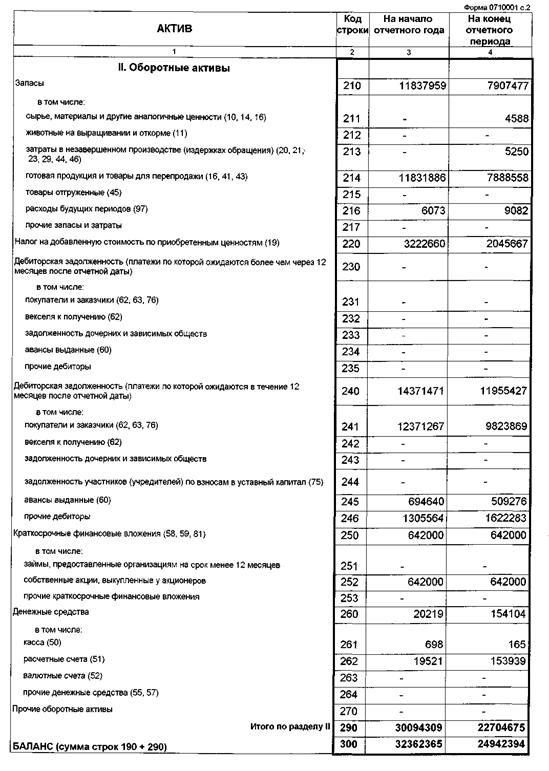

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев