Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий

Отраслевой риск

Инвестиционные риски и методы их учета и анализа

Ранжирование рисков по степени важности для проекта

Обзор методов и моделей анализа финансового риска

Качественный анализ финансовых рисков на примере производственного предприятия

Навигация

Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий

Управление финансовыми рисками

94116

знаков

9

таблиц

0

изображений

4. Риск (в общем понимании) - это потенциал реализации неожиданных отрицательных последствий какого-либо события или событий.

5. Риск в сфере производственной деятельности определяется как возможность потери части ресурсов и /или недополучения доходов по сравнению с уровнями и значениями, рассчитанными исходя из (гипотезы) предпосылок о наиболее рациональном использовании ресурсов и принятого сценария развития рыночной конъюнктуры.

В некоторых областях экономической деятельности сложились устойчивы традиции понимания и измерения риска. Наибольшее внимание к измерению риска проявлено в страховании и инвестиционном планировании.

1.2 Классификация видов рисков. Финансовые риски

Использование различных мер, позволяющих в определенной степени прогнозировать наступление рисковых событий, а также снижать степень риска, - помогает управлять риском. Эффективность организации управления риском, прежде всего, зависит от правильной классификации рисков, то есть их распределения на отдельные группы по определенным признакам для достижения определенных целей.

Итак, под классификацией рисков понимается их распределение на отдельные группы по определенным признакам для достижения определенных целей /18, с. 353; 19, с. 421/.

Обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе и характер его воздействия на показатели деятельности, проекта и пр. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском, так как каждому риску соответствует свой прием управления риском.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков.

Рассматривая различные проявления и аспекты рисков, можно классифицировать их по ряду признаков. Практически любая предпринимательская деятельность сопряжена с целой гаммой рисков.

Ряд источников предлагает разбиение рисков на несистематический (снижаемый, дифференцируемый, диверсифицируемый) и систематический (неснижаемый, недифференцируемый, недиверсифицируемый) /26, с. 109/.

Такое деление рисков используется для анализа рискованности инвестиций в ценные бумаги.

На рисунке 1 приставлена обобщенная классификация видов рисков /18, с.354; 26, с. 109/.

Помимо возможности снижения, риски также можно классифицировать: по источнику возникновения (хозяйственные; связанные с личностью человека; природные); по причине возникновения (неопределенность будущего; непредсказуемость поведения партнеров; недостаток информации). Риски можно также классифицировать по однозначности действия фактора риска как: чистый (статистический) риск – риск потерь реальных активов вследствие нанесения ущерба собственности (это приводит к отрицательном или нулевому результату); спекулятивный (динамический) риск – риск непредвиденных изменений стоимости основного капитала вследствие принятия коммерческих управленческих решений). Это приводит как к потерям, так и к выигрышам) /26, с. 110/.

Известны следующие виды предпринимательского риска.

Характерен, в частности, производственный риск, который связан с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска - уменьшение размеров производства, рост материальных и иных затрат, уплата повышенных процентов, отчислений и налогов и др.

Имеет место и коммерческий риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска - снижение объема реализации вследствие негативного изменения конъюнктуры или управленческих ошибок, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, рост издержек обращения.

Для условий России особенно важен финансовый риск, который возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем выше и финансовый риск, поскольку ограничение или прекращение кредитования, ужесточение условий кредита влечет за собой остановку производства из-за отсутствия сырья, материалов и др.

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства.

К финансовому риску относятся:

- валютный риск;

- кредитный риск;

- инвестиционный риск.

Валютный риск - это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Следовательно, кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами.

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

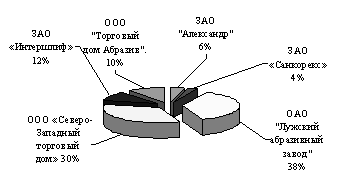

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

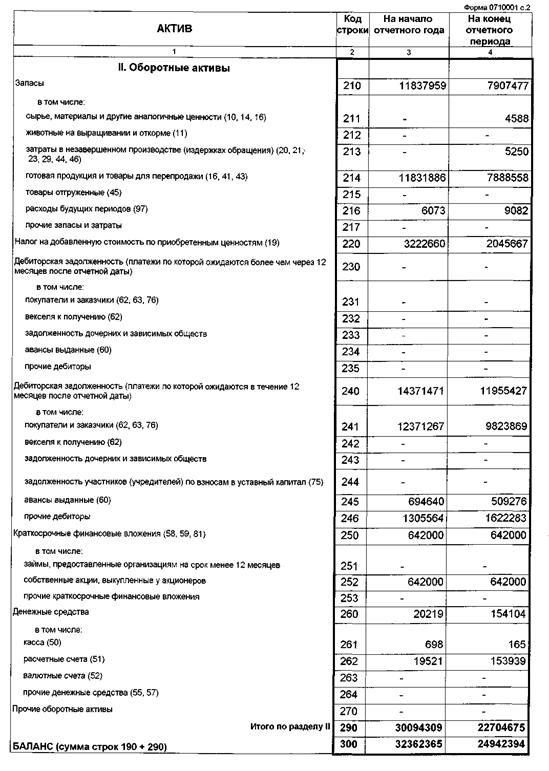

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев