Навигация

Оцінка і аналіз майнового стану підприємства

49799

знаков

11

таблиц

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ ІНСТИТУТ БІЗНЕСУ І МЕНЕДЖМЕНТУ

кафедра економіки і фінансів

КУРСОВА РОБОТАна тему: “ Оцінка і аналіз майнового стану підприємства ”

виконав:

перевірила: старший викладач

Харків, 2009Зміст

ВСТУП

1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ АСПКУТИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

1.1 Значення й методи аналізу майна підприємства.

1.2 Види активів підприємства

1.3 Обігові активи підприємства

1.4 Аналіз структури майна підприємства. Аналіз динаміки майна підприємства.

1.5 Основні показники оцінки майнового стану підприємства.

1.6 Відновлення основних фондів підприємства.

2. КОМПЛЕКНА ОЦІНКА І АНАЛІЗ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Загальна оцінка фінансового стану підприємства.

2.2 Характеристика майнового стану підприємства на основі аналізу активу баланса.

2.3 Аналіз структури пасиву балансу

2.4 Рекомендації по майновому регулюванню на підприємстві

ВИСНОВКИ

СПИСОК ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Неодмінною складовою переходу України до ринкових відносин є створення нових підприємницьких структур та приватизація підприємств. Цей перехід зумовив еволюцію відносин власності і типів субєктів господарювання в напрямку забезпечення їх розмаїття. Процеси ринкових перетворень привернули суттєву увагу до дослідження теоретичних та практичних проблем подальшого розвитку та підвищення ефективності функціонування підприємств як державного, так і приватного сектора економіки України.

Важливу роль у забезпеченні ефективних форм господарювання на вітчизняних підприємствах відіграє аналіз фінансового стану підприємств, який відповідає за відбір, оцінку та інтерпретацію фінансових, економічних та інших даних, що впливають на процес прийняття інвестиційних та фінансових рішень

Особливістю формування цивілізованих ринкових відносин в Україні є посилення впливу таких чинників, як жорстка конкурентна боротьба, технологічні зміни та постійне вдосконалення методів технічної обробки економічної інформації. Середовище, в якому функціонують вітчизняні підприємства характеризуються також безперервними нововведеннями в податковому законодавстві, змінами процентних ставок та валютних курсів, а також різкими коливаннями цін на ресурси та відносно високим темпом інфляції.

Ефективне виробництво та реалізація якісної продукції позитивно впливають на фінансовий стан підприємства. Збої у виробничому процесі, погіршення якості продукції, ускладнення з її реалізацією ведуть до зменшення надходження коштів на рахунки підприємства, внаслідок чого погіршується його платоспроможність. Очевидним також є і зворотній зв'язок, який полягає у тому, що відсутність коштів може призвести до перебоїв у забезпеченості матеріальними ресурсами, а отже, і у виробничому процесі.

Метою аналізу підприємства, є оцінка його майнового і фінансового стану з урахуванням динаміки змін, які склалися в результаті господарської діяльності підприємства за декілька останніх років, визначення чинників, які вплинули на ці зміни і прогнозування майбутнього фінансового стану підприємства. Результати проведеного аналізу використовуються для підготовки рекомендацій щодо подальшої діяльності підприємства, його реструктуризації або ін.

Метою даної роботи є вивчення теоретичних основ і економічної сутності аналізу майнового стану підприємства, а також дослідження проведення аналізу на прикладі ООО «Лактум». Завданням цієї роботи є не лише суто теоретичний опис, але й практичне застосування методів аналізу майнового стану підприємства у виробничій на прикладі.

1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ АСПЕКТИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

1.1 Значення й методи аналізу майна підприємства

Інформаційними джерелами для аналізу майна підприємства є баланс підприємства, ф.1, примітки до фінансової звітності, ф.5, а також звіт про наявність та рух основних фондів, амортизацію (знос), ф.11-ОФ. При аналізі діяльності підприємства до 1999 р. можна використовувати також Звіт про фінансово-майновий стан, ф.3 (згідно з НСБУ такий звіт не складається). При аналізі відкритих акціонерних товариств можна також використовувати примітки до фінансової звітності, яка подається до Державної комісії з цінних паперів і фондового ринку згідно з Положенням про надання регулярної інформації відкритими акціонерними товариствами та підприємствами-емітентами облігацій.

Аналіз майна підприємства здійснюється на основі агрегованого балансу підприємства та Структури і динаміки оборотних активів.

Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його формування.

Основними методами аналізу майна є вертикальний і горизонтальний методи, які застосовуються до аналізу балансу, а також метод фінансових коефіцієнтів.

Основні питання, які необхідно з’ясувати при аналізі майна підприємства:

1. Загальна оцінка структури майна.

2. Аналіз виробничого потенціалу, перш за все, основних засобів.

3. Аналіз складу і динаміки оборотних коштів.

4. Аналіз джерел майна і наявності власних оборотних коштів.

5. Аналіз основних коефіцієнтів, що характеризують майновий стан підприємства.

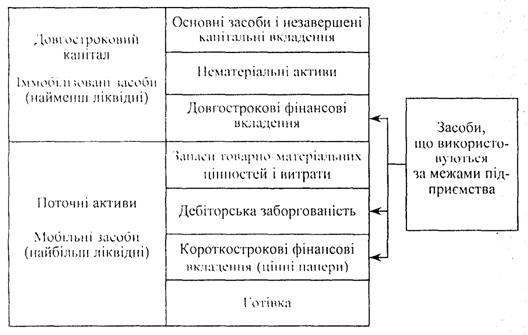

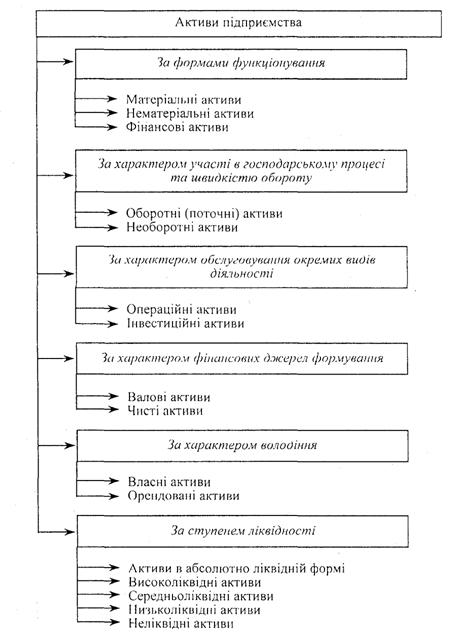

1.2 Види активів підприємства

Майно підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі підприємства.

Джерелами формування майна підприємства є :

· Грошові та матеріальні внески засновників;

· Доходи одержані від реалізації продукції, послуг, інших видів господарської діяльності;

· Доходи від цінних паперів;

· Кредити банків і інших кредиторів;

· Капітальні вкладення та дотації з бюджету;

· Майно, придбане в інших суб’єктів господарювання, організацій та громадян у встановленим законодавством порядку;

· Інші джерела, не заборонені законодавством України.

Активи підприємства - економічні ресурси підприємства у формі

сукупних матеріальних цінностей, які використовуються в господарській

діяльності з метою отримання прибутку. Це:

· власність юридичної особи і притягнуті засоби;

· цінні папери;

· товарно-матеріальні цінності;

· основні засоби;

· фінансові інвестиції, вкладені в господарство інших суб'єктів;

· власні патенти;

· винаходи;

· «ноу-хау»;

· права користування землею і природними ресурсами;

· будь-яка інша власність, суб'єкта, що хазяює, (підприємство, фірма, компанія і т. п), що може використовувати для здійснення підприємницької діяльності.

Розрізняють активи матеріальні й активи нематеріальні, а також активи фінансові. Крім того, активи бувають

· короткострокові — наявні і передбачувані перевести в наявні, а також, які можна чи продати використовувати протягом одного чи року оперативного виробничо-збутового циклу, якщо його тривалість більш року;

· довгострокові — не передбачувані перетворити в наявні, продати чи використовувати протягом року чи оперативного циклу;

· оперативні — довгострокові активи, використовувані в процесі виробництва, такі, як земля, будинки, устаткування й інші основні фонди;

· ліквідні — легко реалізовані засоби (короткострокові державні цінні папери, акції й облігації великих компаній, поточні рахунки, готівка), що не приносять доходу у вигляді відсотків і які дозволяють їхнім власникам робити платежі за своїми обов'язками.

Активи матеріальні – власність юридичних чи фізичних осіб, що має речовинну форму і грошову вартість. Це:

• земля, що знаходиться у власності;

• будинки і спорудження виробничого і невиробничого призначення;

• адміністративні будинки;

• житлові, навчальні, дитячі, лікувальні, оздоровчі, спортивні й інші будинки, приміщення, що знаходяться на балансі підприємства;

• встановлене і невстановлене виробниче устаткування;

• рухоме майно невиробничого призначення;

• запаси сировини, палива, напівфабрикатів (на складах, у цехах і в дорозі), готової продукції;

• майно, основні засоби, земельні ділянки, здані в оренду, що належать підприємству філії, дочірні компанії, якщо вони не мають статусу юридичної особи, а їхні баланси не розділені з балансом головного підприємства.

Матеріальні активи підрозділяються на відтворені (запаси матеріальних оборотних коштів, основні фонди, матеріальні і художні цінності) і невідтворні (земля, надра). Активи нематеріальні - умовна вартість об'єктів промислової й інтелектуальної власності, інших аналогічних майнових прав, визнаних об'єктом права власністю конкретної фізичної чи юридичної особи, що приносять йому дохід.

Підрозділяються на активи фінансові (валюта, депозити, векселі, цінні папери і т. п.) і інші нематеріальні активи (патенти, торгові марки, авторські права, франшизи і т. п.).

Нематеріальні активи — це невловимі (не сприймані дотиком) активи, нова категорія в складі майна підприємства, що числиться в активі балансу бухгалтерського. Основні характерні риси нематеріальних активів:

• відсутність матеріально-речовинної (фізичної) структури

• використання протягом тривалого часу

• здатність приносити користь підприємству

• високий ступінь невизначеності щодо розмірів можливого в майбутньому прибутку від використання.

Їхнім об'єктами можуть бути: права на об'єкти промислової власності — права на винаходи, промислові зразки, товарні знаки і знаки обслуговування, «ноу-хау», авторські права — виключне право на видання, публічне чи інше використання добутків науки, літератури чи мистецтва; права користування землею й іншими природними ресурсами, що відносяться до виключного права власника на відповідне їхнє господарське чи інше використання; програмне забезпечення обчислювальної техніки — програми на носіях даних з технічної (у т. ч. програмної й експлуатаційної) документації, а також автоматизовані системи обробки інформації; організаційні витрати, понесені в зв'язку зі створенням спільних підприємств чи акціонерних товариств, якщо вони зазначені в установчих документах як частина вкладу в статутний фонд.

У світовій практиці як об'єкт нематеріальних активів розглядається і така категорія, як гудвіл — ціна фірми, що включає сукупність факторів переваги даної фірми над іншими (рівень професіоналізму управлінської команди, ділові зв'язки, репутація, ін.), чи маловідомий у нашій економіці вид нематеріальних активів — франшиза.

Активи фінансові — кошти фізичних чи юридичних осіб; об'єкти, від яких у майбутньому очікується одержання прибутку. Це:

• касова готівка;

• депозити в банках;

• внески;

• чеки;

• страхові поліси;

• вкладення в цінні папери;

• споживчий кредит;

• акції інших підприємств, що дають право контролю;

• паї;

• специфічні активи (монетарне золото і спеціальні права запозичення.

Похожие работы

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев