Навигация

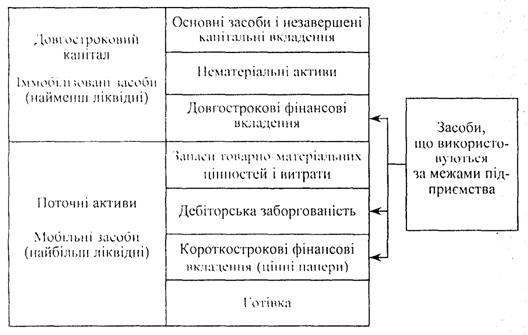

Коефіцент мобільності активів

49799

знаков

11

таблиц

0

изображений

6. Коефіцент мобільності активів

![]() (1.6)

(1.6)

де Анеоб. – необігові активи, тис.грн.

Ао – обігові активи підприємства.

1.6 Відновлення основних фондів підприємства

Процес виробництва на підприємствах усіх форм власності передбачає наявність такого чинника виробництва, як основні фонди.

Основні фонди — це вартість матеріально-речовинних цінностей, що використовуються підприємствами у виробничій і невиробничій сферах діяльності тривалий час (більше року).

Відповідно до діючої типової класифікації основні фонди групуються залежно від їх функціонального призначення, галузевої належності, речовинно-натурального складу та ін.

Залежно від функціонального призначення основні фонди поділяються на виробничі і невиробничі.

Виробничі основні фонди — це фонди, які безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню. До них належать будівлі, споруди, силові машини й устаткування, передавальні пристрої, транспортні засоби, робоча худоба, багаторічні насадження, інші основні фонди, що діють у сфері матеріального виробництва.

Невиробничі основні фонди — це фонди, що не беруть безпосередньої або побічної участі в процесі виробництва та передбачені для обслуговування потреб житлово-комунального господарства, охорони здоров'я, освіти, культури. До них належать споруди, будівлі, машини, обладнання, апарати та інші фонди, які використовуються у невиробничій сфері.

Обсяг основних фондів, що є в підприємства, відображається у звіті за їх первісною та залишковою вартістю.

У процесі функціонування основні фонди піддаються фізичному (матеріальному) і моральному (економічному) зносу.

Фізичний знос основних фондів — це втрата ними первісної споживчої вартості; внаслідок цього вони поступово знецінюються та потребують заміни новими засобами праці того ж роду. Так, будівлі та споруди піддаються поступовому старінню, машини й обладнання — зносу в результаті їхнього виробничого використання, корозії металу тощо.

Вивчення ступеня фізичного зносу необхідно для визначення реальної вартості, правильного планування заміни старих машин та обладнання новими. Коефіцієнт фізичного зносу (Кф.з.) можна визначати за формулою 1.3. Фізичний знос частково відновлюється шляхом ремонту, реконструкції та модернізації основних фондів.

Моральний знос виявляється у тому, що випущені раніше основні фонди за своєю конструкцією, продуктивністю, економічністю значно поступаються новим зразкам. Тому періодично виникає необхідність заміни застарілих основних фондів новими, більш економічними.

Відновлення зношуваних основних фондів і їх відтворення виконується за рахунок амортизаційних відрахувань, що формуються при амортизації цих фондів.

Амортизація — поступове перенесення по частинах (у міру фізичного зносу) вартості основних фондів на вироблений за їх допомогою продукт (послуги). Амортизація здійснюється з метою накопичення фінансових ресурсів для фінансування наступного відновлення і відтворення основних фондів.

Амортизаційні відрахування — грошове відображення розміру амортизації, відповідного ступеня зносу основних фондів. Вони включаються до собівартості продукції та компенсуються при її продажу у виручці, що надходить.

Амортизаційні відрахування підприємства проводять щоквартально, відповідно до встановлених єдиних норм і балансової (залишкової) вартості основних фондів за окремими групами або інвентарними об'єктами.

Норми амортизаційних відрахувань (річні) встановлюються у відсотках відношенням річної суми амортизації до балансової вартості основних фондів. Вони відображають розмір щорічних амортизаційних відрахувань до амортизаційного фонду. За допомогою норм амортизації регулюється швидкість обігу основних фондів.

Експлуатація основних фондів призводить до їх зносу. Знос основних фондів знижує їх експлуатаційні можливості, призводить до вибуття, а відповідно, і до зниження забезпеченості ними процесу виробництва. Водночас, процес виробництва в кожний конкретний момент має бути забезпечений відповідною кількістю та якісними основними фондами. Це здійснюється за рахунок відтворення (відновлення) основних фондів, що зношуються та вибувають.

Відтворення основних фондів — це процес безперервного їх поновлення (відновлення).

Процес відтворення основних виробничих фондів, які беруть участь у господарському обігу, складається з таких стадій: участь у процесі виробництва — знос — нарахування амортизації — включення амортизації до собівартості продукції, послуг, тобто перенесення вартості на створюваний продукт — відшкодування зносу виручкою, яка надходить від продажу виробленого продукту — накопичення коштів (створення амортизаційного фонду) в сумі зносу для відновлення — відтворення основних фондів шляхом ремонту зношених або придбання нових основних засобів за рахунок створеного амортизаційного фонду.

В умовах ринкової економіки оновлення основних фондів як однієї зі складових матеріальної основи виробництва визначається,

передусім, необхідністю випуску більш якісної продукції, що диктується конкуренцією товаровиробників.

Похожие работы

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев