Навигация

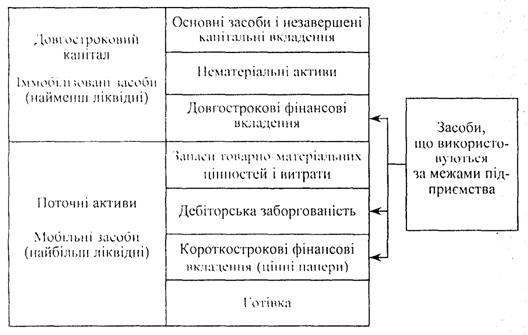

Обігові активи підприємства

49799

знаков

11

таблиц

0

изображений

1.3 Обігові активи підприємства

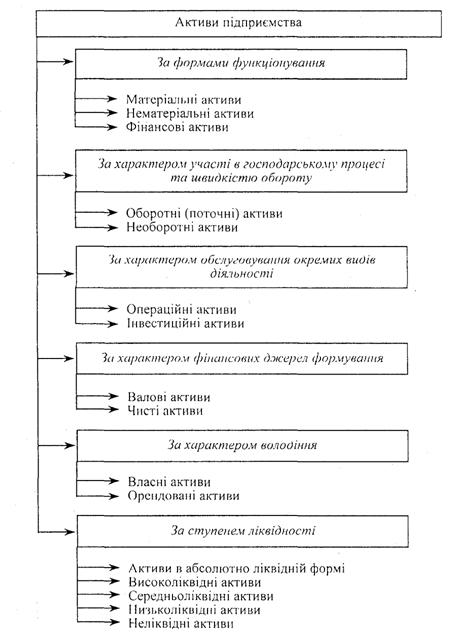

Обігові активи як натурально-речовинна категорія являють собою сукупність матеріально-речових цінностей і грошових активів, які беруть участь у створенні продукту, цілком споживаються у виробничому процесі і цілком переносять свою вартість па продукт, що виробляється, впродовж операційного циклу або дванадцяти місяців з дати балансу (виробничі запаси, готова продукція, грошові кошти та ін.).

Водночас, в умовах існування товарно-грошових відносин матеріальні засоби підприємств виступають не лише в натуральній, але й у вартісній формі.

Отже, предмети праці в грошовій оцінці складають виробничі обігові фонди. До них на промислових підприємствах належать: сировина, матеріали, паливо, запасні частини, пальне, інші матеріальні цінності.

До складу виробничих обігових фондів належать також незавершене виробництво, витрати майбутніх періодів.

Основне призначення (функція) виробничих фондів полягає в забезпеченні планомірного та ритмічного процесу виробництва на підприємствах і об'єднаннях.

Окрім виробничих обігових фондів, кожне підприємство має частину активів, що знаходиться у сфері обертання. Це готова продукція, грошові кошти на рахунках у банку й у касі підприємства, кошти в розрахунках та ін. Ця частина активів, оцінена в грошах, називається фондами обертання. Основне призначення (функція) фондів обертання полягає в забезпеченні грошовими коштами планомірного процесу обертання на підприємствах.

В умовах товарно-грошових відносин рух, кругообіг товарно-матеріальних цінностей опосередковується їх вартістю, що не витрачається, не споживається подібно до її речових носіїв, а залишається в межах процесу відтворення та змінює лише форми свого руху. В зв'язку з цим К. Маркс писав, що «вартість взагалі авансується, а не витрачається, оскільки ця вартість, проходячи різні фази свого кругообігу, знову повертається до свого вихідного пункту». Отже, обігові активи не витрачаються, не споживаються, а авансуються та повертаються підприємству в процесі реалізації продукції.

Звідси, обігові активи як вартісна категорія, являють собою вартість, що авансована в кругообіг виробничих обігових фондів і фондів обертання для забезпечення безперервності процесу виробництва й обертання.

В організації обігових активів слід розрізняти їх склад і структуру.

Під складом обігових активів розуміють сукупність їх елементів (статей).

Структура ж обігових активів — це співвідношення між окремими їх елементами в їх загальному обсязі.

У різних галузях народного господарства склад і структура обігових активів різний та залежать від типу галузі, складу витрат, виду продукції, що випускається, особливостей матеріально-технічного постачання тощо. У виробничий сфері, а також у торгівлі найпитомішу вагу в обігових активах займають запаси.

Запаси — це активи, які перебувають у процесі виробництва з метою подальшого продажу отриманого продукту виробництва; утримуються для подальшого продажу за умов звичайної господарської діяльності; утримуються для споживання під час виробництва продукції, виконання робіт чи надання послуг.

У господарській діяльності запаси поділяються на:

• сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва тощо;

• незавершене виробництво у вигляді незакінчених обробкою деталей, вузлів, виробів і незакінчених технологічних процесів;

• готову продукцію, що виготовлена на підприємстві та призначена для продажу;

• товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

• малоцінні та швидкозношувані предмети;

• молодняк і тварин на відгодівлі, продукцію сільського і лісового господарства, якщо вона оцінюються за цим положенням (стандартом).

Склад і структура обігових активів не залишається постійною величиною. Вони змінюються як по роках, так і протягом року залежно від зміни характеру виробничої діяльності підприємства, особливостей формування запасів і витрат.

1.4 Аналіз структури майна підприємства. Аналіз динаміки майна підприємства

Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної вартості майна підприємства (валюти балансу) на початок ікінець звітного періоду. При цьому зменшення валюти балансу за звітний період свідчить про скорочення підприємством господарської діяльності, що призводить до його неплатоспроможності.

При аналізі балансу виявляють такі його статті, які свідчать про недоліки та незадовільну роботу підприємства і його фінансовий стан.

Аналіз структури активів підприємства. Аналізу підлягають I, II, III розділи активу балансу.

Активи підприємства та їх структура вивчаються як з точки зору їх участі ввиробництві, так і з точки зору оцінки їх ліквідності. Безпосередньо з'ясовується участь у виробничому циклі основних фондів, нематеріальнихактивів, запасів і затрат, грошових коштів. При цьому уточнюютьсянайбільшліквідніактиви підприємства: грошові кошти на рахунках, а також короткострокові цінні папери та найменш ліквідні активи - основні фонди, що знаходяться на балансі підприємства та інші позаоборотні активи.

Зміна структури активів підприємства в бік збільшення частки оборотних засобів може вказувати на:

- формування більш мобільної структури активів, що сприяє прискоренню оборотності засобів підприємства;

-відволікання частини поточних активів на кредитування споживачів товарів, робіт, послуг підприємства, дочірніх підприємств та інших дебіторів, що свідчить про фактичну іммобілізацію цієї частини оборотних засобів із виробничого циклу;

- згортання виробничої бази;

- викривлення результатів оцінки основних фондів внаслідок

існуючого порядку їх бухгалтерського обліку та інше.

Для того, щоб зробити однозначні висновки про причини зміни даної пропорції в структурі активів, проводиться детальнийаналіз розділів і окремих статей активу балансу.

Аналіз основних засобів та інших необоротних активів. Враховуючи те, що питома вага основних засобів та необоротних активів може змінюватись внаслідок впливу зовнішніх факторів (наприклад, порядок їх обліку, при якому коригування вартості основних фондів в умовах інфляції здійснюється з запізненням, в той час як ціни на сировину, матеріали, готову продукцію можуть збільшуватися досить високими темпами), необхідно звернути особливу увагу на зміну абсолютних показників форми 1 за звітний період, яка відтворює рух основних засобів (зміну норм амортизації та груп розподілу основних фондів, вибуття та введення в експлуатацію нових).

Аналізується рух основних фондів та амортизаційних відрахувань за попередній та поточний роки (форма 11-ОФ (річна), дані аналітичного бухгалтерського обліку за звітний період). Звертається увага на основні фонди підприємства, які придбані, реалізовані, ліквідовані або здані в оренду протягом поточного року.

Аналіз структури оборотних засобів. Оборотні засоби підприємства складаються із запасів ізатрат тагрошових коштів, розрахунків та інших активів.

Швидкість обороту оборотних засобів підприємства є однією з якісних характеристик фінансової політики підприємства. Чим більша швидкість обороту, тим ефективніше працює підприємство.

Тому абсолютне чи відносне зростання оборотних засобів може свідчити не тільки про розширення виробництва, або дію факторів інфляції, але й про уповільнення їх обороту, що викликає збільшення їх маси.

Збільшення питомої ваги виробничих запасів у структурі активів може свідчити про:

- зростання виробничого потенціалу підприємства;

- прагнення за рахунок вкладень у виробничі запаси захистити грошові активи підприємства від знецінення під впливом інфляції;

- нераціональність обраної господарської стратегії, внаслідок чого значна частина поточних активів іммобілізована в запасах, ліквідність яких може бути незначною.

При значному збільшенні запасів і затрат необхідно проаналізувати, чи не відбувається це збільшення за рахунок необґрунтованого відволікання активів звиробничого обороту, що призводить до збільшення кредиторської заборгованості і погіршення фінансового стану підприємства.

При аналізі розділу "Грошові кошти, розрахунки та інші активи" активу балансу необхідно звернутиувагу на темпи росту дебіторської заборгованості, в тому числі безнадійної. Зростання цих статей балансу свідчить про надання підприємством товарних позиків для споживачів своєї продукції. Кредитуючи їх, підприємство фактично ділиться з ними частиною свого прибутку. В тойже час підприємство може брати кредити для забезпечення своєї господарської діяльності, що призводить до збільшення власної кредиторської заборгованості.

1.5 Основні показники оцінки майнового стану підприємства

До показників оцінки майнового стану можна віднести:

1. Частка оборотних виробничих фондів в оборотних активах:

![]() (1.1)

(1.1)

де О в.ф – обігові виробничі фонди , тис.грн..

А о.– обігові активи тис.грн.

2. Частка основних засобів в активах

![]() (1.2)

(1.2)

де О с.з. - основні засоби (по залишковій вартості) тис.грн.

А - загальна величина активів.

3. Коефіцієнт зносу основних засобів

![]() (1.3)

(1.3)

де Знос.о.з. – величина зносу основних засобів. тис.грн

Оз. перв – величина основних засобів по первісній вартості, тис.грн.

4. Коефіціент відновлення основних засобів

![]() (1.4)

(1.4)

де ∆Оз.перв. – приріст первісної вартості основних засобів, тис.грн.

∆Оз.перв - тис.грн.

5. Частка оборотних виробничих фондів у загальних активах підприємства

![]() (1.5)

(1.5)

де Ов.ф – обігові виробничі фонди, тис. грн.

А – загальні активи

Похожие работы

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев