Навигация

КОМПЛЕКСНА ОЦІНКА І АНАЛІЗ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

49799

знаков

11

таблиц

0

изображений

2. КОМПЛЕКСНА ОЦІНКА І АНАЛІЗ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Загальна оцінка фінансового стану підприємства

Товариство з обмеженою відповідальністю “Лактум”. Статуний фонд товариства складає 690.80 тисяч гривень. Прибуток підприємства утворюється з надходжень від господарської діяльності. Майно товариства складається з основних засобів та обігових коштів.

Власний капітал дорівнює 5176,7 тисяч грн. Власний капітал підприємства – це частка активів, що зостається за вирахуванням забов’язаннь. Резервний капітал складає 25,60 тис грн. Він утворюється в цілях забезпечення можливих у майбутньому тимчасових фінансових ускладнень. Величина резервного капіталу визначається установчими документами як максимальний процент від розміру статутного капіталу. В акціонерних товариствах резервний капітал повинен становити не менш ніж 25% розміру статутного капіталу. Утворюється він за рахунок щорічних відрахувань від прибутку у передбаченому установчими документами відсотка ( в акціонерних товариствах - не менш 5% чистого прибутку). Кошти резервного капіталу використовуються на додаткові витрати по промисловому та соціальному розвитку, на поповнення обігових засобів підприємства, покриття збитків, на виплату гарантованих дивідендів по привелігированим акціям ( на випадок недостачі прибутку ) та інші заходи, які враховані установчими документами. У нашому випадку резервний капітал складає всього 3,7% величини статутного фонду. Це може свідчити про недостатність прибутку, або про використання його на покриття збитків. Нерозподілений прибуток складає 365.00 тис. грн. на кінець періоду.

Для загальної оцінки майнового стану розрахуємо такі показники:

1. Частка оборотних виробничих фондів в оборотних активах:

![]()

![]() =2200,8/2950.10=0,746

=2200,8/2950.10=0,746

З цього розрахунку бачимо, що частка оборотних виробничих фондів в оборотних активах складає майже 75 відсотків. Це доводить факт виробничої діяльності підприємства.

2. Частка основних засобів в активах

![]() =2853.70/5855.20=0,487

=2853.70/5855.20=0,487

Тобто вартість основних засобів складає 48,7 відсотка сукупної вартості активів.

3. Коефіцієнт зносу основних засобів

![]() =5542.70/8396.40=0,66

=5542.70/8396.40=0,66

Коефіцієнт зносу склав 66 відсотків, що є великим показником і може негативно відображатись на діяльності підприємства. Вже дивлячись на характер зносу, можна проаналізувати який саме шлях в реорганізації основних фондів потрібен у даному випадку: ремонт обладнання, підтримку даного рівня, чи закупівлю нового.

4. Коефіцієнт відновлення основних засобів

![]() =-891,6/8396.40=-0,106

=-891,6/8396.40=-0,106

Коефіцієнт оновлення основних засобів показує, яку частину від тих, що є на кінець звітного періоду складають нові основні засоби. З даного розрахунку можна зробити висновок, що підприємство не проводило заходів щодо відновлення основних фондів, а навпаки спостерігається зниження первісної вартості у порівнянні с попереднім періодом.

5. Частка оборотних виробничих фондів у загальних активах підприємства

![]() =2200,8/5855.20=0,376

=2200,8/5855.20=0,376

Частка оборотних виробничих активів у загальних активах підприємства склала 37,6 відсотка.

6. Коефіцієнт мобільності активів

![]() =2874.80/2950.10=0,974

=2874.80/2950.10=0,974

Таке відношення вважається нормальним, якщо воно становить > 1. В нашому випадку значення наближається до одиниці, але трішки недостає бажаного рівня.

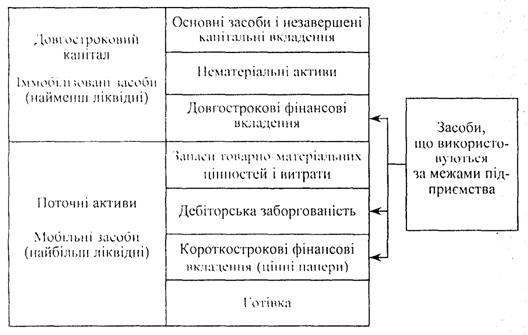

2.2 Характеристика майнового стану підприємства на основі аналізу активу баланса

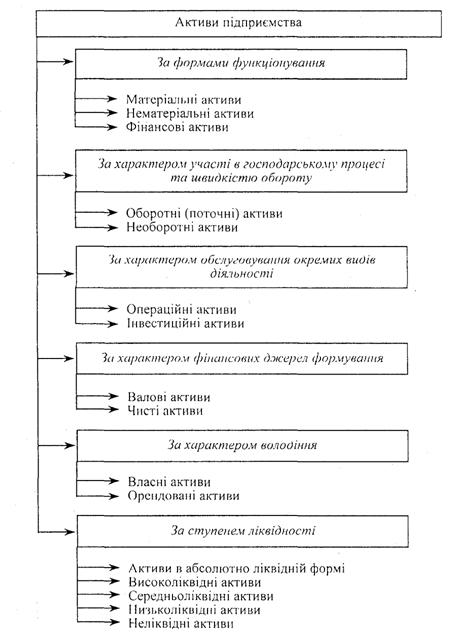

Актив баланса містить інформацію про розміщення капіталу, що є в розпорядженні підприємства, тобто про вклад його в конкретне майно та матеріальні цінності, про залишках вільної грошової готівки та ін..

Після складання порівняльного аналітичного балансу та проведення необхідних розрахунків можно одержати ряд найголовніших характеристик, які описують фінансово-майнове становище підприємства.

До таких показників відносяться:

1. Загальна вартість майна підприємства, яка дорівнює активу балансу (стр. 280 = 5855.20 тис. грн. ).

2. Вартість необігових засобів (активів), яка дорівнює підсумку першого розділу активу баланса (стр. 080 = 2874.80 тис. грн. ).

3. Вартість мобільних (обігових) активів – сума підсумків другого і третього розділів активу балансу ( стр. 260 + стр. 270 = 2980,40 тис. грн.).

У той же час ці показники самі по собі не дають чіткої картини про стан майна підприємства . Більш повну та об’єктивну інформацію можна получити, якщо провести на підставі даних порівняльного аналітичного балансу вертикальний та горизонтальний аналіз, тобто досліджуючи структуру активу балансу, аналізуючи напрямки змінювання балансових статей.

В першу чергу слід звертати увагу на зміни в майні підприємства (підсумок активу балансу). У нашому випадку вартість майна підприємства збільшилась на 3,6%, що говорить про розширення господарського обороту, що у цілому є позитивною характеристикою.

Наступний крок – аналіз структури активів. У структурі сукупних активів підприємства найбільша відносна вага займає обігові активи (50,38%), та трохи менше необігові активи (49,09%). Загалом підприємство вважається з «важкою» структурою активів, бо частка не обігових активів складає більше 40%. Це свідчить про значні накладні витрати і високій чутливості до змін виручки. У свою чергу «легка» структура свідчить про мобільність майна підприємства. При цьому слід відмітити, що в порівнянні з попереднім звітним періодом доля необоротних активів у майні підприємства зменшилась на 5,742%, тоді як відсоток оборотних активів збільшилась на 13,627%. Такі зміни сприяють сповільненню оборотності.

Наявність у структурі активів підприємства нематеріальних активів (3,4 тис грн. на початок періоду) посередньо характеризує обрану підприємством стратегію як інноваційну, бо воно робить вклади в патенти, ліцензії, другу інтелектуальну власність.

У таблиці 2.1 наведено аналіз оборотних активів підприємства на початок та кінець періоду. Згідно з розрахунків бачимо, що найбільшу частку оборотних активів на початок та на кінець періоду складає готова продукція (581,50 та 913,10 тис. грн.). За період спостерігається значне зменшення дебіторської заборгованості за товари, роботи, послуги (на 129 тис. грн.), що в загалі є добрим показником, але водночас може відображати негативний стан у зв’язку з тим, що дебіторська заборгованість відображає дієвість підприємства з продажу. Також спостерігається зниження грошових коштів та їх еквівалентів на 144,1 тис. грн. і значне збільшення готової продукції на 331,6 тис. грн. та незавершеного виробництва на 178,7 тис. грн. Тобто підприємство виробляє велику кількість продукції, але не в змозі її реалізувати. Вартість оборотних активів зросла на 353,8 тис. грн. порівняно з попереднім періодом (темп росту склав 113,63%), але в більшій мірі за рахунок виготовленої продукції.

Таблиця 2.1

Аналіз структури оборотних засобів підприємства

| Найменування статей | На початок звітного періоду | На кінець звітного періоду | Зміни | ||||

| Абсолютні величини | Відносні величини (доля в оборотних активах) | Абсолютні величини | Відносні величини (доля в оборотних активах) | В абсолютних величинах | У структурі | Темп росту, % | |

| II Оборотні активи | |||||||

| Запаси | 507,30 | 19,54 | 568,40 | 19,27 | +61,1 | 6,789 | 112,04 |

| Незавершене виробництво | 535,20 | 20,61 | 713,90 | 24,2 | +178,7 | 19,86 | 133,39 |

| Готова продукція | 581,50 | 22,4 | 913,10 | 30,95 | +331,6 | 36,84 | 157,02 |

| Товари | 3,5 | 0,13 | 5,4 | 0,18 | +1,9 | 0,2 | 154,29 |

| Дебіторська заборгованість за товари, роботи послуги | 580,80 | 22,37 | 451,80 | 15,32 | -129 | 14,34 | 77,79 |

| Дебіторська заборгованість за розрахунками та інша поточна заборгованість | 125,3 | 4,83 | 133,8 | 4,54 | +8,5 | 0,94 | 106,78 |

| Грошові кошти та їх еквіваленти | 247,70 | 9,54 | 103,60 | 3,5 | -144,1 | 16,01 | 41,82 |

| Інші оборотні активи | 15,00 | 0,58 | 60,10 | 2,04 | +45,1 | 5,02 | 400,67 |

| Усього за розділом ІІ | 2596,30 | 100 | 2950,10 | 100 | 900 | 100 | 113,63 |

Похожие работы

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев