Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Світовий досвід основних видів ЗЕД

Вивіз давальницької сировини за межі України

Міжнародний лізинг

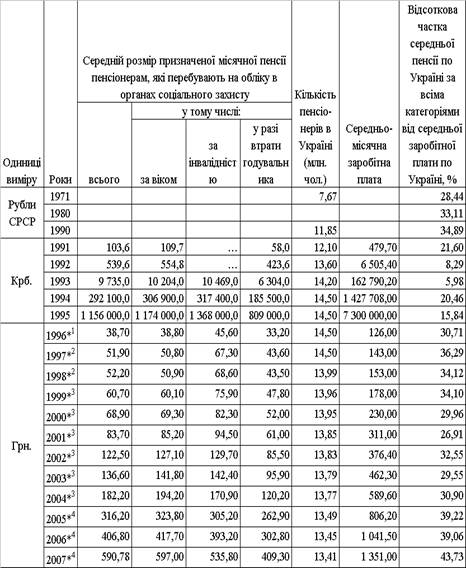

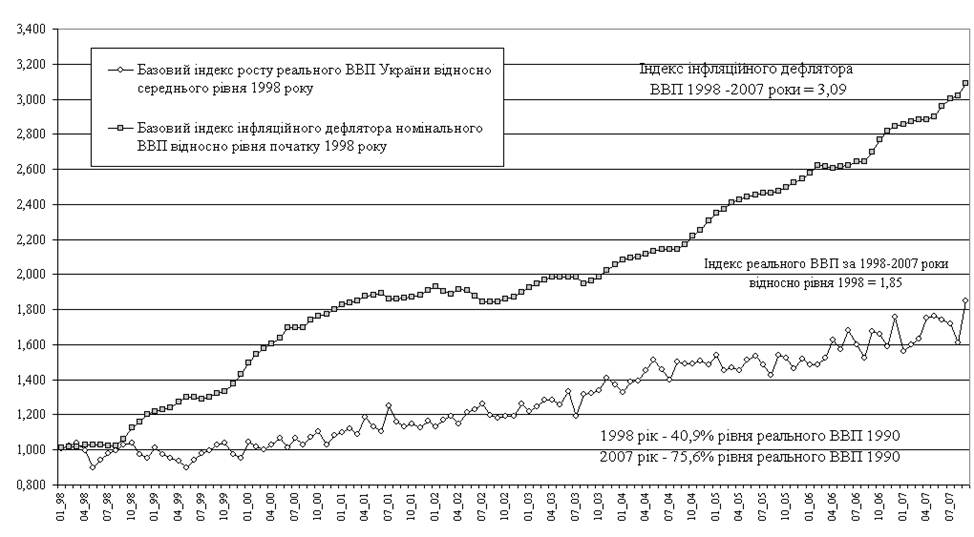

Загальна оцінка динаміки розвитку ЗЕД підприємств харчової промисловості України за останні 5 років (2003 – 2007 роки)

Атестація переробного виробництва

Порядок переміщення через митний кордон продуктів лову та харчової продукції з них іноземного виробництва

Світові тенденції розвитку рибопереробної підгалузі харчової промисловості

Характеристика підприємства АТЗТ компанія "Бастіон" та його зовнішньоекономічної діяльності

Аналіз ефективності ЗЕД на підприємстві АТЗТ компанія "Бастіон"

SWOT – аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність АТЗТ компанія "Бастіон"

PEST – аналіз зовнішніх умов впливу на діяльність АТЗТ компанія "Бастіон"

Питома вага ЗЕД в діяльності підприємства АТЗТ компанія "Бастіон", проблеми розвитку та напрямки їх подолання

Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон"

Ефективність механізму вексельно-форфейтингової розрахункової схеми при експортних операціях підприємства АТЗТ компанія "Бастіон"

Навигация

Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості на прикладі рибопереробного підприємства АТЗТ компанія "Бастіон"

229102

знака

13

таблиц

72

изображения

1.1 Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Для сучасного періоду міжнародного економічного розвитку характерне широке залучення країн у міжнародні взаємозв'язки. Це пов'язане з тим, що масштаби сучасного виробництва переросли національні рамки. У міжнародних масштабах переміщуються не лише товари, а й фактори виробництва, насамперед капітал та робоча сила. Охопленою сферою стала не лише сфера обігу, а й сфера виробництва. Для нормального підтримання і розвитку національного виробництва стає необхідним взаємодія з іншими країнами, участь у міжнародному поділі праці та обміні. Посилюється інтернаціоналізація виробництва й усього господарського життя, що стало основою формування світового господарства [97]. Наведені вище міркування відображені у понятті світове господарство : - світове (всесвітнє) господарство – це сукупність національних господарств, взаємозв'язаних міжнародним поділом праці, міжнародними економічними відносинами; - світове господарство – сукупність національних економік країн світу, поєднане мобільними факторами виробництва; - сучасне світове господарство - це сукупність національних економік, що перебувають у тісній взаємодії і взаємозалежності, глобальний економічний організм, підпорядкований об'єктивним законам ринкової економіки; - світове господарство - це сукупність міжнародних відносин у взаємозв'язку з продуктивними силами та відповідним механізмом регулювання та управління; Світове господарство є складною комплексною системою з досить чіткими межами, якісними і кількісними параметрами. Його не треба ототожнювати зі світовою економікою, яка стосується здебільшого продуктивних сил, їхніх національних та регіональних особливостей. Відмінність світового господарства від світового ринку полягає в тому, що воно проявляється насамперед через міжнародний рух факторів виробництва та товарів(меншою мірою). Для світового ринку переважно характерне міжнародне переміщення товарів, міжнародна торгівля. Світове господарство поєднує усі основні параметри світового ринку і доповнює його новими суттєвими рисами, пов'язаними з міжнародною мобільністю факторів виробництва. Характерними рисами сучасного світового господарства є [97] : - розвиток міжнародного переміщення факторів виробництва, передовсім у формах ввезення – вивезення капіталу, робочої сили, технології; - зростання на цій основі міжнародних форм виробництва на підприємствах, розташованих в декількох країнах, насамперед у рамках транснаціональних корпорацій (ТНК); - економічна політика держав у підтримці міжнародного руху товарів і факторів виробництва на двосторонній та багатосторонній основах;- виникнення економіки відкритого типу в рамках багатьох держав та міждержавних об ' єднань.

Сьогодні в Україні суб'єкти господарювання мають можливість активно брати участь в міжнародному економічному співробітництві.

Нормами Закону Україні від 16.04.91 № 959-ХІІ “Про зовнішньоекономічну діяльність” [4] (далі – Закон №959) визначено, що зовнішньоекономічна діяльність - діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

У загальному вигляді міжнародна торгівля є засобом, за допомогою якого країни можуть розвивати спеціалізацію, підвищувати продуктивність своїх ресурсів і таким чином збільшувати загальний об'єм виробництва. Суверенні держави, як і окремі особи і регіони країни, можуть виграти за рахунок спеціалізації на виробах, які вони можуть виробляти з найбільшою відносною ефективністю, і подальшого їх обміну на товари, які вони не в змозі самі ефективно виробляти. У основі вивчення питання "Чому країни торгують?" лежать дві обставини. По-перше, економічні ресурси - природні, людські, інвестиційні - розподіляються між країнами світу надто не рівномірно; країни істотно відрізняються по своїй забезпеченості економічними ресурсами. По-друге, ефективне виробництво різних товарів вимагає різних технологій або комбінації ресурсів.

До головних видів зовнішньоекономічної діяльності належать 16 основних видів, наведених на рис.1.1.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Державне регулювання зовнішньоекономічної діяльності забезпечує :

- захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

- створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньо-економічної діяльності в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [4].

Рис.1.1. - Головні види зовнішньоекономічної діяльності [4]

Незважаючи на на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3], який встановлює систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньо-економічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне (імпортне) мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне (експортне) мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито; - антидемпінгове мито; - компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоеконо-мічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні; - групові; - індивідуальні; - антидемпінгові;

- компенсаційні; - спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна; - разова (індивідуальна); - відкрита (індивідуальна);

- антидемпінгова (індивідуальна); - компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

5) Заборона окремих видів експорту та імпорту

6) Встановлення державної монополії на деякі види експорту-імпорту товарів.

7) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

8) Обмеження реекспорту

9) Спеціальні економічні зони

Похожие работы

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев