Сутність та законодавче поле зовнішньоекономічної діяльності підприємств в України

Світовий досвід основних видів ЗЕД

Вивіз давальницької сировини за межі України

Міжнародний лізинг

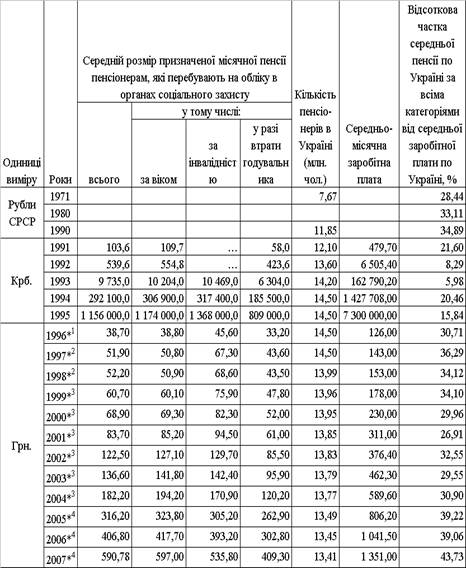

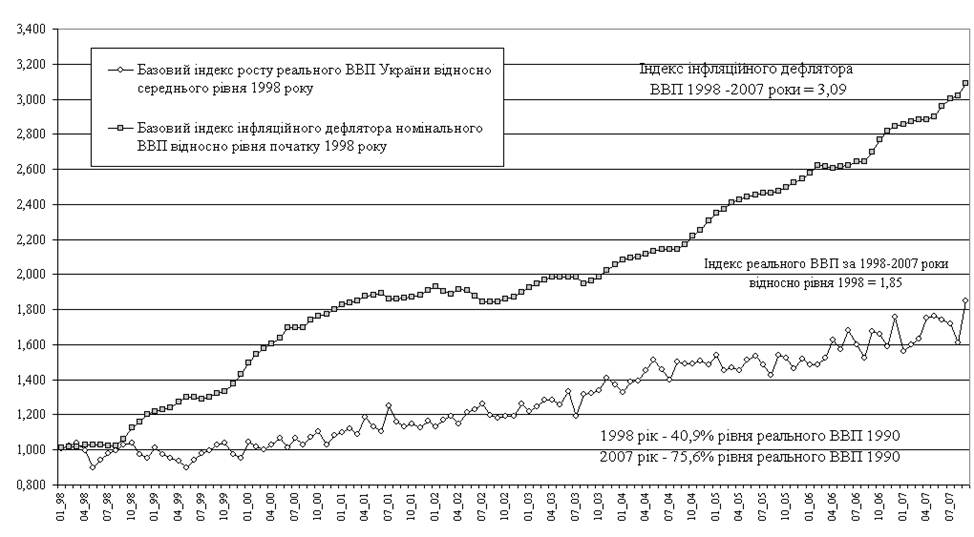

Загальна оцінка динаміки розвитку ЗЕД підприємств харчової промисловості України за останні 5 років (2003 – 2007 роки)

Атестація переробного виробництва

Порядок переміщення через митний кордон продуктів лову та харчової продукції з них іноземного виробництва

Світові тенденції розвитку рибопереробної підгалузі харчової промисловості

Характеристика підприємства АТЗТ компанія "Бастіон" та його зовнішньоекономічної діяльності

Аналіз ефективності ЗЕД на підприємстві АТЗТ компанія "Бастіон"

SWOT – аналіз внутрішніх проблем розвитку та зовнішніх факторів конкурентного впливу на діяльність АТЗТ компанія "Бастіон"

PEST – аналіз зовнішніх умов впливу на діяльність АТЗТ компанія "Бастіон"

Питома вага ЗЕД в діяльності підприємства АТЗТ компанія "Бастіон", проблеми розвитку та напрямки їх подолання

Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон"

Ефективність механізму вексельно-форфейтингової розрахункової схеми при експортних операціях підприємства АТЗТ компанія "Бастіон"

Навигация

Світовий досвід основних видів ЗЕД

Зовнішньоекономічна діяльність та її вплив на ефективність діяльності підприємств харчової промисловості на прикладі рибопереробного підприємства АТЗТ компанія "Бастіон"

229102

знака

13

таблиц

72

изображения

1.2 Світовий досвід основних видів ЗЕД

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення. Міжнародна торгівля дає змогу [65]:

- одержувати природні, інвестиційні та інші ресурси, яких не вистачає в країні;

- отримувати з інших країн сучасну техніку і нові технології ;

- урізноманітнювати асортимент споживчих товарів і краще задовольняти потреби населення.

Світовий досвід доцільності розвитку зовнішньоекономічної діяльності підприємств на сучасному етапі світового економічного розвитку знаходить своє віддзеркалення у процесі світової економічної глобалізації.

Глобалізацією звичайно називають процес зростання економічної взаємозалежності країн миру внаслідок усе більше тісної інтеграції (зрощування) їхніх національних ринків товарів, послуг і капіталів. Розвиток міжнародної торгівлі й ріст іноземних інвестицій є основного складового цього процесу, що містить у собі також розвиток науково-технічного й культурного співробітництва між країнами, розвиток міжнародного туризму й багато інших аспектів зближення народів різних країн [65].

Також під глобалізацією можна розуміти поступове перетворення світового простору в єдину зону, де безперешкодно переміщаються капітали, товари, послуги, де вільно поширюються ідеї й пересуваються їхні носії, стимулюючи розвиток сучасних інститутів і шліфуючи механізми їхньої взаємодії.

Глобалізація, таким чином, має на увазі утворення міжнародного правового й культурно-інформаційного поля, свого роду інфраструктури міжрегіональних обмінів, новий рівень економічно свободи зовнішньоекономічної діяльності підприємств.

Основні види зовнішньоекономічної діяльності виробничих підприємств зосереджені на [76]:

- експортних операціях;

- імпортних операціях;

- операціях з давальницькою сировиною;

- бартерних контрактах;

- контрактах комісії (консигнація);

- міжнародних лізингових операціях.

1. Експортні операції

Експорт товарів - це продаж товарів іноземним суб'єктам господарської діяльності (в тому числі з оплатою не в грошовій формі) з вивозом або без вивозу цих товарів через митний кордон, включаючи реекспорт.

Реекспорт товарів означає продаж нерезидентам і вивіз за межі України товарів, які були раніше імпортовані експортером на її територію.

Експорт капіталу - це вивіз капіталу в якій-небудь формі: у вигляді валютних коштів, продукції, послуг, прав інтелектуальної власності і інших немайнових прав.

Метою експортних операцій є отримання прибутку від виробничої та інших форм господарської діяльності.

Розділення поняття “експорт” в залежності від об'єкта експортної операції покладено в основу обліку таких операцій.

2. Імпортні операції.

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт капіталу - це ввезення із-за меж України капіталу в будь-якій формі, в тому числі у вигляді валютних коштів, продукції, послуг, робіт, прав інтелектуальної власності і інших немайнових прав.

Мета імпортних операцій - отримання прибутку від виробничої і інших форм господарської діяльності.

3. Операції з давальницькою сировиною

3.1. Ввезення давальницької сировини на територію України

а) Переробка давальницької сировини з подальшим вивозом готової продукції.

У ситуації, яка винесена в заголовок цього підрозділу, власником давальницької сировини є нерезидент. У зовнішньоекономічному контракті на переробку давальницької сировини він виступає замовником. Виконавець за контрактом (резидент) є імпортером давальницької сировини, при цьому він несе відповідальність за своєчасний вивіз виробленої готової продукції за межі митної території України [5].

Готова продукція, яка вивозиться за межі України, не обкладається вивізним митом і іншими податками і зборами (крім митних зборів).

Вартість послуг по переробці обкладається ПДВ по нульовій ставці згідно з підпунктом 6.2.2 Закону про ПДВ, оскільки послуги по переробці надаються нерезиденту для їх споживання за межами митних кордонів України (це підтверджується ВМД, оформленої при вивозі готової продукції).

б) Переробка давальницької сировини з подальшою реалізацією готової продукції на території України.

Реалізація готової продукції на території України здійснюється на основі контракту, укладеного між замовником-нерезидентом і покупцем. Фактично передачу готової продукції здійснює постійне представництво, воно ж оформляє акт прийому-передачі. При цьому, якщо постійне представництво зареєстроване платником ПДВ, податок нараховується по ставці 20%, тому що продаж готової продукції проводиться на території України.

Похожие работы

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев